AMZ123获悉,近日,Nielseniq(NIQ)发布了《2026年家用电器市场展望》报告。报告围绕2026年全球家电行业的发展趋势,从市场整体表现、宏观因素、消费者需求变化、市场趋势等多个方面进行系统分析。

AMZ123获悉,近日,Nielseniq(NIQ)发布了《2026年家用电器市场展望》报告。报告围绕2026年全球家电行业的发展趋势,从市场整体表现、宏观因素、消费者需求变化、市场趋势等多个方面进行系统分析。

报告基于消费科技与耐用消费品(T&D)销售数据及消费者行为研究,梳理出2026年家电行业在经济不确定性背景下的增长趋势,并指出品牌的未来运营策略。

一、市场现状

2025年,全球消费科技与耐用消费品市场在复杂环境中逐步恢复增长。受美国关税政策变化及全球消费者信心依然脆弱的影响,品牌仍面临较大不确定性。

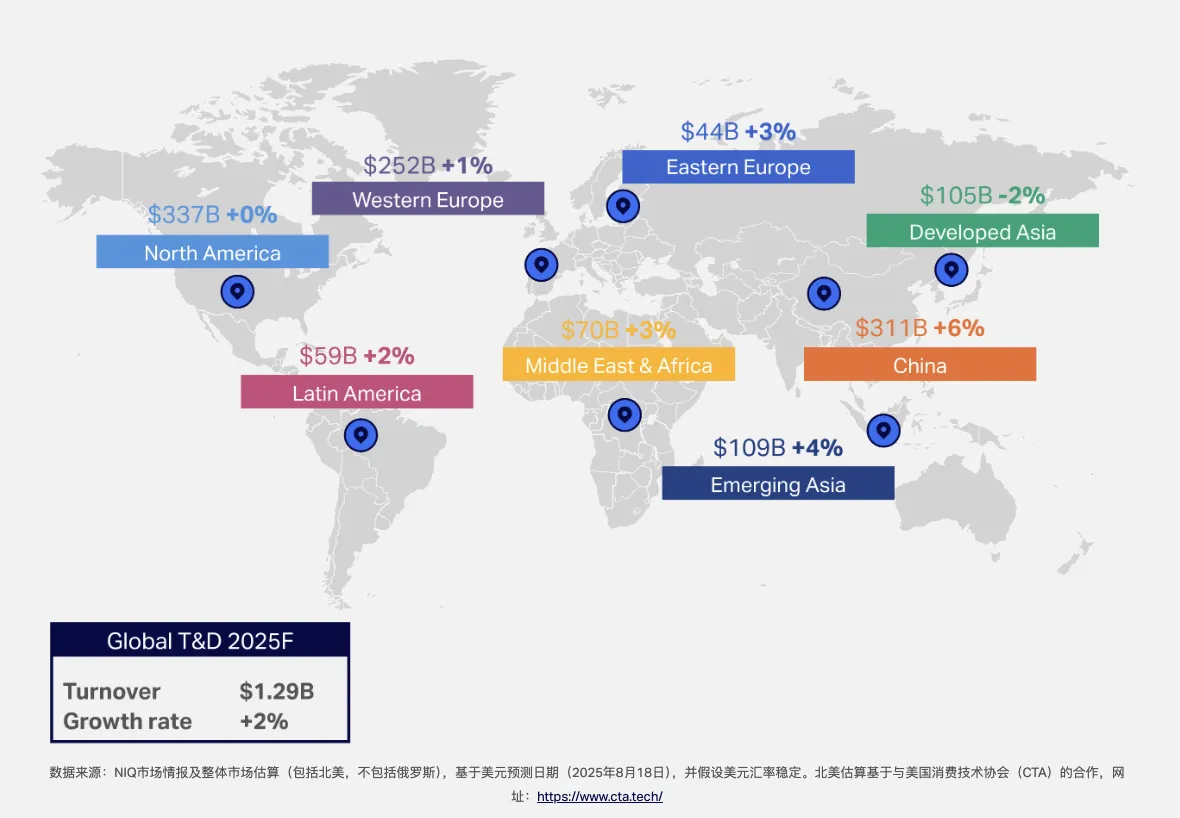

不过,从数据来看,市场已经出现回暖迹象。2025年上半年,全球消费科技及耐用消费品(T&D)销售额同比增长4.6%,达到4030亿美元。这一增长主要由中国市场推动,得益于“以旧换新”政策降低了消费者的换购成本。如果排除中国市场,全球销售额增幅仅为1.2%,增长相对缓慢。

分析显示,全球销量仅增长约1%,但销售额增长达到5%,这说明消费者并没有明显增加购买数量,而是更愿意为具备“价值感”的产品支付更高价格。

这一趋势在小家电(SDA)领域表现明显,但在大家电(MDA)中则有所不同。大型家用电器类别仍面临较强价格压力,尤其是在欧洲等发达市场,消费者更倾向于选择具备基础功能(比如能效、容量、便利性)和价格更具吸引力的产品,即使意味着更换常用品牌。

整体来看,价格仍是重要因素,但已不再是唯一决策依据。消费者更关注“性价比”,即产品是否真正提供了便利性、节能性及使用体验的提升。

NIQ数据显示,2025年全球T&D销售额将实现2%的增长,主要由中国、新兴亚洲、东欧及中东非市场驱动,家电品类在其中占据重要地位。

二、影响因素

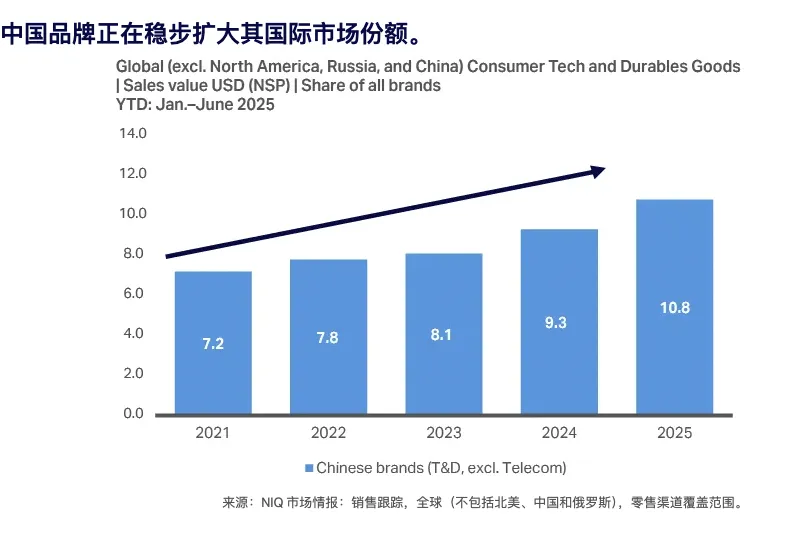

1. 中国品牌加剧全球竞争

报告指出,中国品牌正在加速布局海外市场,在沙特、阿联酋、东南亚、拉美及欧洲等地区建立更完善的分销网络。例如,中国在秘鲁昌凯港(Chancay Port)的投资,使中国商品进入拉美国家的物流成本和时间显著降低。

凭借较强的产品功能和价格优势,以及持续在智能家居创新和研发投入,中国品牌在全球市场份额持续提升。尤其是在吸尘器、电风扇和空气净化器等小家电品类中,中国品牌通过创新能力获得了较高的溢价。

在大家电领域,中国品牌则通过高性价比策略逐步建立消费者信任,并开始向中高端价格产品线扩展,在中东欧、拉美和西欧市场实现较快增长。

随着美国关税影响持续,中国品牌将在2026年进一步拓展非美国市场,从而加剧全球竞争。

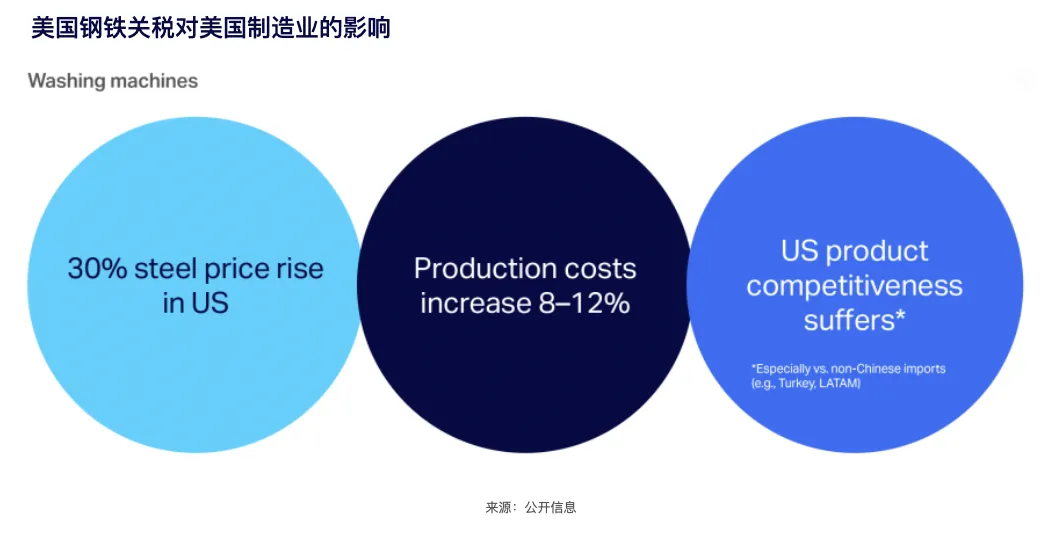

2. 美国关税推高价格

2025年上半年,美国开始对进口钢铁及相关产品征收50%关税。2025年6月23日后,美国将关税进一步扩大至进口家电,涉及冰箱、洗衣机、烘干机、洗碗机、烤箱等多个品类。

这一政策虽然提升了美国本土制造业的竞争力,但另一方面也推高了整体市场价格。惠而浦品牌预计,新关税将会使其进口家电的零售价上涨50至70美元,这也直接影响了消费者的购买决策。

对于那些美国销售额占总收入比例较高的品牌而言,供应链调整成为必然选择,但由于调整周期长、且关税政策仍存在不确定性,这些品牌将继续在美国销售产品,同时加速向欧洲、东南亚及拉美等市场扩张。

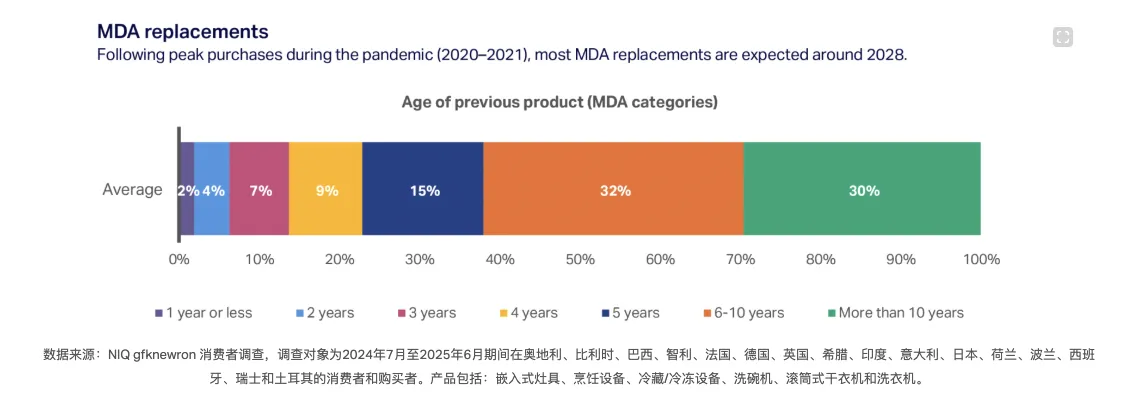

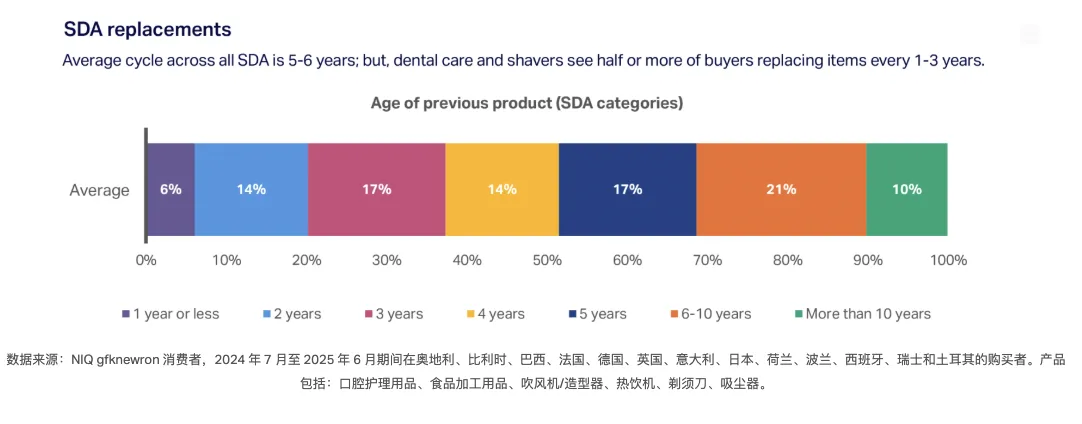

4. 小家电将迎来购买高峰期

大家电的平均更换周期为8至12年,意味着下一轮集中换购预计在2028年之后出现(疫情期间曾出现购买高峰期)。因此,2026年大家电的购买需求将主要来自故障替换和首次购买。

相比之下,小家电(例如吹风机、热水壶、电动牙刷和吸尘器等)更换周期为5至6年,疫情期间购买的产品已进入替换期。随着近期创新技术的普及,小家电产品的价格也随之下降,推动消费者提前升级至更高端产品。

5. X世代成为核心消费人群

45至60岁的X世代已成为全球消费能力最强的群体。2025年,X世代消费支出达到15.2万亿美元,未来十年将增至23万亿美元。

报告指出,这一群体不仅负责自身消费,还影响父母及子女的家电购买决策。在购买家电方面,X世代更重视耐用性、高质量、节能及便利性上,同时对品牌的重视程度高于年轻一代。

数据显示,在洗衣机购买中,有25%的X世代消费者支出超过650美元,而Z世代仅为17%。

因此,品牌在制定2026年战略时,应考虑到X世代的需求。

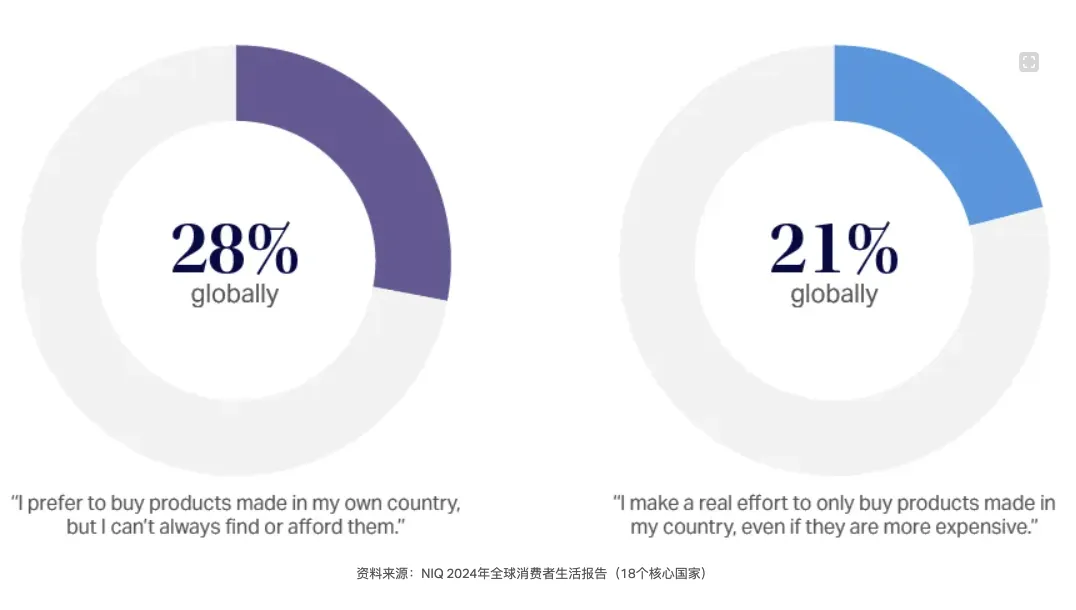

6. 本土制造关注度上升

数据显示,全球约50%的消费者表示更倾向于购买本国产品,但其中很多人表示难以找到或买不起相关的产品。

在西欧和发达亚洲,这一趋势更加明显,接近40%的消费者表示更倾向于购买本国制造产品(难以找到或买不起),明显高于全球平均的28%。这一趋势将为本土制造品牌提供新的机会。

三、市场趋势

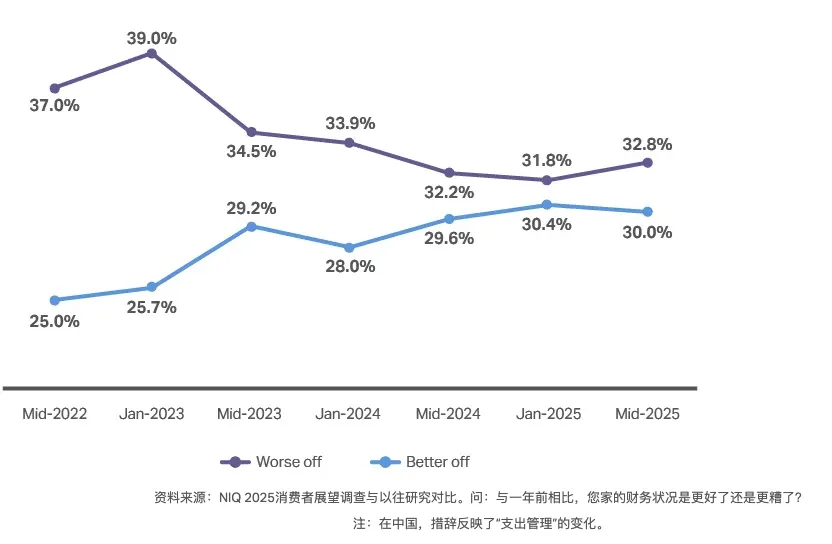

1. “性价比”关注度提升

在经济不确定背景下,消费者对“价值”的关注持续提升。调查显示,32.8%的消费者家庭财务状况较去年变差,而认为改善的仅为30%。

在此背景下,60%的消费者将“性价比”视为最重要因素。除价格外,耐用性、高质量以及提升生活便利性成为三大关键指标。

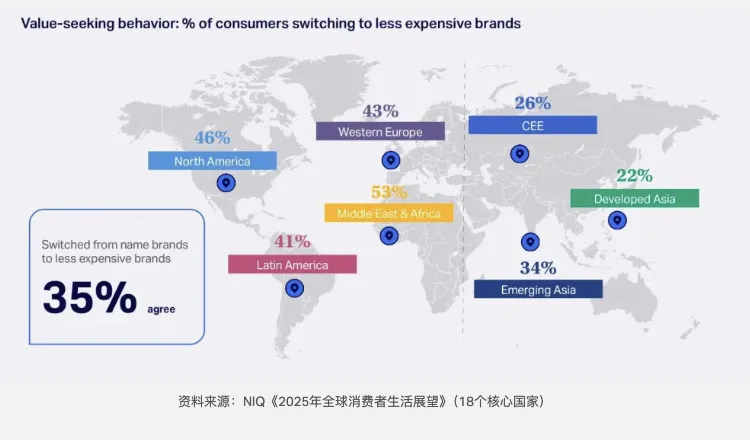

同时,超过40%的北美、拉美、西欧消费者在过去一年中开始购买更便宜的品牌,中东和非洲地区这一比例甚至超过50%,显示品牌忠诚度正在下降。

2. 智能家居并非首选

虽然AI和智能家居的概念持续发展,但这一概念是由品牌方推动的,当前消费者更关注实际功能而非技术本身。

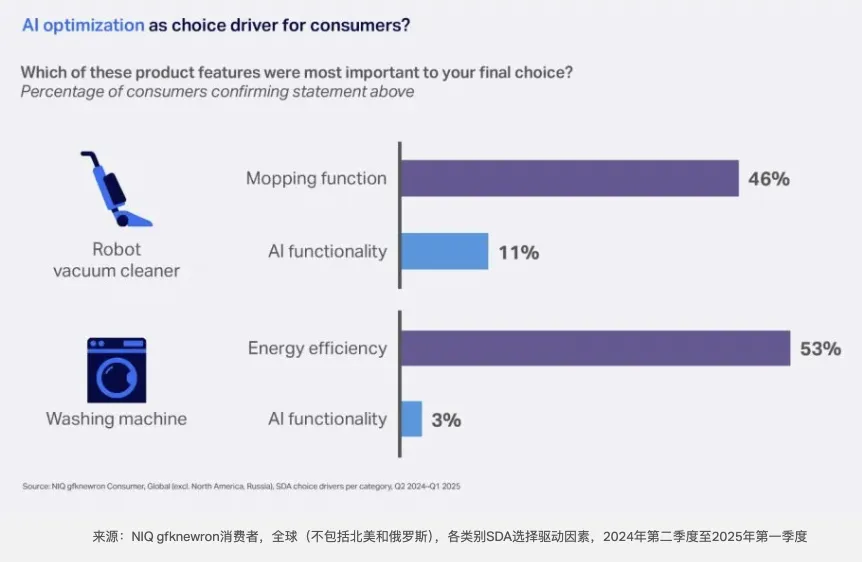

在扫地机器人的购买意向调查中,仅12%的用户将AI功能作为购买原因,而46%更看重拖地功能;在洗衣机的购买调查中,AI重要性仅为7%,而节能因素达53%。

这意味着,AI更多是实现节能、便利和性能提升的工具,而非独立卖点。

未来,随着消费者对AI带来实际价值的理解加深,智能家电需求有望逐步提升,尤其是在智能厨房等场景中。

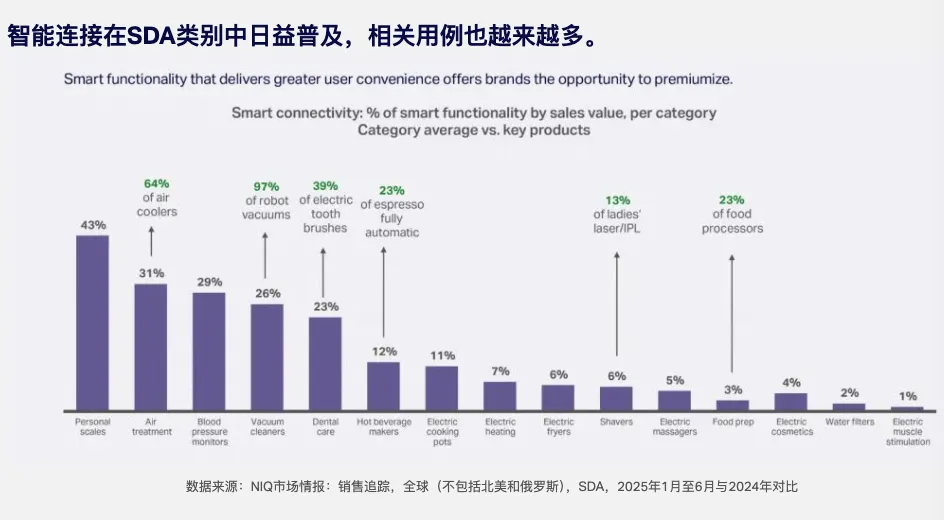

对于小型家用电器品牌而言,只要存在令人信服的应用场景,AI功能就能取得成功。这些应用场景包括:

能够识别不同地面类型和污垢程度的扫地机器人,自动切换吸尘、拖地或蒸汽清洁模式,并能识别各种障碍物并将其移开。

能够监测牙齿和牙龈健康状况并提醒用户注意口腔问题的电动牙刷。

能够不断学习家庭成员的房间使用模式,实现全屋节能平衡的空调。

多功能食品处理器和烹饪锅具能够识别不同的食物类型,并自动触发符合用户个人喜好的最佳设置。

在大型家电领域,人工智能功能对消费者的吸引力仍不明显。以洗碗机为例,智能洗碗机设备的销售额已占全球销售额约45%,但消费者也往往不是因为人工智能功能而选择产品。

在多设备自动化(MDA)阶段,只有当消费者构建起可协同运作的家电生态系统时,智能互联的价值才能真正释放。然而这一过程因家电更换周期较长,仍需数年才可以实现。

报告预计,人工智能最具潜力的应用场景将集中在烹饪领域。通过智能生态系统,烹饪将更加普及并实现个性化。例如,冰箱、烤箱、灶台与油烟机协同工作,不仅可以根据现有食材推荐菜谱,还能提供步骤指导,并自动匹配最佳烹饪参数,从而带来更具实际意义的使用体验。

3. 多功能产品趋势

2026年,无论是小家电还是大家电,产品创新都将集中在多功能与便利性上。消费者希望通过一个产品实现多种功能,从而节省居住空间面积与成本。

例如,干湿两用吸尘器、多功能料理机、蒸汽清洁功能的洗衣机、多门冰箱等产品已表现出较强增长势头。

这类产品不仅满足体积小的需求,也为品牌提供溢价空间。

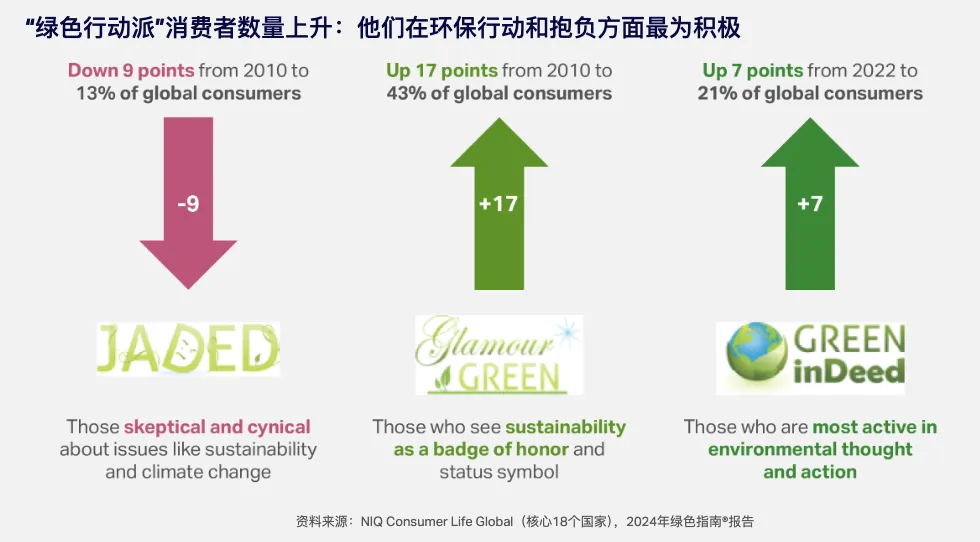

4. 环保趋势

调查显示,2025年,45%的消费者在购物时会考虑环保因素,“Green inDeed”绿色环保主义人群占比已达21%,较2022年提升7个百分点。

但现实中,环保并非是消费者主要的购买影响因素。约三分之一消费者认为主流家电品牌不具备环保形象,说明企业在传播层面仍有提升空间。

与小家电相比,节能是大型家用电器消费者购买时最重要的驱动因素,因为其90%以上的能耗发生在使用阶段。同时,可维修性和循环性也变得越来越重要,这既能为消费者带来可持续性,又能节省开支。

对于小型家用电器,环保重点将继续放在可回收或可回收的材料和包装上,以及减少消费浪费上。

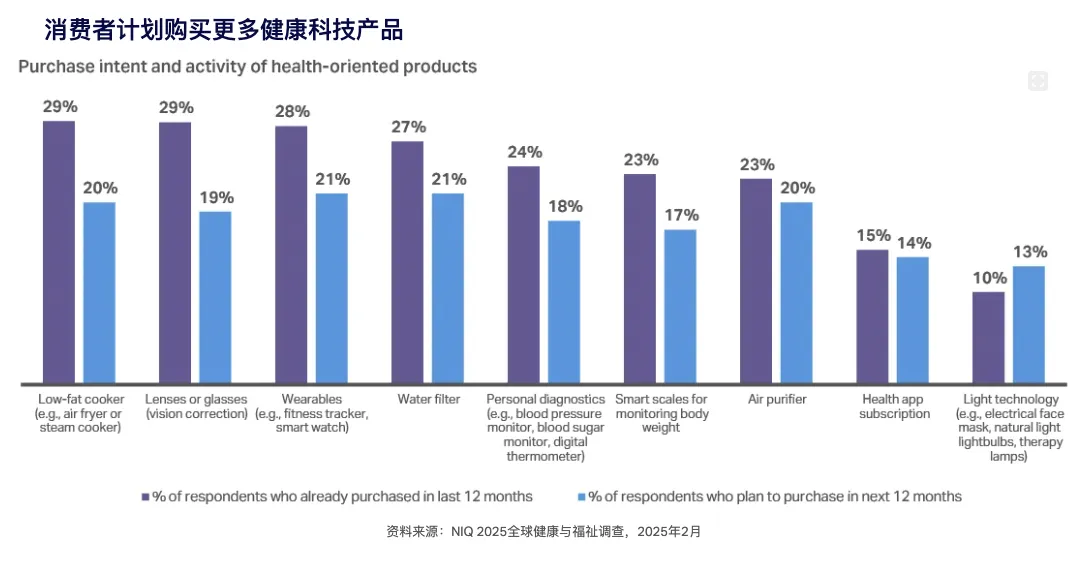

5. 健康趋势

报告指出,健康和卫生相关产品需求持续上升。74%的消费者更倾向于选择具备健康功能的家电(例如蒸汽功能洗衣机、空气净化器),44%的人将健康的烹饪方式作为主要购买原因。

此外,气候变化也推动了对特定产品的需求,比如电风扇、净水器、空调、汽水机和冷冻甜点机等。

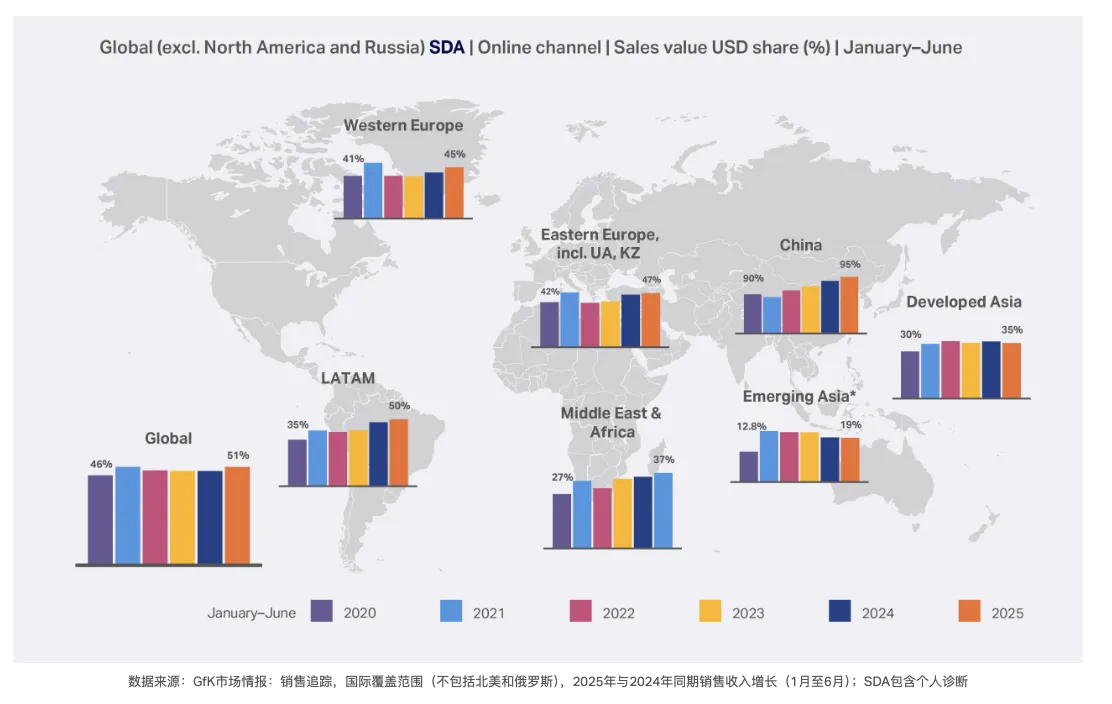

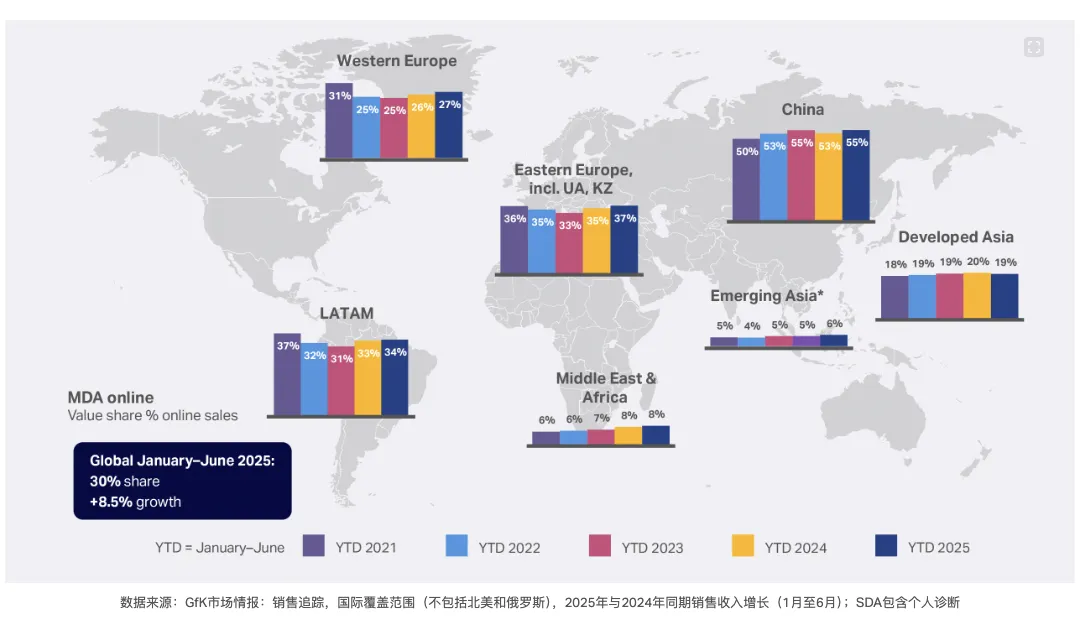

6. 全渠道趋势

消费者开始在购买路径中同时使用线上与线下渠道,并更关注体验与个性化服务。研究显示,同时进行线上和线下调研的消费者更容易超出预算消费。

对于小型家电而言,线上渠道将继续增长,目前,小家电的线上销售占比已超过50%。

而大家电线上占比约30%,并持续增长。这主要得益于消费者越来越倾向于选择便捷的线上渠道进行购买。

整体来看,家电行业正从单一价格竞争转向以功能、性能和体验为核心的价值竞争。消费者更愿意为能切实提升生活质量的产品支付溢价,多功能、节能、健康与智能化产品将成为品牌的增长重点。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy