注意!跨境店铺“挂名法人”或暴雷

7265

72652026年开年,跨境圈最先炸开的,不是选品,也不是流量,而是“身份”。

随着新一轮税务管理口径在1月正式落地,卖家对增值税与主体合规的压力预期迅速抬升,原本可以拖、可以等、可以模糊处理的空间被明显压缩。

几乎同一时间,社群里关于“我的店铺挂在我名下”“公司用我的资料注册了好几年”“税务风险压到个人头上”的求助帖密集出现——过去被当作行业惯例的“挂名”,开始被现实强行点名、强行算账,“挂名法人”也因此进入集中爆雷期。

AMZ123获悉,近日有卖家在社群发帖称,其以员工身份将个人资料提供给公司用于注册跨境店铺,相关主体已实际运营4—5 年。这几年里,他从客服做到小组长,店铺也一路做大,但随着税务口径收紧,原本由公司层面消化的合规压力,开始更直接地落到个人名下。

帖中给出的经营数据颇为直观:该店铺第三季度销售额600多万元,第四季度接近1000万元。但回到个人层面,当初提供资料仅获得 2500元一次性补偿,此后工资与提成均按业绩与岗位能力发放,“挂名”并未带来任何额外收益或保障。

更让其焦虑的是内部对比:目前个人年收入约20—30万元,还带着一个小团队;公司内部分非运营岗位员工收入更高,却并未被要求提供个人资料挂主体。税务风险一旦显性化,这种“责任在个人、收益在公司”的错位被放大。

在帖子中,他提到,新规落地后,13%增值税压力几乎难以回避,一旦进入补缴情形,税负很可能远超个人可承受范围。而公司自第三季度起始终未给出明确处理方案,沟通中得到的回应多为“会处理、等大方向”。在店铺仍持续发货、持续经营的情况下,税务问题悬而未决,也加剧了其对风险最终由挂名主体承担的担忧。

“我现在最大的担心,是税务风险最后全部压到我个人身上。”该卖家在帖中直言,其考虑在税务问题处理完毕后要求公司更换法人,哪怕因此离职,“不然真的可能哪天就要为这件事承担无法承受的后果”。

因而帖子发布后,评论区讨论迅速升温。

多位从业者建议不要继续等待口头承诺,应设定明确期限推动变更:“给自己一个期限,也给公司一个期限,比如1月30号前必须完成法人转让。”也有人直指公司拖延的风险信号:“三季度的还没处理,只能说明压根就没打算处理。”

与此同时,不少回复强调挂名结构的核心矛盾在于收益与责任错位:“税不税的跟你有半毛钱关系啊,钱又不是进了你的口袋。”

在此基础上,评论区也形成较为一致的提醒:“法人不是随便能当的……别再挂名。”

AMZ123认为,不少跨境公司在早期扩张阶段,出于降本增效与快速落地的考虑,往往会选择以员工或亲友身份注册主体,由公司实际掌握经营决策与资金流转。在监管相对宽松的时期,这类“挂名”安排常常能够长期运行而不出问题,也因此被不少从业者默认为一种行业惯例。

但进入2026年,这种依赖灰度空间的做法正在失去可操作性。

一方面,税务管理口径落地后,增值税规则、纳税人身份与经营规模的关联被进一步压实;

另一方面,平台数据与监管侧对账趋强,工商登记主体在责任认定中的权重显著上升,名义主体被更直接地置于风险链条前端。

因此在强合规周期下,“挂名”不再是一种模糊身份,而是被现实强制定性为高风险角色。

可以预见的是,随着政策执行进一步细化,围绕主体、法人、责任归属的争议还会持续发酵,“挂名法人”的风险暴露不会是短期现象。

如果说“挂名法人”暴露的是制度风险,那么近期发生的一起海外诈骗事件,则提醒卖家注意另一类更具隐蔽性的经营风险。

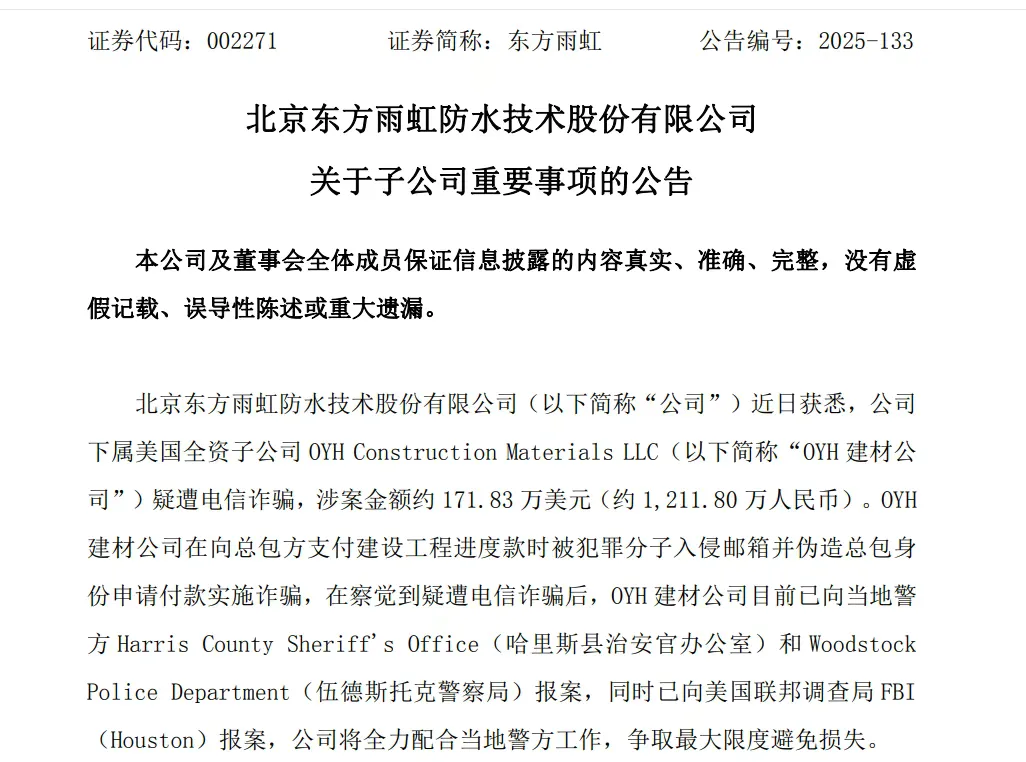

AMZ123获悉,近日,东方雨虹发布公告披露,其下属美国全资子公司在支付建设工程进度款过程中遭遇诈骗,涉案金额约171.83万美元,折合人民币约1200余万元。

从公告披露的信息来看,诈骗并非发生在异常交易场景,而是嵌入在一笔看似正常的工程进度款支付流程中。

具体而言,犯罪分子首先入侵了子公司使用的业务邮箱,在掌握往来邮件内容、付款节奏和合作对象信息后,伪造总包方的邮件账号或邮件身份,在关键节点向子公司发送付款申请。

由于邮件内容、签名格式、沟通语气均与此前往来高度一致,且付款事项本身属于合同约定范围内的正常进度款,相关人员未能第一时间察觉异常,按既有流程完成了转账操作。直至后续对账或沟通中发现资金去向异常,子公司才意识到可能遭遇诈骗。

公告显示,在发现疑似诈骗情况后,子公司已第一时间向美国当地执法机构报案,并同步向美国联邦调查局(FBI)休斯顿分部报案,目前案件仍在侦办中。公司方面也已成立专项工作组,赴美开展事件核查、善后处置及风险管控工作,争取最大限度挽回损失。

从这起事件来看,诈骗之所以得手,并非源于明显的操作失误,而在于其高度贴合真实业务流程。工程进度款本身金额大、节点明确,企业内部对“按合同节点付款”的依赖度较高,一旦犯罪分子掌握了邮件往来与付款节奏,便能在关键时间点插入“看起来完全正常”的指令,迷惑性极强。

这也是海外子公司更容易成为突破口的重要原因。

一方面,跨境业务中邮件仍是合同、对账、付款等关键信息的核心沟通工具;

另一方面,海外团队与总部之间普遍存在时差与远程管理情况,付款核验一旦依赖单一渠道,就容易形成“单点风险”,邮箱被入侵后异常更难被及时察觉。

对此,业内人士提醒,卖家或企业需要重新审视付款流程的安全边界,包括关键指令的多重核验、邮箱和权限管理、以及海外子公司与总部之间的风控协同。否则,即便业务运转正常,也可能在不经意间踩中风险雷区。

对此你有什么看法呢?欢迎评论区交流讨论~~