Item 1 of 1

新能源|中国新三样席卷世界,奇迹何来?能扛住贸易战吗?

4958

49582025-04-09 19:58

2025-04-09 19:58

4958

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

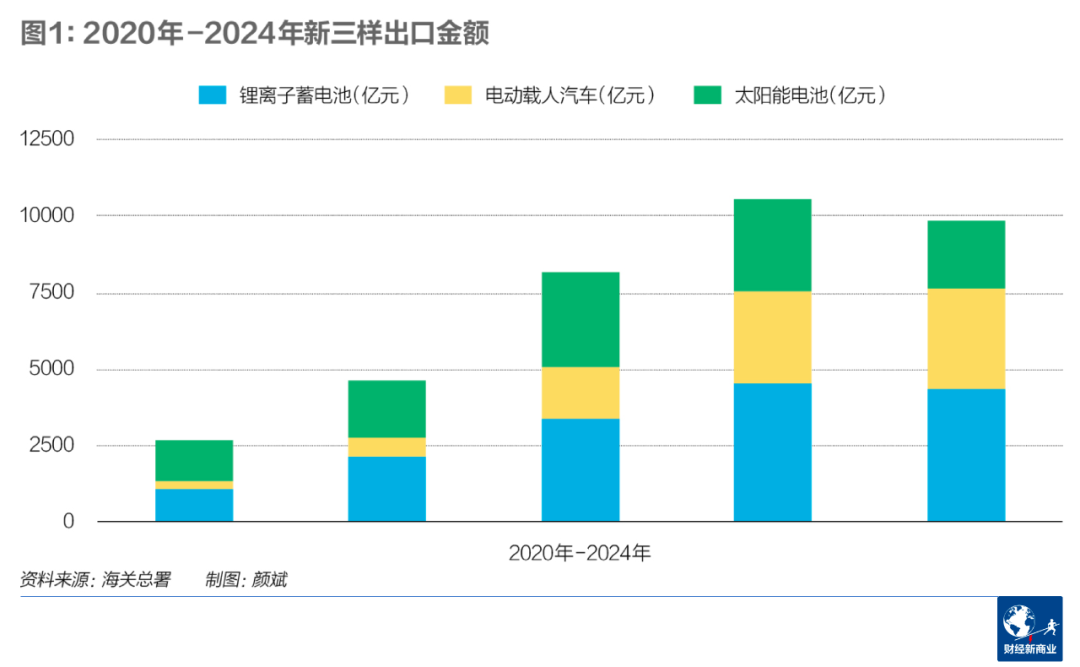

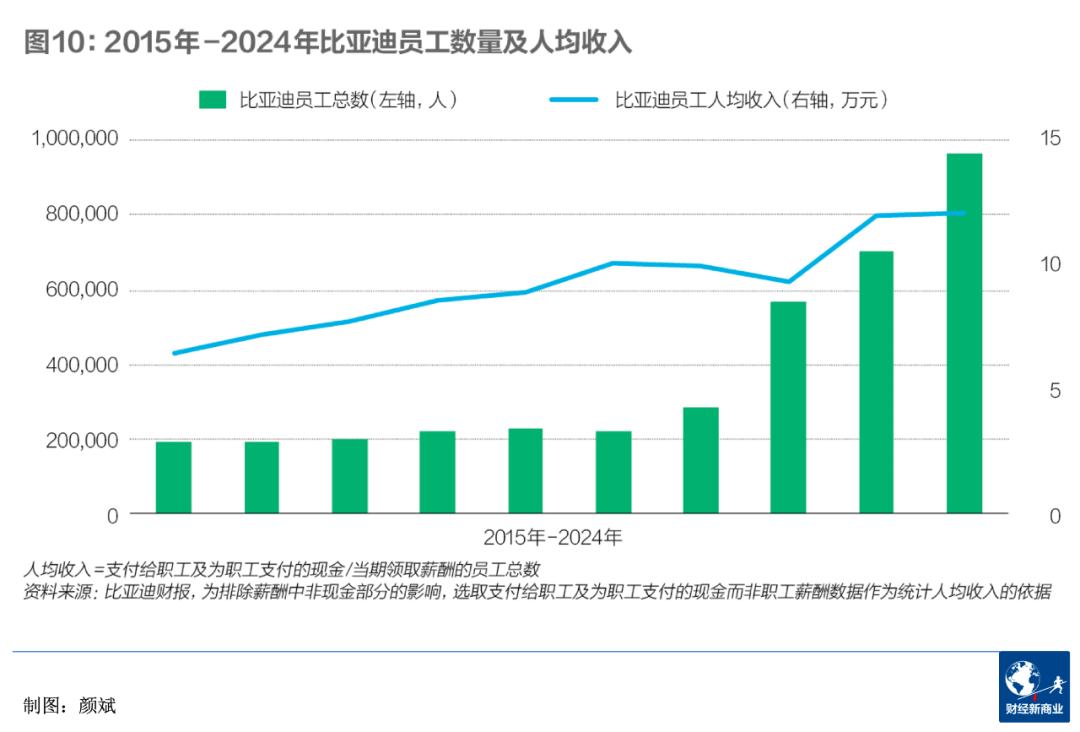

“过去20年,世界见证了光伏制造、新能源车、动力电池这三个行业的中国奇迹,但贸易保护主义大潮带来新的严峻考验。

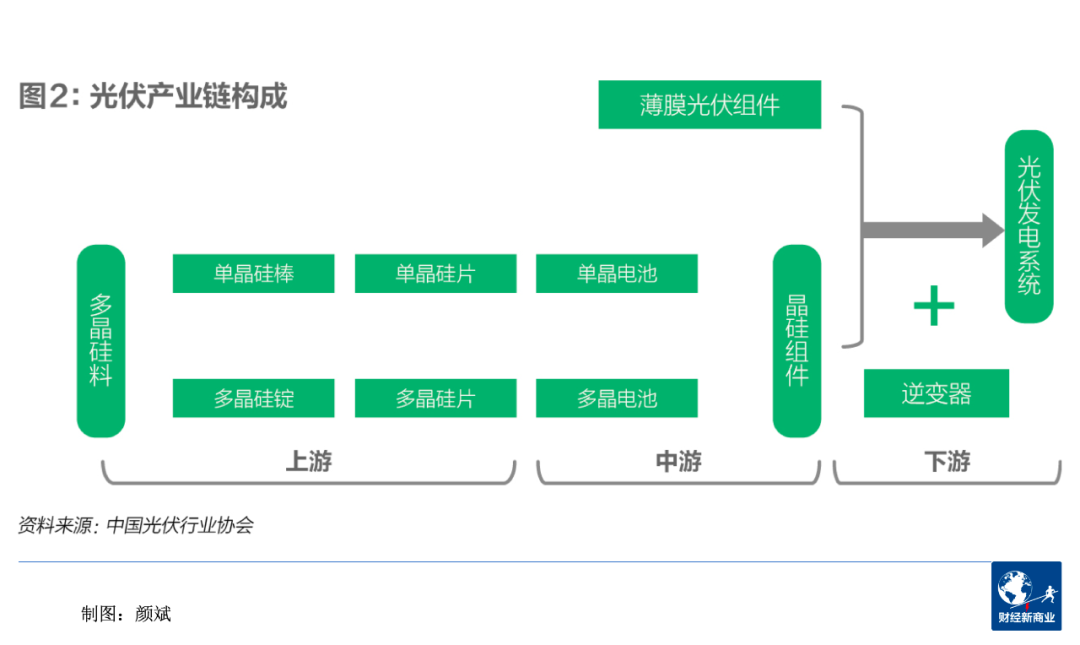

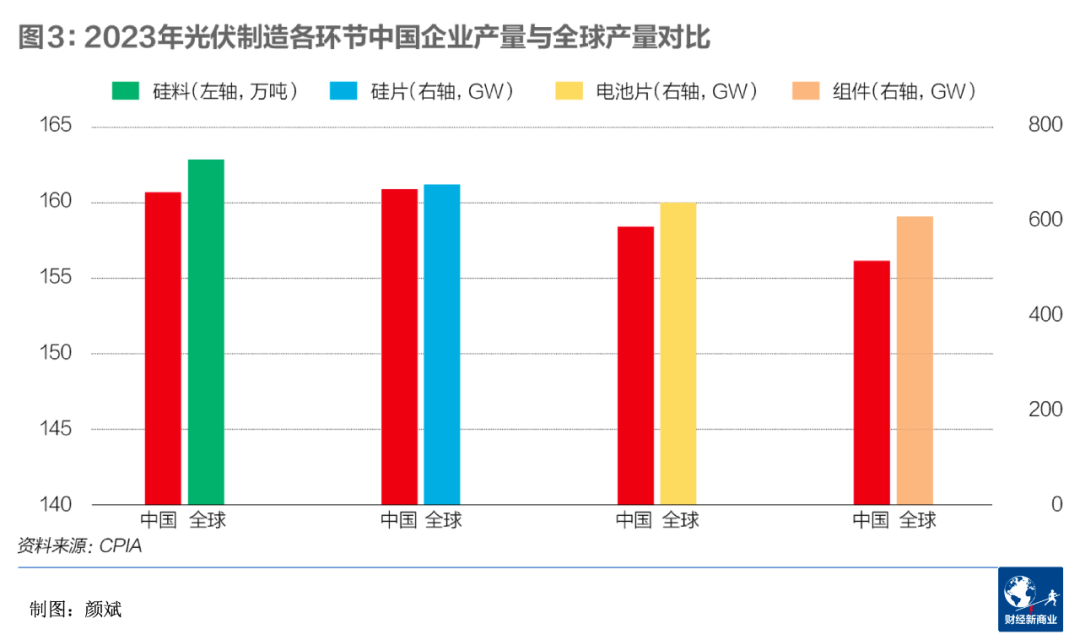

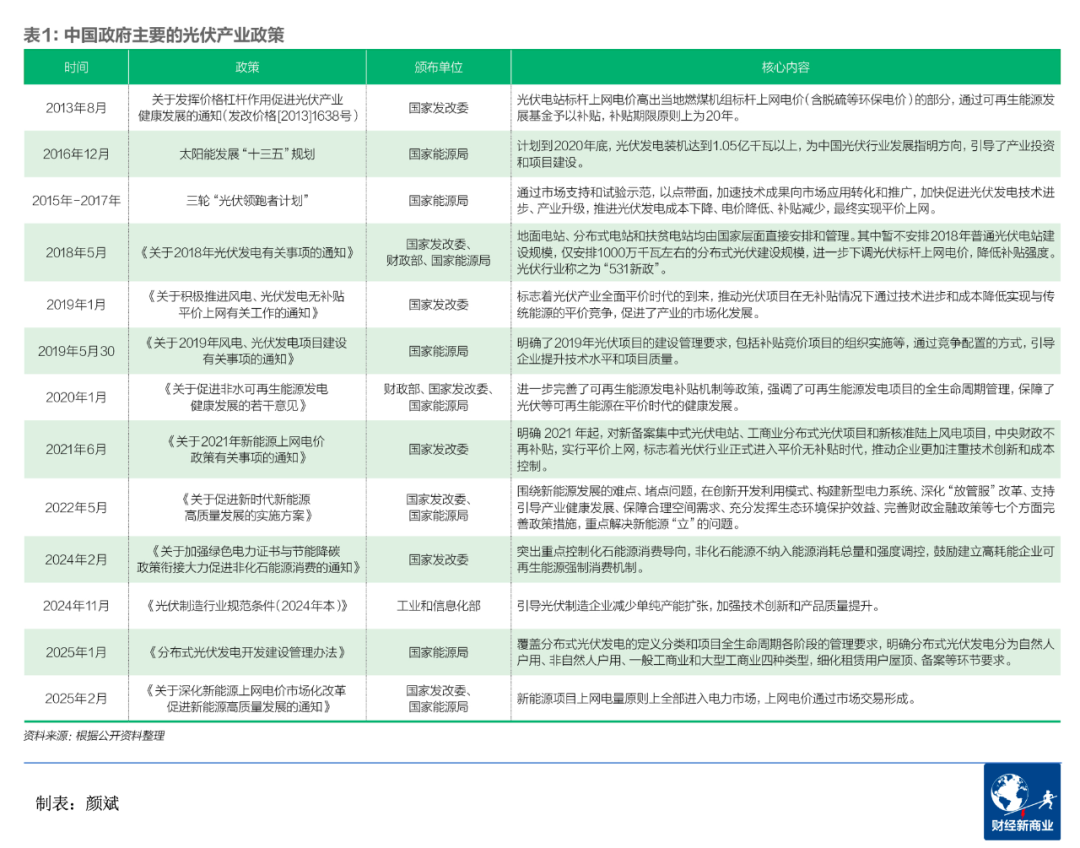

光伏,全产业链领先

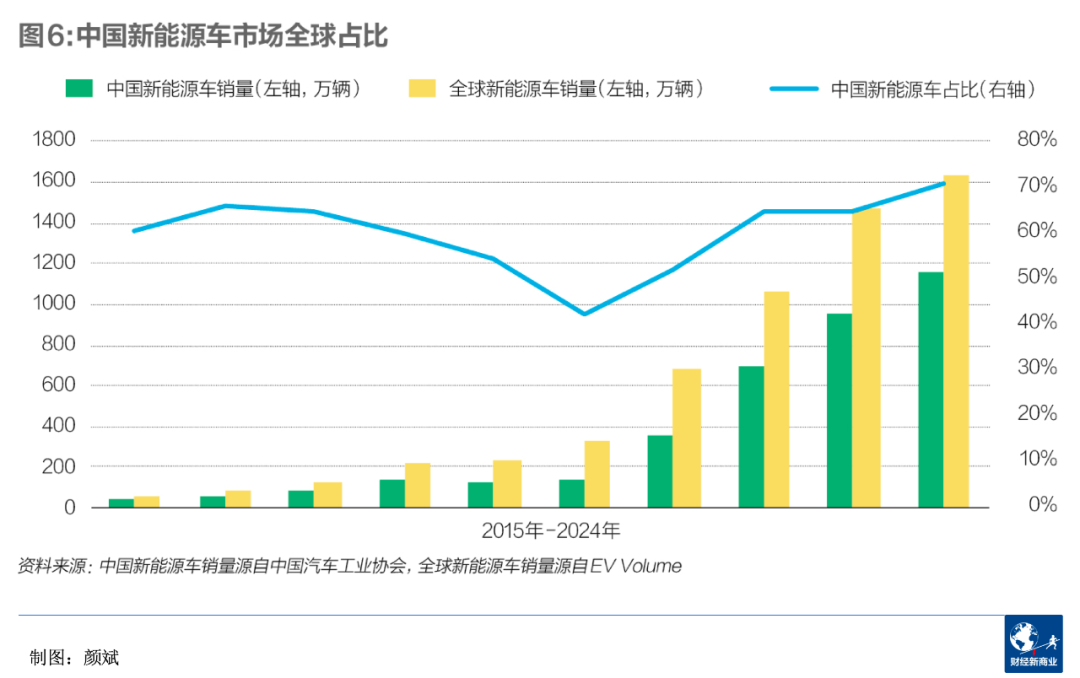

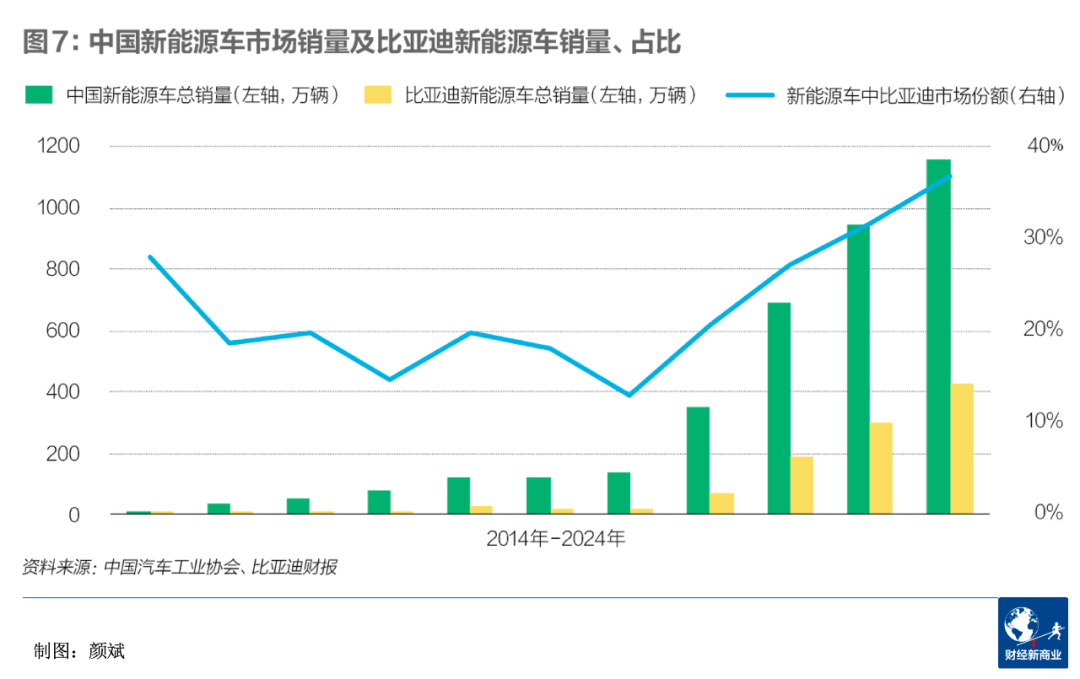

新能源车,质变在2020年

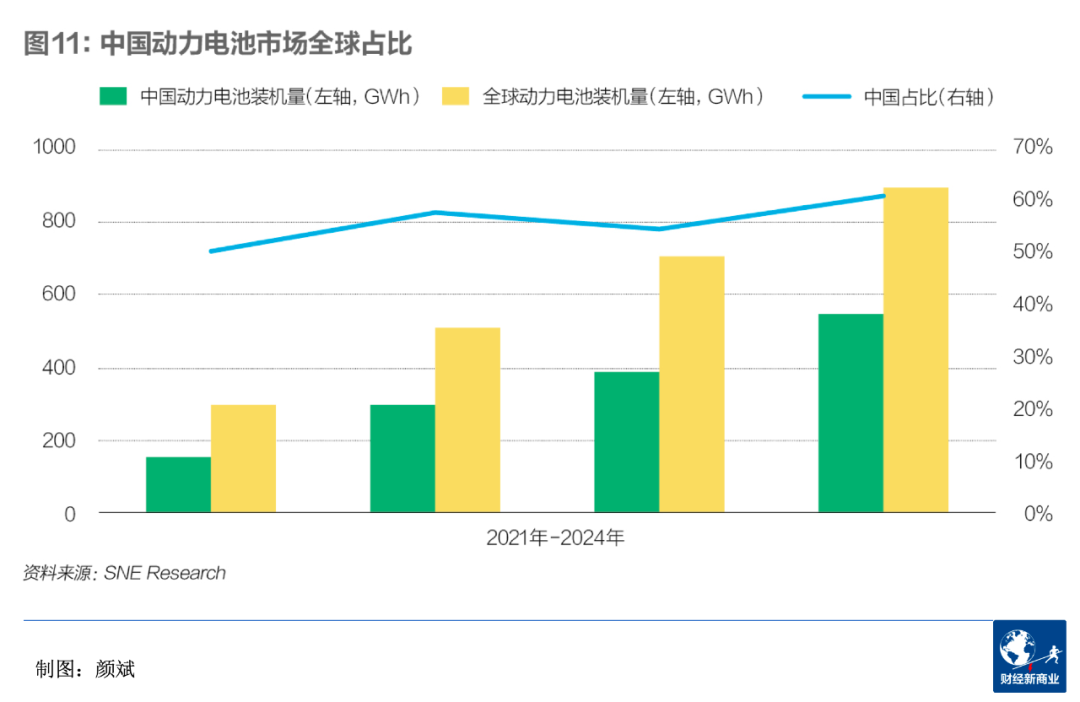

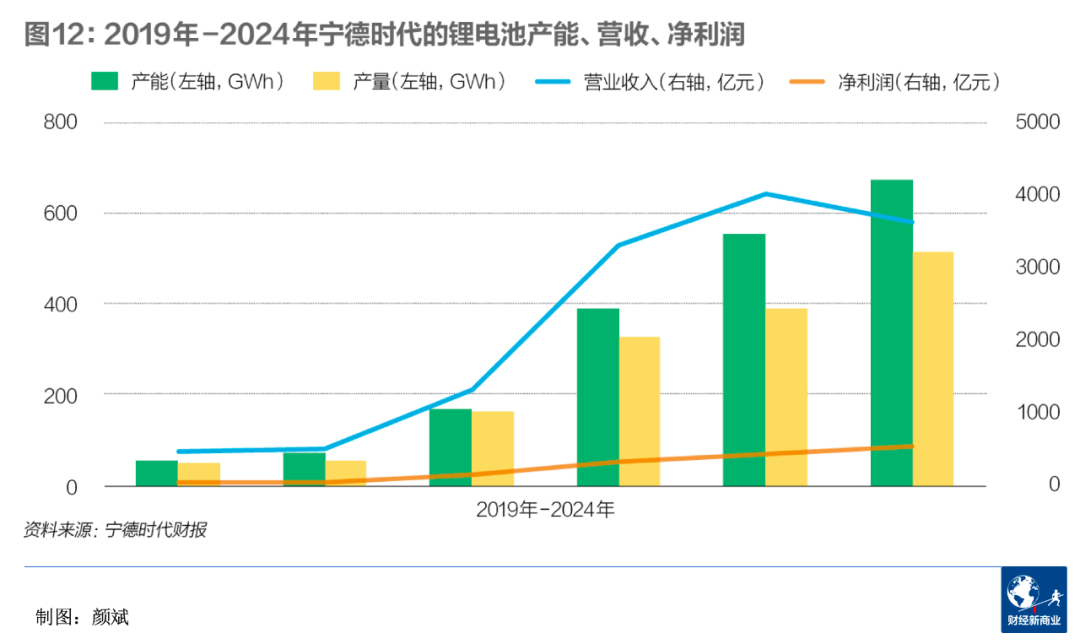

动力电池,磷酸铁锂的逆袭

出海,新三样必答题

TikTok、Facebook、谷歌、Twitter广告服务,0门槛抢占全球流量!

极速开户+优化投流+风险保障+效果跟踪,仅需4步,轻松撬动亿万海外流量,让品牌销量翻倍增长!

已成功开通5000+账户

最新热门报告作者标签

26年美国Prime Day消费者更偏好低价与日常用品美国市场研究公司Numerator发布的最新数据显示,2026年亚马逊Prime Day在活动前两天的消费表现较2025年明显下降。整体来看,消费者在支出上更加谨慎,更倾向于购买低价商品和日常必需品,同时对促销的满意度也有所下降。

市场份额达47%,亚马逊超越沃尔玛成为美国最大零售商根据摩根大通的最新数据,亚马逊已经超越沃尔玛成为美国规模最大的零售商。

TikTok Shop竞争加剧,美妆品牌创作者营销门槛大幅提升随着全球TikTok Shop美妆品牌数量超过3万家,平台竞争正在快速加剧。美妆品牌的创作者投放标准已经从过去每季度100名创作者,提高到2026年必须达到1000名创作者规模,否则将难以在内容流中获得有效曝光。

不靠IP授权,TikTok一款世界杯周边两周卖了近150万蹭上世界杯流量!TikTok一款户外国旗灯两周爆单,卖了近150万

突发!美国50万尺海外仓疑似暴雷Prime Day大促正热,卖家前端忙着出单,后端海外仓却先传出了“暴雷”消息。AMZ123获悉,近日,有卖家在社交平台爆料称,美国又有一家大型海外仓疑似出现问题,仓库规模约50万平方英尺。据爆料消息,此次事件涉及位于加州Pomona的一间大型海外仓,仓库规模约50万平方英尺。目前,该仓疑似出现经营异常,有消息称相关负责人已经失联,大量原海外仓货主正在找货,并紧急安排移仓。关于涉事海外仓的信息,爆料内容中也有所披露,指向A*****k LLC,又被部分卖家称为“辉*海外仓”。不过,截至发稿前,相关信息仍主要来自卖家爆料及行业讨论,具体情况、影响范围及后续处理仍有待进一步确认。

最新品牌营销指南解读:三大用户决策时刻,正在改写营销节奏在用户真正需要的时候,你是否早就等在那里

26年德语区电商市场稳步扩张,中国平台份额突破10%2026年德语区(德国、奥地利、瑞士)地区电商市场预计将继续保持稳健增长,三国年增长率预计在3%至6%之间,中国电商平台已经占据超过10%的线上消费份额。

爆款增长方法论(上):产品没选对,广告只是在放大问题沃尔玛跨境电商的卖家,常常会把沃尔玛广告投放当作拉动增长的核心手段。但有时候,广告预算花出去了,点击数据看起来也还过得去,可销量就是上不去,商品排名没有明显起色。这种困境的根源,往往不在广告本身。在沃尔玛平台上,“爆款”并不是一个玄学概念,而是一个可被拆解、可被系统复制的结果。观察平台上销量稳定的头部单品,它们几乎无一例外地具备三个共同特征:产品本身具备良好的平台适配性与转化能力,广告投放有清晰的阶段逻辑,以及数据运营持续跟进、不断迭代,即“三角增长”方法论框架【产品力×投放力×持续力】。本篇是「爆款商品背后」系列的上篇,聚焦产品力与投放力。

2026年美国Prime Day首日销售额达83亿美元Adobe最新数据显示,2026年亚马逊Prime Day活动首日表现强劲。6月23日,美国零售商线上销售额达到83亿美元,同比增长5.3%,高于2025年Prime Day首日录得的79亿美元,也成为Adobe统计下2026年以来美国电商规模最大的单日销售纪录。

又一深圳3C配件火上TikTok,上线28天已卖上百万靠“物理弹射”火遍海外,国产3C配件在TikTok爆单!

年营收6.87亿元!紫鸟母公司冲刺港股IPO一家跨境电商工具服务商,正在试图讲出新的IPO故事。AMZ123获悉,日前,紫讯技术(福建)股份有限公司(简称“紫讯技术”)向港交所递交招股书,正式启动港股上市进程。紫讯技术是谁?乍一听以为是什么新面孔,但其实把业务拆开看,会发现是跨境卖家圈里的“老熟人”。招股书显示,紫讯技术成立于2017年,是一家电商安全营运软件产品提供商,旗下核心产品包括紫鸟浏览器、站斧浏览器以及LinkFox AI等。其中,紫鸟浏览器是最被跨境卖家熟知的产品之一,主要服务于卖家在多账号管理、账号安全、团队协作等方面的运营需求。按照2025年收入计算,紫讯技术是中国最大的电商安全营运产品提供商。

亚马逊自有品牌Amazon Basics进军巴西市场亚马逊在巴西正式推出其全球自有品牌Amazon Basics。

总额创新高,卖家没爆单:订单到底去哪了?2026 Prime Day 复盘

亚马逊搜索量飙升,这10款家居工具类产品月销过万近日,亚马逊各类产品搜索量增长显著,以下10款产品在亚马逊上销量表现突出,深受消费者欢迎。其中,惠而浦旗下子品牌everydrop的冰箱过滤器销售额最高,预计月销售额383.92万美元。

26年美国返校季购物平均预算达922美元,同比大涨47%普华永道最新发布的《2026美国返校购物调查》显示,随着2026年返校季临近,美国家庭的消费预算继续攀升。今年美国家庭预计平均返校购物支出将达到922美元,较2025年增长47%。

存窒息风险,美国CPSC紧急召回超7万件牙胶玩具美国消费品安全委员会(CPSC)发布了一则紧急召回公告,GOPO Toys在亚马逊销售的拉绳牙胶玩具存在严重安全隐患,可能导致儿童发生窒息甚至死亡风险。本次召回涉及约70,410件产品,召回编号为26-562。

《中国照明行业出海国别机会洞察报告》PDF下载近年来,全球对高品质生活和居住环境的重视持续上升,带动了照明行业的快速发展。随着智能家居和绿色节能理念的普及,消费者对照明产品在功能性、美观性和智能化方面提出了更高要求,推动了智能照明,,装饰性灯具等细分市场的不断拓展。

《TikTok Shop 2024-2025欧美宠物类目报告》PDF下载美国站宠物细分品类销售数量上来看,狗猫护理、狗猫配件、狗猫的家居成交数量最多成交约170万件,而成交量前三的品类最受欢迎是10-30美元的平价产品,但50-100美元的产品成交量也较高,属于量价兑现均高品类,进入此市场卖家可参考。

《2026年印尼画框&装饰画市场调查》PDF下载在印度尼西亚,绘画与画框艺术完美融合了传统工艺与现代设计,深受家居装饰和纯艺术市场的青睐。当地工匠主打木质画框,而在线平台则提供可定制选项及进口款式,让印尼消费者能轻松选购到兼具传统的味与现代风格的艺术画框。

《2025全球化新品牌洞察报告》PDF下载2025年,全球贸易体系深度从“一体化”转向“碎片化”,规则碎片化成定局,品牌全球化进入“精准导航”时代。关税壁垒呈“精准化+区域化”,多国差异化政策让单一应对策略失效;碳边境调节机制落地,覆盖行业扩围,企业需付额外碳排放成本。

《2025欧洲市场年中Prime-Day基准数据》PDF下载本报告分析了欧洲市场零售媒体广告的现状,帮助您评估业绩并了解关键行业趋势。本报告提供了大规模广告数据的总览,包含数万家大中小型规模,不同品类广告主的数据,是业内同类报告中最全面的报告之一。

《美客多趋势报告-巴西站》PDF下载根据Kantar《Media Reactions 2024》数据,86%的巴西网民使用美客多进行购物、寻找优惠信息或比价。同时,拉美地区每10个人中就有8个在美客多进行搜索,充分体现了电商在该地区的主导地位。

《TikTok Shop 墨西哥市场分析报告》PDF下载在全球社交电商高速发展的时代浪潮中,TikTok已然崛起为品牌与消费者深度互动的重要阵地。TikTok不仅重塑了用户的消费习惯,更开创了"发现式购物"的新模式,为品牌营销带来了前所未有的机遇与挑战。

《2026全球AI眼镜行业战略洞察报告》PDF下载过去三年,全球 AI 眼镜市场经历了爆发式增长:出货量从 2023 年的 34 万台激增至2025 年的 870 万台,三年增长超过 25 倍。2026 年,这一数字有望突破 1000 万台。苹果、谷歌、三星等科技巨头纷纷入局,资本市场反应同样迅猛。