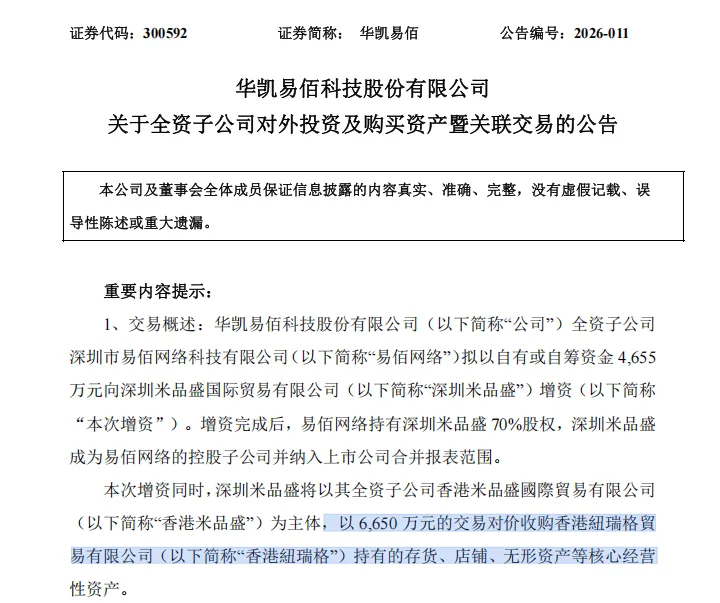

又砸6650万!深圳铺货大卖正在疯狂“买精品”

1890

1890昨天开始传出的一条消息,说实话,乍一看数字还挺震撼的。

华凯易佰旗下易佰网络,通过设立壳公司、间接收购的方式,花了6650万元买下了一家高尔夫精品卖家纽瑞格的全部核心资产,75个跨境店铺,一次性打包带走,其中光亚马逊店铺就有53个,覆盖欧美亚澳四大市场。

这不是易佰第一次出手,而是近一年里第三次了。

2025年5月,花8566万收购香港和煦电商店铺资产;

2025年9月,花5558万收购深圳树远百镒75%股权;

2026年3月,花6650万拿下纽瑞格。

01

铺货大卖买精品店,这个逻辑到底通不通?

易佰网络在圈内的定位一直都很清楚,是典型的铺货大卖。2021年,易佰网络与A股上市公司华凯易佰完成并购重组,成为其核心子公司。2024年全年,易佰网络实现营收77.05亿元,同比增长18.85%,占整体营收比例超过85%,但净利润却下滑了28%,只有2.83亿。

营收不小,但利润薄,这是铺货模式公认的硬伤。

更难看的是,据公告披露,2025年华凯易佰的业绩预告更不乐观,归母净利润预计下滑5%到22%,原因之一是公司从2024年四季度开始主动清理库存,存货规模目标压降到10亿元以内。主动降库存是好事,但清货期间的利润损失,市场看得清清楚楚。

所以这次收购,是有压力的背景下做出的选择,不是锦上添花,而是有点着急转型的意思。

被收购的纽瑞格是专注高尔夫运动及周边产品的精品卖家,主力品牌是FINGER TEN,年营业收入超过1亿元,净利润接近1370万元,净利率约13%。这个数字放在铺货大卖面前,对比太鲜明了。易佰整个平台的净利率撑死也就1.9%左右,而一个只做高尔夫垂类的小精品卖家净利率是13%。

这就是精品模式的逻辑,集中在一个细分赛道,品牌溢价高、广告投入相对可控、复购稳定。对比铺货靠量取胜、天天打价格战的状态,差距显而易见。

02

买店铺,已经是大卖的标准操作了

从行业角度来说,易佰这种"直接买现成资产"的方式,正在成为头部大卖扩张精品版图的主流路径。

过去一年,易佰已经搞了三笔收购:2025年5月花8566万买了香港和煦电子商务的店铺资产,同年9月又花5558万收购了深圳树远百镒75%的股权,加上这次的纽瑞格,三笔加起来已经超过1.9亿。这对于一家净利润才1亿多的上市公司来说,算是相当大手笔了。

当然,易佰不是第一个这么干的。

更早之前,华凯易佰以7亿元完成了对通拓科技100%股权的收购,后者是曾经的老牌大卖,拥有亚马逊、eBay等多平台的系列店铺和品牌资产。 虽然通拓当时连续三年亏损,业内普遍认为7亿元的收购价是抄到了"底",买的是品牌和店铺资产,不是当下的利润表。

这背后的逻辑是:自己从零孵化一个精品品牌,正常要2到3年才能看到起色,失败率还不低;直接买一个已经在跑、有评论积累、有品牌认知度的店铺资产包,时间成本直接砍掉一大半。

提到大卖的店铺矩阵运营,不得不说赛维时代。

赛维是跨境圈公认的店群模式始祖之一。创业早期靠服饰铺货起家,一度在亚马逊开了七八百个店铺,在细分品类里密集占位,用流量碰撞出爆品。这套玩法在2016年之前是真的好使。

但赛维的创始人陈文平也很早就意识到问题所在,从2016年开始主动压缩店铺数量,向品牌化转型。这个过程并不轻松——转型初期一口气关掉了888个店铺,单年销售额直接少了3个亿,净利润损失数千万。圈内当时很多人都觉得他在"自己折腾自己"。

事后来看,这步棋走对了。今天的赛维时代,旗下男装品牌Coofandy、家居服品牌Ekouaer年销售额已分别突破20亿元,全公司拥有超过10个年销售额过亿的品牌,2024年整体营收超百亿。

不过赛维时代的问题也摆在那里:过度依赖亚马逊单一渠道(2024年亚马逊渠道占主营收入82%),独立站烧了大量推广费,收入却只占总营收的不到3%。品牌化转型成功了,但渠道多元化仍是未竟之题。

两相对照,易佰走的是另一条路:不从零孵化,直接并购买入。纽瑞格的75个店铺里,多平台布局已经做好了,从亚马逊到Temu到沃尔玛都有账号,天然适合易佰接手后做平台扩张。

03

大卖频繁并购的背后是行业大势在逼着大家转型

铺货型卖家流量红利时代几近结束。据2025年的调研显示,超六成中小卖家在2025年净利润下降,31%的卖家净利润下降超过50%。

与此同时,平台规则也在加速向品牌倾斜。亚马逊2025年进一步升级品牌管理要求,新增卖家数量同比下降44%,活跃卖家从2021年至2025年下降约31%。进入门槛越来越高,不做品牌的卖家已经越来越难抢到好流量。

欧盟理事会也已通过决议,确定自2026年7月1日起,对通过电商渠道进入欧盟、价值低于150欧元的小包裹征收每件3欧元的固定关税。免税红利逐步退场,纯靠价格差打天下的模式越来越走不通了。

在这个背景下,大卖花真金白银去买精品店铺、买品牌资产,逻辑上是清晰的:与其自己慢慢孵化,不如直接收购一个已经被市场验证过、数据健康的卖家。

最后

中小精品卖家,你的店铺有"并购价值"吗?

这件事对行业里做精品的中小卖家来说,其实是一个值得认真想的信号。

如果你的品牌在细分类目里有一定知名度,店铺数据健康,净利率还不错,你可能已经是某个大卖的潜在并购目标。当然,谈完之后会怎样,这次易佰的案例说得很清楚:亚马逊团队直接换人,原来的团队需要自行安置。这是收购之后不得不面对的现实。

对于暂时还没到被并购这个规模的卖家来说,纽瑞格的模式也有参考价值:聚焦垂直品类,做好品牌知识产权保护(纽瑞格手里有34个商标、32个专利),多平台布局而不是全押一个,把净利率做到让人看了觉得值钱的水平。这些才是现在精品卖家真正的护城河。

大卖愿意花6650万买75个店铺,说明有价值的资产不愁出路。问题是,你的店铺有没有被人愿意花钱买的底气。