终极拆解15、17号文,别说易税通不给你干货

2340

2340

上一篇:存亡之际,你真的看懂税局的意图吗?,我们深度解析梳理了国务院810号令和税总15号、17号公告两张“王炸”之牌背后的逻辑,一石惊起千层浪,不少跨境卖家表示“悬着的心终究是死了”...

税局风暴之下,中小卖家到底要如何自处,如何破局,悬着的心能否“救活”?如何构建“护身符”保命呢?

保存好以下“救命指南”:

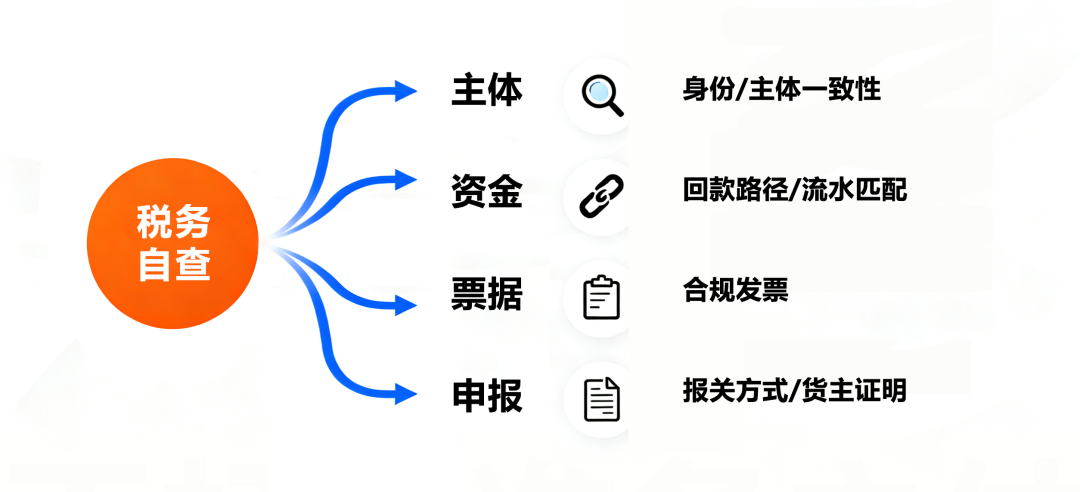

第一步:立即进行税务自查!

立刻对现有的业务模式进行一次彻底的“体检”。

问自己几个问题:

主体问题:用个人身份还是公司身份在运营?收款主体和出口主体是同一个吗?

资金问题:亚马逊回款路径是怎样的?有没有经过个人账户?公司流水和实际销售额能对应上吗?

票据问题:采购有合规的增值税专用发票吗?能拿到多少进项票?物流、推广等费用,有合规发票吗?

申报问题:我的出口是如何申报的?是自己公司抬头报关,还是通过代理?代理能证明我是“真实货主”吗?

无票和低申报现在是大多数中小卖家棘手的现实问题,建议卖家在允许的情况下,优先排查下自己的实际业务情况,也随时关注政策变化,“不打无准备之杖”。

第二步:构建四大合规支柱,缺一不可!

主体合规:

必须使用国内公司作为运营、收款、出口的统一主体。如果你还在用个体户或者个人身份,请尽快联系易税通注册公司。可以注册一般纳税人资质的有限公司,这是享受出口退税的前提。

资金合规(“公对公”原则):

亚马逊的款项,通过合规支付平台直接进入国内公司的对公账户,断绝一切个人账户的介入。梳理现在的收款链路,确保每一环节都是清晰、透明、合法的“公对公”路径。

票据合规(“四流合一”):

保证合同流、发票流、货物流、资金流四者统一。

也就是说,你跟A工厂签合同,就必须由A工厂开具发票,公司付款给A工厂,A工厂发货给你。所以接下来你可能需要整理所有供应商,明确告知你需要合规的增值税专用发票。这部分税点成本必须计入你的产品定价模型。没有进项,就没有退税,更没有利润。

税务合规(阳光化申报):

采用“一般贸易出口”(海关编码0110)或通过合规的“外贸综合服务平台”(9610/9710/9810等)进行阳光化申报,确保你的公司是出口主体或“实际委托出口方”。并且聘请专业的财税顾问或会计,根据真实的销售数据、合规的成本票据,进行规范的账务处理和纳税申报。

第三步:重新审视利润模型

过去的利润,可能包含了一部分“税务优化”的灰色红利。现在,这部分红利消失了。企业必须把增值税、企业所得税、附加税、分红个税等所有税务成本,全部纳入成本核算。

重新定价:产品售价还能覆盖这些合规成本吗?

优化供应链:能否找到可以开票且价格有优势的供应商?

提升运营效率:通过精细化运营,提升广告ROI,降低仓储物流成本,从运营中挤出利润空间。

第四步:境外主体架构税务筹划

对于年销售额超1000w美金的跨境电商卖家,踏着品牌全球化建设战略,海外融资、全球供应链整合的商业需求,境外架构的搭建是有前瞻性且具战略意义的。但境外架构从来不是一个可以简单复制的动作,而是一项复杂的、高成本的、需要专业规划的国际化战略,需要基于商业实际需求。

所以跨境卖家必须:

聘请专业机构:比如易税通这样的专业税务筹划机构,协同国际会计师事务所和律师事务所,进行顶层架构设计。

确保“商业实质”:境外公司必须具备真实的运营活动,例如拥有本地员工、独立的办公场所、真实的业务决策等,以应对“居民企业”和“反避税”的挑战。

合规先行:严格遵循转让定价原则,并准备详尽的同期资料以备税务机关检查。

税务架构极其复杂,不建议卖家自己贸然搭建,具体企业需求可咨询易税通全球财税合规专业顾问团队,免费咨询热线:18926024461(微信同号)

合规,是未来的船票

税务合规的大潮已然来临,势不可挡。但从长远来看,这何尝不是一次行业的净化和升级?它将淘汰掉那些依赖不合规手段生存的投机者,让那些真正专注于产品、品牌和精细化运营的专业卖家脱颖而出。

合规,不再是企业发展的“成本项”,而是构筑跨境企业核心竞争力和长期价值的“护城河”。 从今天起,正视税务,拥抱合规。这不仅是为了应对眼前的风暴,更是为了让自己在未来的跨境电商蓝海中,能走得更远、更稳。

合规,是未来跨境电商唯一的、也是最贵的船票。准备好了吗?