税务新规落地!亚马逊报税数据再袭!

3165

3165

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

如果说2025年出海有什么“拦路虎”,报税政策绝对能排在前列!这不,近两日不少卖家再次收到了亚马逊推送的报税数据。

①弥补数据同步遗漏:首次推送后,不少多站点卖家、中小卖家因忙碌或邮件拦截未及时下载保存,重发可确保更多卖家获取官方数据参照,避免因信息缺失影响合规申报。

②修正数据偏差争议:首次推送后,大量卖家反馈报告数据与后台实际经营数据存在差异,部分欧洲站卖家收入偏差达25-30%,美国站偏差约7%,甚至出现数十万元营收虚增情况,亚马逊经数据校验后重发,旨在减少税企、企平数据比对争议。

③强化合规告知义务:随着跨境电商税务监管进入“数据透明化”阶段,平台通过二次推送进一步明确数据统计口径,提醒卖家重视差异成因,主动完成合规调整。

数据差异问题仍是此次重发通知中卖家最关注的焦点。多位卖家反馈,报告中收入总额普遍高于自身核算值,而成本费用却统计不全。

截至目前,亚马逊平台尚未向卖家发送新季度的报告,卖家只能继续等待,同时需要开始新季度的报税工作。

另外,近期也有部分卖家触发了税务风险警报,收到来自税务的风险提示。称卖家触发了跨境电商风险核实任务,需于2026年1月13日前携带公章及营业执照前往税务找专管员处理。

也即是说,在亚马逊平台报送数据之后,税务局对跨境电商卖家的销售数据已经有了一个底,开始逐步排查。

有卖家咨询广州当地税务局,其获得的答复是只有形式发票受认可,而亚马逊后台汇总表里的支出数据不受认可。

目前来看,大部分按照亚马逊后台的“income”数据再加tax税款去申报。

另外,很多中小卖家没有自主报关,无法免税,需要缴纳增值税。

不少卖家还在为第三季度的数据焦头烂额的时候,2026年1月国家税务局公布的跨境增值税的通知。

新规中有两点尤其值得关注:

①销售额一旦超过500万元,将立即转为一般纳税人

以往超过标准后还有“次月生效”的缓冲期,如今已不复存在。根据新规,只要年应征增值税销售额超过500万元(连续12个月或四个季度累计),一般纳税人身份即从超过标准的当期首日起生效,缓冲期取消。

这对销售额在500万元上下波动的卖家影响最为直接。一旦被认定为一般纳税人,若企业无法取得足够的进项发票进行抵扣,也未理顺免税退税流程,实际税率可能从原本的1%–3%骤然升至13%,税负压力将大幅增加。

②对销售额的认定实行“回溯追责”机制

如果税务稽查发现以往申报有误,或纳税人自行更正申报,这部分销售额将按照“纳税义务发生时间”计入对应所属期,而不再像以往那样计入“调整当期”。

这意味着跨境卖家的税务合规门槛大幅提高,以往依赖 "不开票低价拿货" 的经营模式难以为继。

举例来说:若2026年4月发现2025年9月有一笔收入未申报,则该笔收入需回溯计入2025年9月。如果当时未开具合规发票,不仅需要补缴增值税及附加税,还须缴纳滞纳金,从而导致成本显著上升。

值得注意的是,新规在实施初期仍设置了一段窗口期:如果在2025年第四季度或12月发现销售额超标,一般纳税人身份的生效日期可延至2026年1月1日。

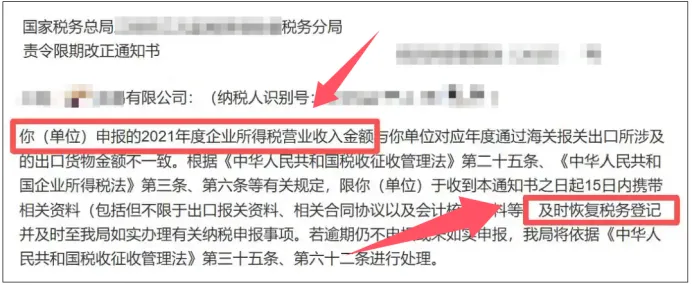

政策方向已渐明朗,但现实情况往往更为复杂。例如,一位卖家在完成公司注销流程后,却接到税务局电话,被要求限期恢复税务登记并补缴税款。

究其原因,亚马逊平台向税务局报送的数据显示,该公司2025年第三季度收入超过100万元,远高于其此前申报的金额。税务局据此认定该公司注销存在“税收风险”,要求其恢复登记并补税,否则将移交稽查局处理。

此类情况并非个例,已有2021年已注销的公司同样受到税务部门追查。这也提醒我们,试图通过简单注销公司来规避税务责任的做法,如今已经走不通了。

税务合规早已不是 “选择题” 而是 “生存题”。这次重发数据,更是在提醒卖家:规范账务、吃透口径,才能在合规赛道上走得稳!