打乱季节性,多项指数连续创新高,“牛鞭效应”何时可以消停?

2995

2995huan

环

qiu

球

qian

前

zhan

瞻

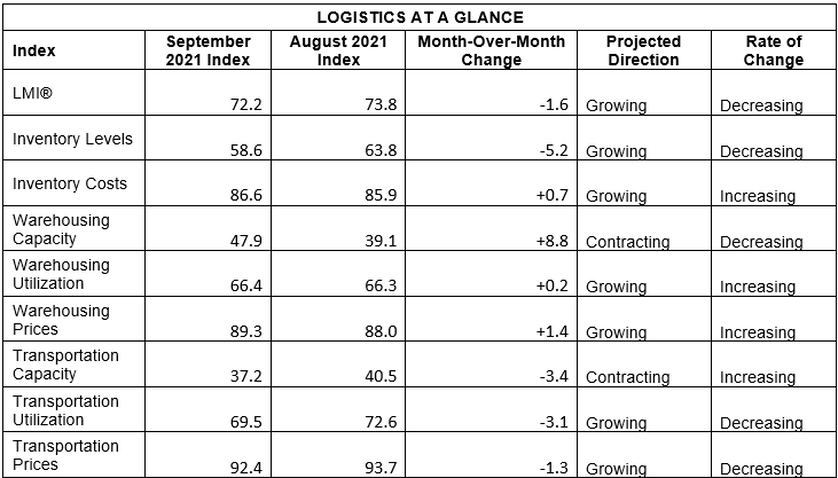

9 月份的 LMI 读数为 72.2,本月的数字主要受成本指标(包括仓储价格 89.3 的历史最高读数)驱动。有趣的是,库存水平的增长率有所降低。下降可能是由于消费者需求旺盛导致库存快速移动,但也由于物流延迟而缓慢进入。

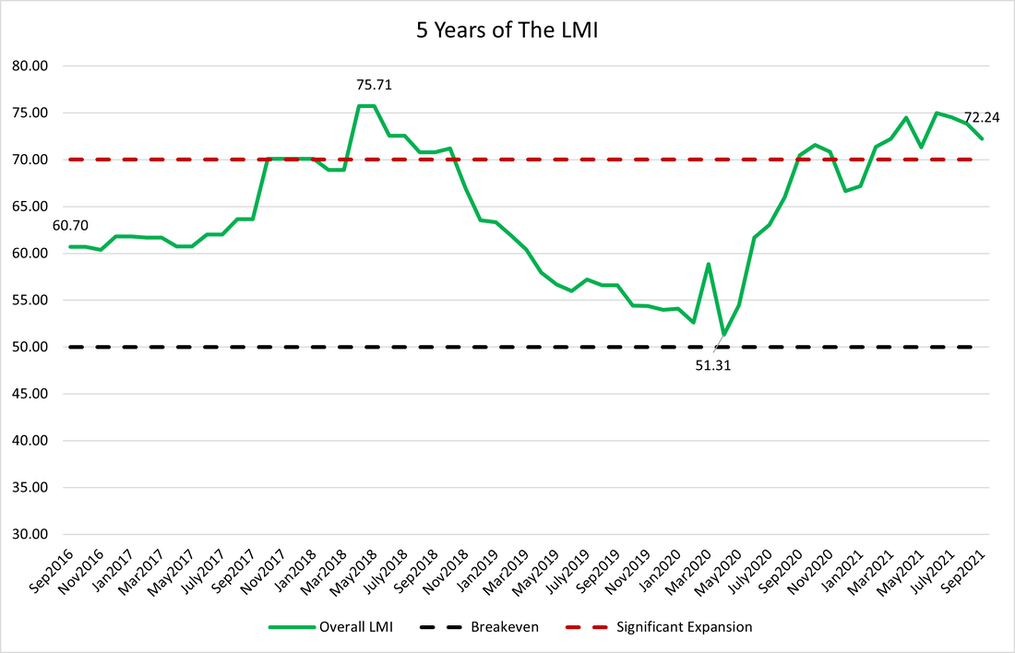

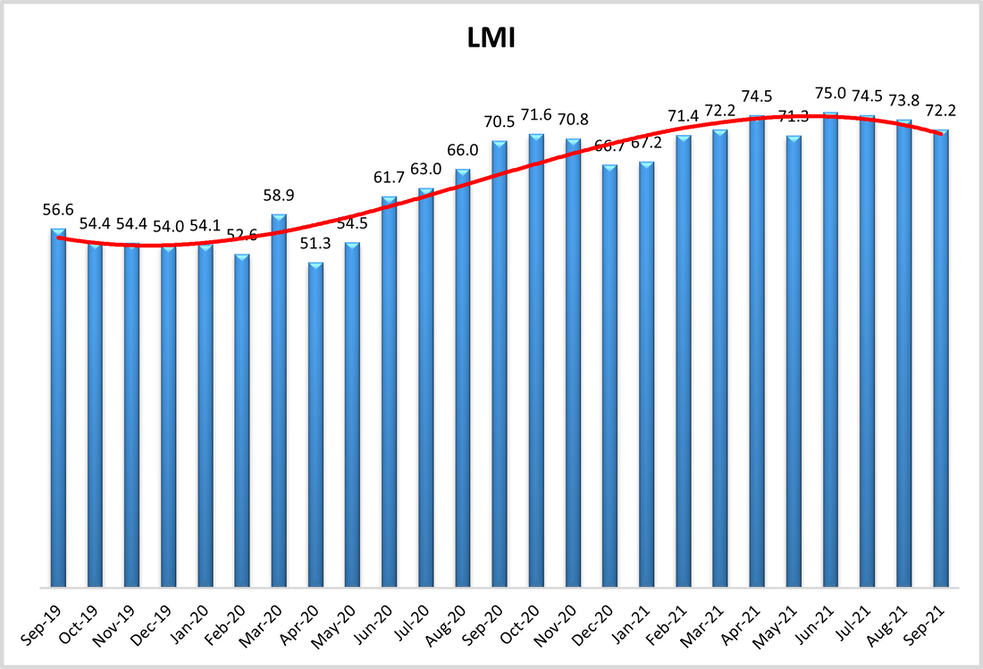

2021 年 9 月标志着 LMI 的五年,下图显示了指数前五年的整体指数得分。绿线代表整体价值,黑色虚线代表“盈亏平衡”点 50.0,在该点指标从扩张走向收缩,而红色虚线设置为 70.0。这一扩张水平代表显着50.0 以上,大约三个标准差和高于中位数增长率。

LMI 从未跌破黑线进入收缩状态。但它在红线上方花费了相当长的时间——尤其是最近。第一个这样的高峰是在特朗普减税之后的 2018 年 3 月至 10 月期间。

有趣的是,在这个峰值之后,我们观察到稳步下降,因为整体指数评级下降到 60 ,然后从 2019 年 4 月至 2020 年 3 月,随着上游公司与贸易战相关问题和整体工业放缓而苦苦挣扎,以及多辆卡车车队的闲置(当时的增长受到消费热度的推动)。

具有讽刺意味的是,COVID-19 的爆发导致了有明显的转变,随着美国消费者转向网上购物,国际供应链竞相赶上各种封锁和关闭造成的延误。

在经历了 2020 年春季和夏季的过渡期之后,一年前的 2020 年 9 月开始了新的繁荣期。从那时起,除了两个读数外,所有读数都超过了 70。整体指数连续八次高于 70.0,在过去 13 次中有 11 次高于 70.0。

物流业以前也经历过这样的高峰,但在 LMI 的历史上从未经历过这么长时间。在最后一个高峰之后,随后的下降接踵而至。观察这个峰值之后的时期是否遵循类似的模式将会很有趣。由于高峰期持续了相当长的时间,因此已经存在一些差异。

此外,这一高峰主要来自新出现的结构性问题,这些问题可能需要相当长的时间来纠正,这可能会延长持续时间。无论哪种方式,继续跟踪物流行业何时有所缓解,与 2018-2019 年观察到的一样陡峭。如果出现下降,它似乎不太可能很快到来。

LMI 分数是构成物流业的八个独特组成部分的组合,包括:库存水平和成本、仓储能力、利用率和价格,以及运输能力、利用率和价格。LMI 是使用扩散指数计算的,其中任何高于 50% 的读数表明物流正在扩张,低于 50% 的读数表明物流业正在萎缩。

总体而言,LMI 指数较 8 月份的 73.8 略有下降(-1.6)。本月指数的增长是由整个指数的指标推动的,主要是那些涉及容量和成本的指标。

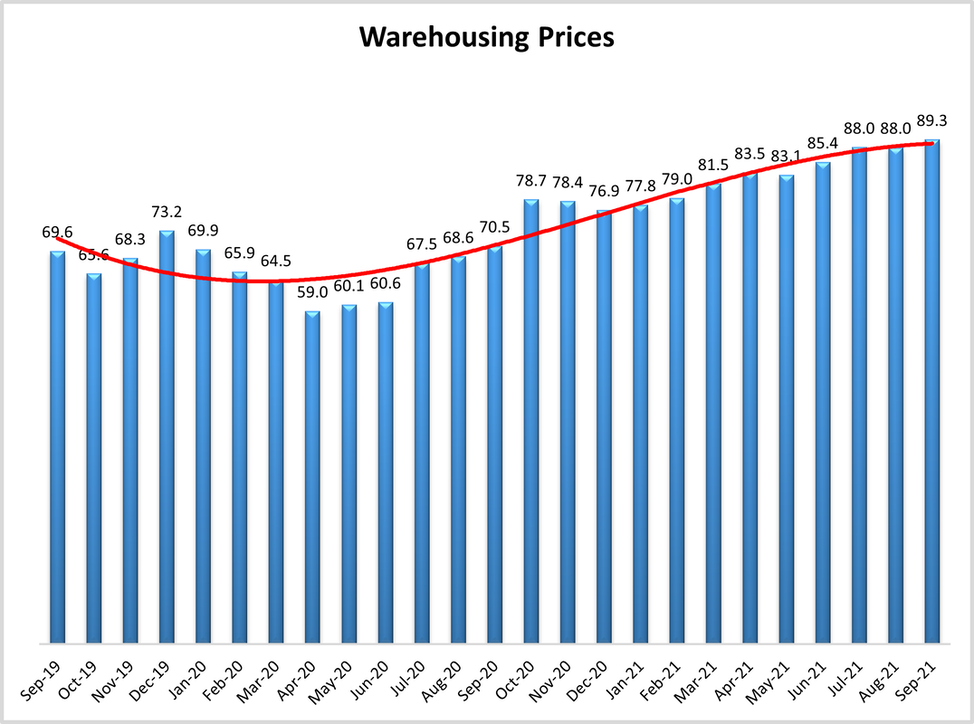

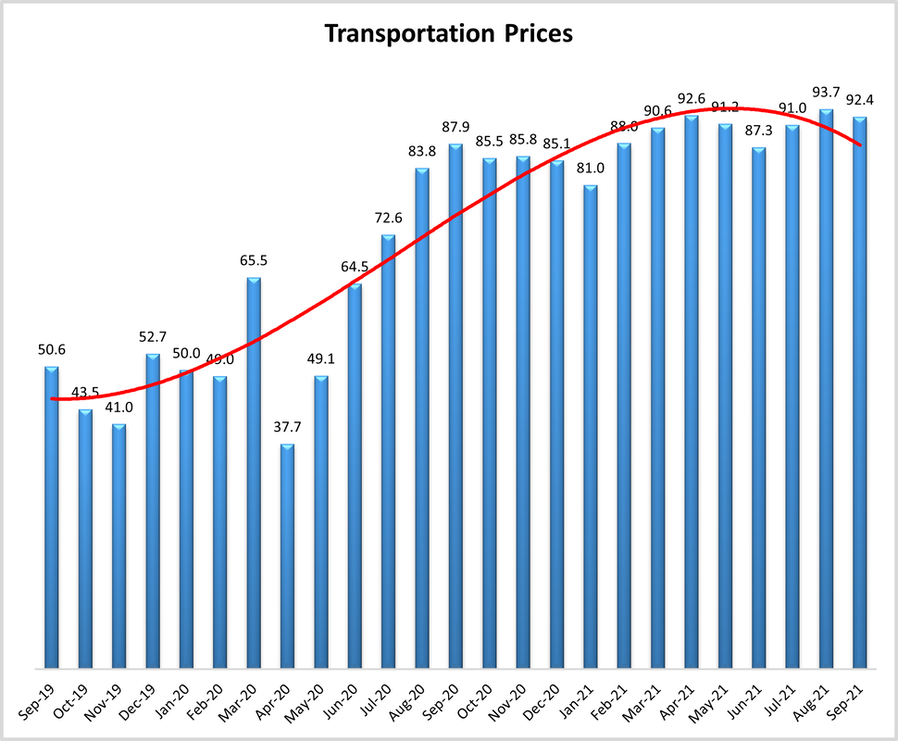

LMI 连续第四个月观察到仓储价格读数创下历史新高,本月为 89.3。有趣的是,这仍然落后于运输价格,其读数为 92.7 的天文数字,它是七个读数中的第六个突破 90.0。

美国港口的速度放缓在 9 月份受到了很多关注,9月中旬有73艘船舶在圣佩德罗湾抛锚或漂流。这一瓶颈导致全球船期可靠性在 2021 年 8 月降至 33.6% 的历史最低点,比一年前的这个时间下降了 30.1%,因为现在船舶平均晚点 7.6 天,并且船舶平均 10.1 天。

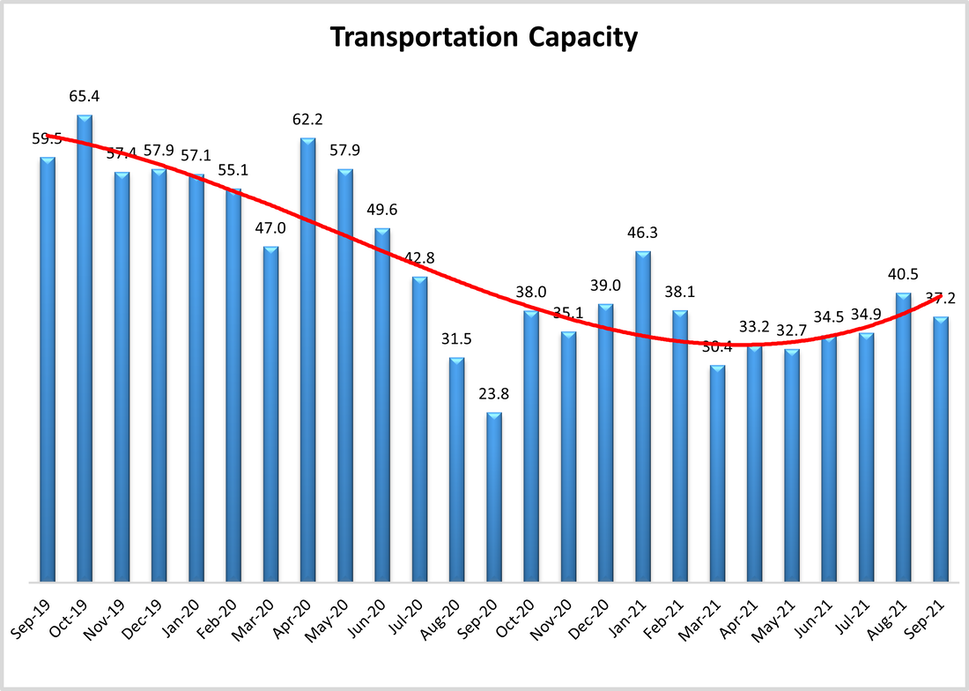

运输能力指标证实了空间不足,读数为 37.2,比 8 月下降 (-3.3),标志着该指标在过去 14 个月中第 12 个月处于 30,该值代表显着收缩。

对此,沃尔玛、好市多、塔吉特和宜家等零售商已经租用了自己的集装箱船,以避免与其他船只相关的延误。可口可乐则另辟蹊径,租用了一艘通常用于原材料的散货船,将急需的制造材料运往美国。虽然这可能对大型零售商有利,但它会限制无法自行租用整船的小型进口商的可用能力。

为了缓解这种紧张局势,波音公司还扩大了在中国的产能,将 767 转换为货机以缓解货运问题。美国联合航空公司还将现有的 777 重新定向到仅货运航班,恢复疫情前的做法。

港口拥堵导致的连锁反应,9 月拖运费上涨 6%,比 2020 年 9 月高出 32%。此外,南加州的拥堵导致地面运营商拖车的运力高度的不平衡。每三个从南加州出发前往美国其他地区的包裹,只有一个返回。这导致大量的静头负载,其中集装箱没有被充分利用,向港口移动。

每天有超过 1,500 辆 FedEx 拖车从南加州出发,这些成本会迅速增加。这种高成本反映在运输价格指标中,读数为 92.7。虽然这比 8 月份略有下降 (-1.3),但它仍然代表着非常显着的增长水平(作为一个变化指数,表示较 8 月份的价格总体上有显着上涨,只是变化速度较慢)。

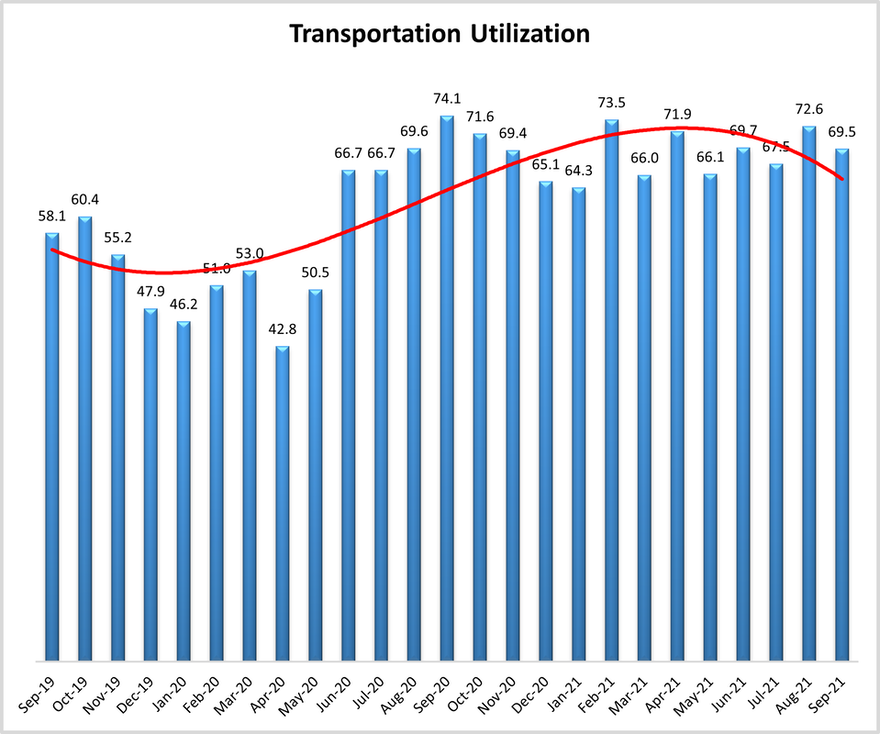

作为回应,DHL 将从 2022 年开始将美国客户的价格平均提高 5.9%,以弥补运输价格的上涨。最后,在应对运力紧张和价格高企的情况下,运输利用率继续以 69.5 的速度增长。

紧缩从运输和拥挤的港口延伸到仓储和存储。有趣的是,长滩港实行 24 小时轮班制并没有产生什么影响。这至少部分货物离开码头,但它可以去的地方也是有限的。

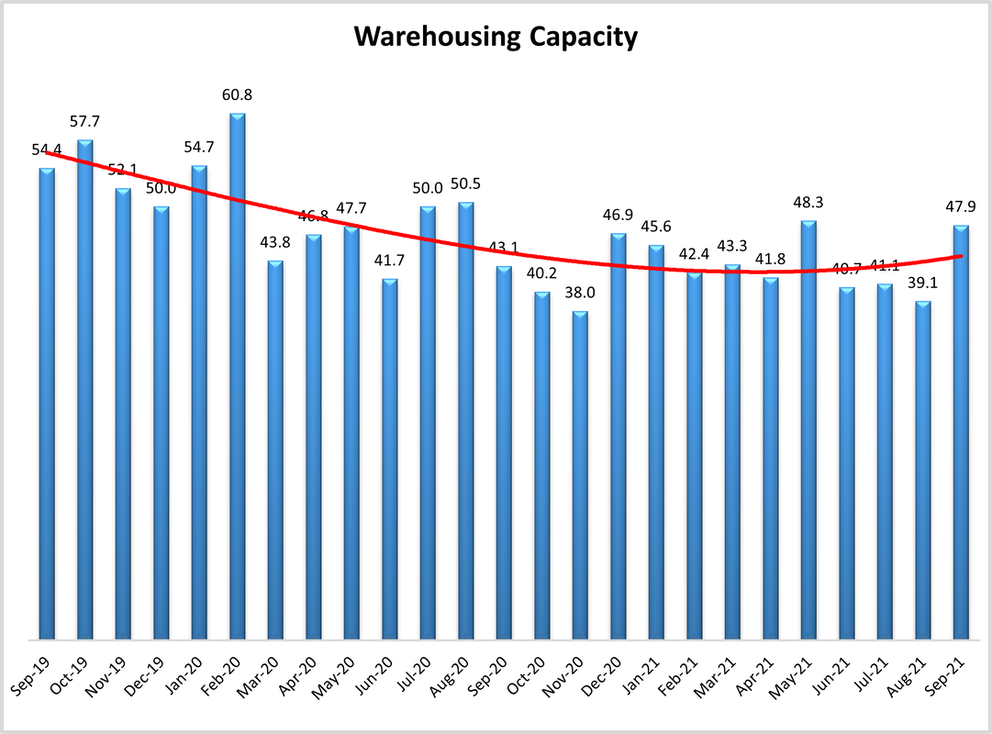

由于缺乏仓储空间,集装箱无处可去,因此托运人持有底盘的时间比平时长。受访者证实了这一点,仓储能力读数为 47.9,这是该指标连续第 13 个月显示收缩,读数低于 50.0。

从本质上讲,即使货物通过码头,它们也只是从一个交通拥堵转移到下一个。运输缓慢加剧了仓储紧缩,因为公司试图提前备货以应对潜在的供应延迟。

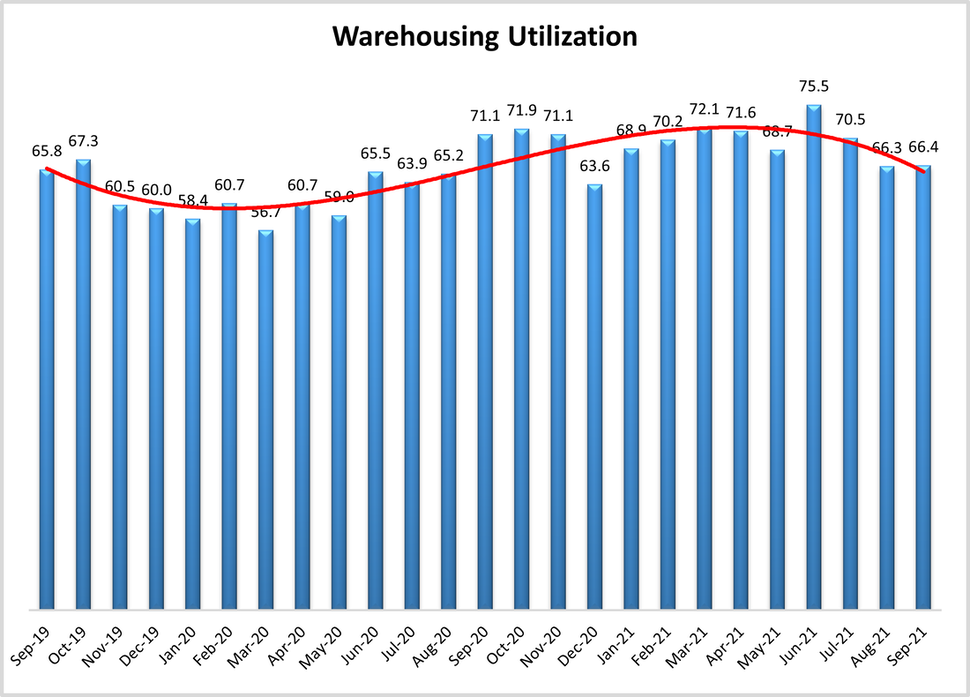

沃尔玛就是一个案例,它在 7 月底持有 478 亿美元的库存,比 2020 年增加了 16%。这导致仓储价格达到创纪录的 89.3,并且仓储利用率持续增加(读数为 66.4)。仓储和运输指标显示全面快速增长,但在两个库存指标中,可以看到了分歧。

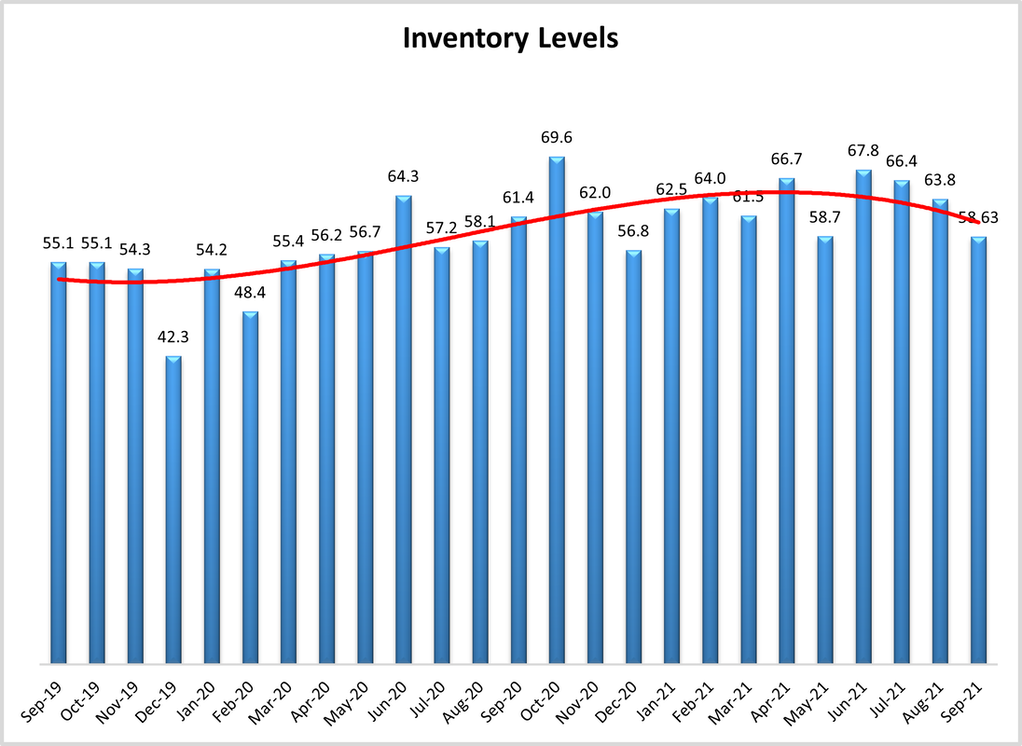

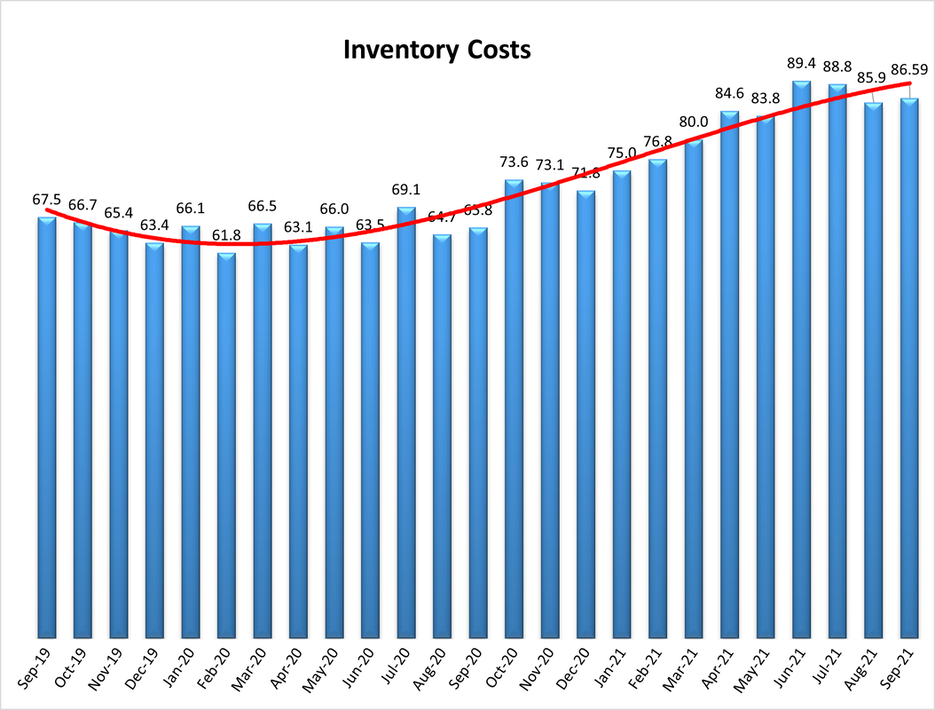

库存成本紧随指数的其余部分,小幅上涨(+1.6)至历史前三名的 86.6。库存水平与这一趋势相反,下降 (-5.2) 至 58.6,这一增长水平实际上低于 61.2 的历史平均水平。

从本质上讲,库存水平受到持续增长的消费者需求(2021 年 8 月零售额增长 0.7% ,超过预期)和物流服务可靠性有限导致补货时间缓慢的双重影响。今年第四季度,供应链问题可能会影响整个领域的商品,包括圣诞树、英国的天然气和耐克运动鞋。

如上所述,库存水平的低增长可能会削弱整体指数以及供应链的繁忙程度。

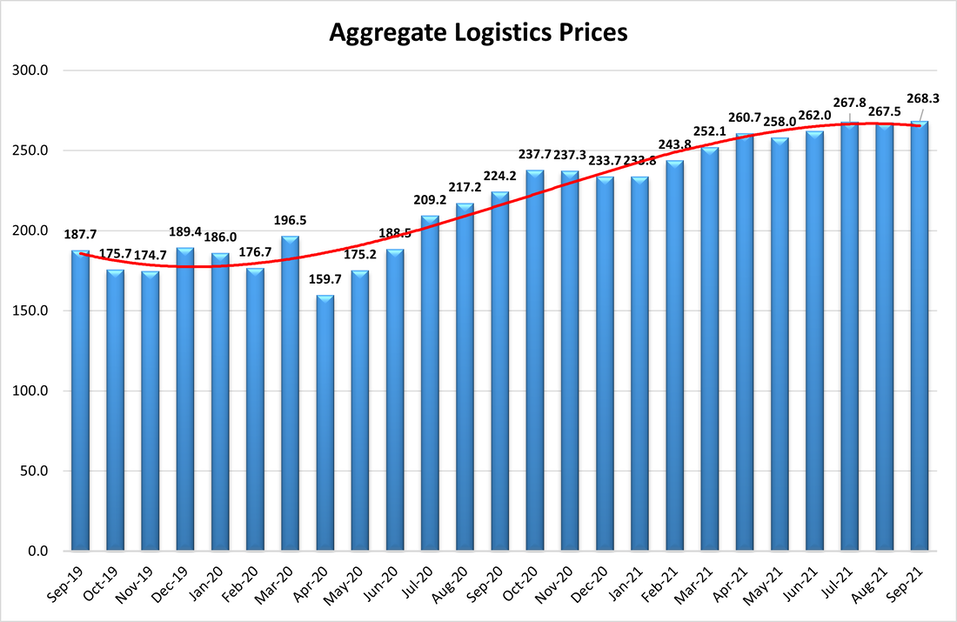

下图显示的物流总价格(结合库存、仓储和运输成本)更清楚地表示了物流网络压力。总成本在 9 月份创下历史新高,为 268.3。这比历史平均水平 217.0 高出两个多标准差。自 3 月以来,总成本一直高于 250.0,这一水平归类为显着增长。

物流成本的不断增加继续使企业难以有效、可靠地运输货物。四季度普遍是物流行业的“关键时期”。然而,2021 年 1 月至 9 月的读数是该指数历史上任何 9 个月期间的最高成本,这种增长将继续在第四季度加大。

下表列出了物流经理指数八个组成部分中每个组成部分的指数得分以及总体指数得分。八个指标中有六个显示出增长的迹象,而两个容量指标都继续收缩。物流行业仍然紧张,根据未来的预测和行业专家,今年剩余时间似乎可能会保持这种状态。

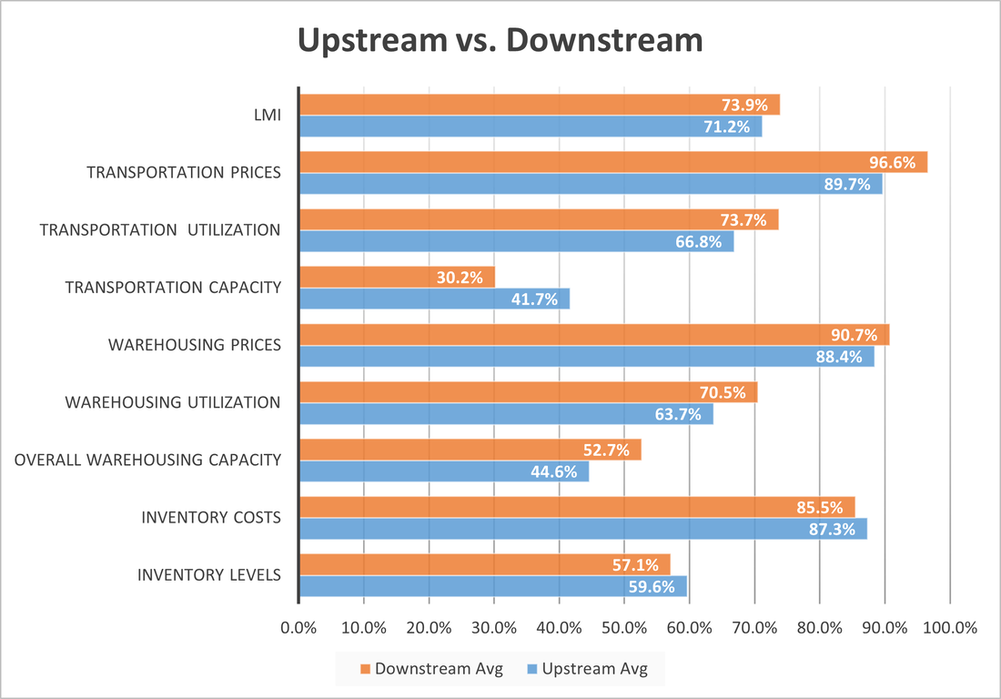

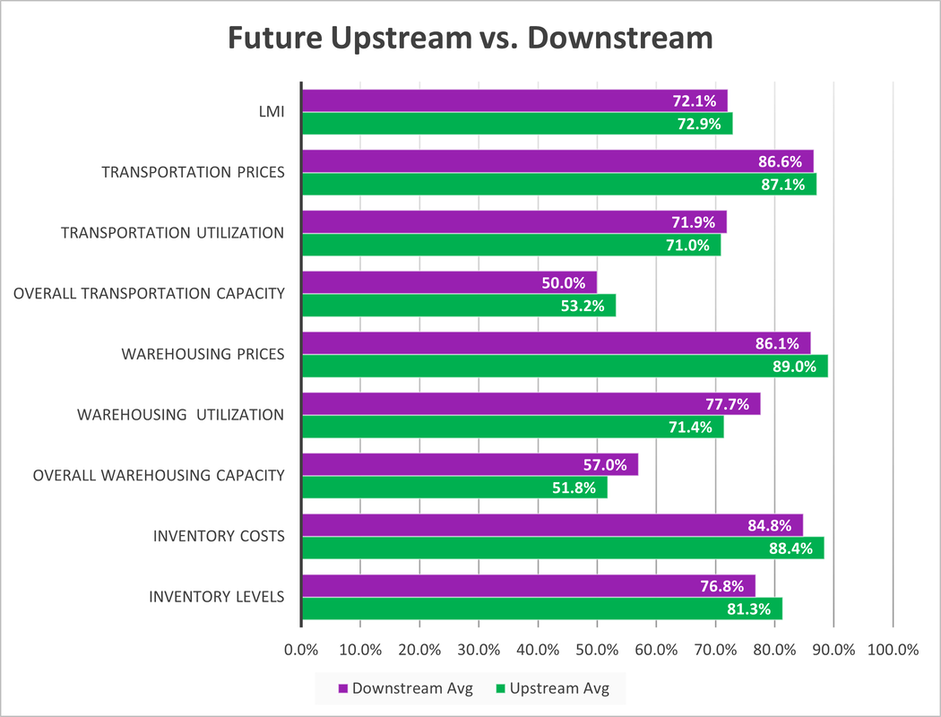

本月,上游(蓝色条形)和下游(橙色条形)公司报告称,物流服务利用率持续增长。我们观察到可用运输能力和运输价格之间存在显着差异。

虽然物流网络无处不在,但检验表明,对于下游公司(即零售商和其他面向消费者的受访者)来说,运输变得特别困难。所有受访者都报告 9 月份运输能力收缩,但下游企业的数据下降了 11.5 个百分点,收缩率为 30.5。

与此相关的是,下游企业报告的运输价格增长率比上游企业高 96.6 – 6.9 个百分点。如果 96.6 的读数单独存在,这将是 LMI 历史上任何指标的最高读数。供应链各个层面的运输都受到限制,但面向下游客户的公司似乎在确保国际运输能力和美国最后一英里交付方面遇到了特别的困难。

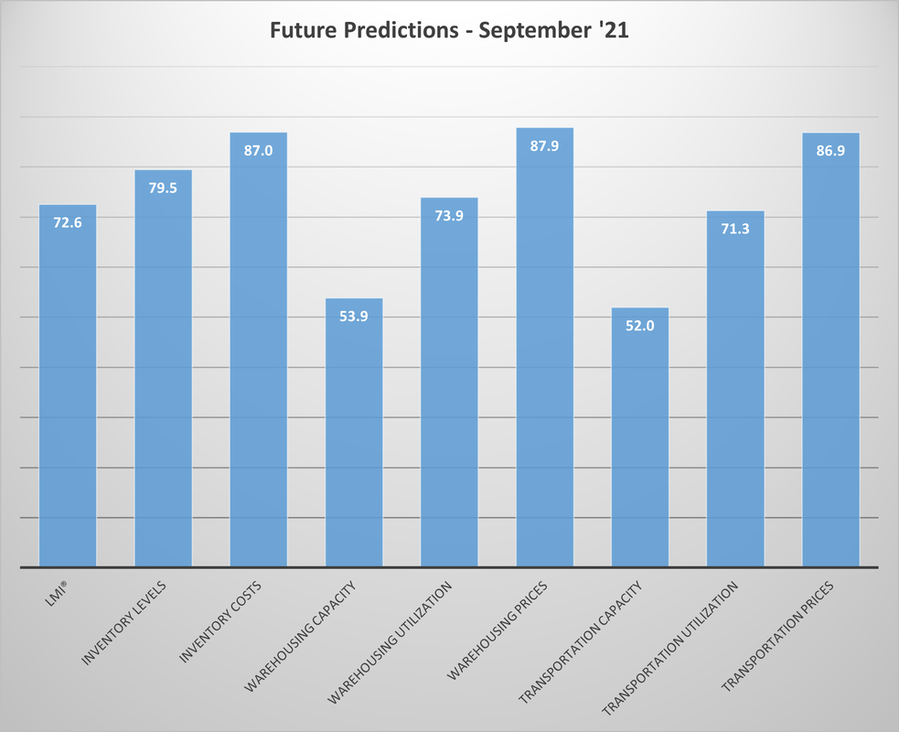

受访者预测 12 个月后整体 LMI 和个人指标的变化。对未来评级的预测如下所示。

对于明年,受访者预测整体 LMI 的增长率为 72.6,比 8 月未来预测的 73.6 下降了一个点。虽然有所下降,但仍远高于 64.2 的历史平均增长率。

这个高分是由对所有三个价格指标的 80 以上的预测驱动的。受访者还预测仓储和运输能力的边际增长,仓储能力的预计增长与前两个读数有所不同。

未来预测的确切性质因供应链而异,但是本月并没有看到两组之间对未来预测的分歧:

有趣的是,检验显示上游或下游受访者的期望之间没有显着差异。这两个团体都预计仓储和运输能力的增长很少甚至是边际增长,这与 8 月份运力预测呈负面趋势的情况有所不同。他们还预计未来 12 个月的价格将持续上涨 。

最后,两组都预测整体 LMI 将继续以 72-73 的速度扩大,与我们目前观察到的增长一致。

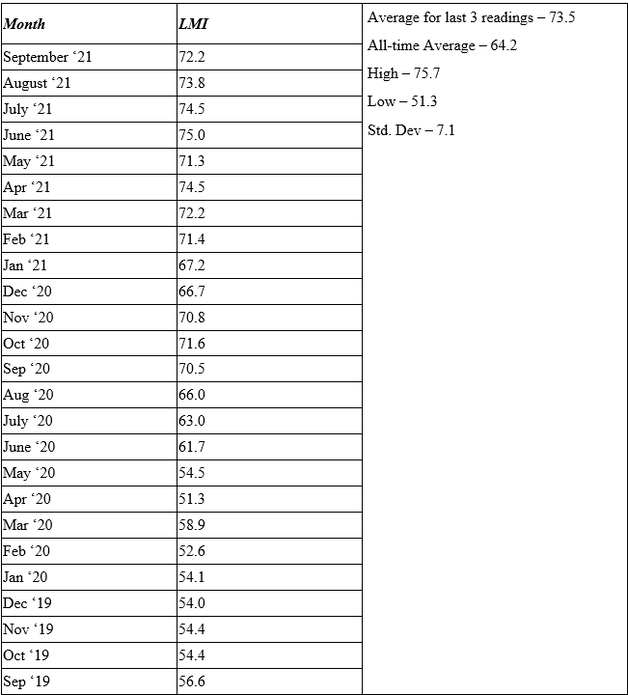

这一时期从过去两年的LMI的前读数一起的介绍如下表。这些值已更新以反映计算整体 LMI 的方法:

整体 LMI 指数为 72.2,比 8 月份的 73.8 下降(-1.6),比 7 月份的 74.5 小幅下降(-0.7)。

回顾过去两年的整体指数读数,就会出现明显的趋势。从 2019 年 9 月到 2020 年 5 月,这是一个以工业收缩和 疫情爆发为标志的时期,整体指数显示出边际增长,读数在 50 。

2020 年夏季出现了一个过渡时期,随着全球经济的一部分开始重新开放,读数为 60 。从一年前的 2020 年 9 月开始,物流业开始以极快的速度增长,此后除了两个读数外,其他读数都超过了 70。将其归类为显着的增长率(仅 60 的 12 月和 1 月读数,部分原因是第四季度库存被抛售)。

2021 年 1 月至 9 月是该指数历史上最高的 9 个月平均总分,为 72.5。第四季度通常是物流网络一年中最繁忙的时期。

受访者不期待任何显著救济在未来12个月,预计的72.6的增速,低于8月的未来预测73.6点,比64.0的所有时间均显著较高。由于产能供应继续难以跟上需求,未来 12 个月的这种增长率将导致价格持续上涨。

库存水平值为 58.6,低于 (-5.2) 9 月的读数 63.8,低于历史平均值 61.2。如上所述,库存水平下降是本月整体指数小幅下降的主要驱动因素之一。具有讽刺意味的是,随着供应链变得不那么忙碌,这个指标可能会增加,这在我们的非产能指标中通常是不正确的。

当我们进入第四季度并且公司试图为假期高峰期建立库存时,观察库存水平是否确实以任何显着方式增加。我们通常会看到库存在九月和十月增加,但今年公司可能很难拿到货在其配送中心和在货架上。

未来预测表明,公司预计库存增长将显着增加,预测库存水平为 79.5,略高于 9 月未来预测的 78.5(+1.0)。这一预测的实现取决于供应网络比目前更快地移动库存的能力。这 20 点的波动是否表明大量库存将在第四季度后到来,导致企业库存过多的经典牛鞭效应。

库存成本当前值 86.6 比 8 月的 85.9 上升 (+0.7),仅比 6 月的历史高点 89.4 下降 2.8 点。该读数比 2020 年 9 月和 2019 年 9 月分别上升了 20.1 和 19.1 点,显然供应链目前面临的压力已经消除了一些季节性规范。

我们再次看到,虽然由于客户需求旺盛和交货缓慢导致整体库存增长缓慢,但储存货物的成本继续以惊人的速度攀升,这表明大量货物正在以惊人的速度通过供应链流动。

受访者预计不会有太大的缓解。当被问及他们预计 12 个月后的库存成本是多少时,平均值为 87.0,比 8 月未来预测的 89.3 低 (-2.3),但仍然非常高。如果这个预测是准确的,它将代表创纪录的增长水平,表明公司预计未来 12 个月供应链成本不会有太大的缓解。

与2021年8月的仓储能力快速增长背离,2021年9月的仓储能力值为47.9,比上月略有增加8.8个百分点。然而,重要的是要指出,这并不意味着更多的仓库空间在 9 月份上线,只是可用性收缩得更慢。

这是否意味着更多的仓储上线,或者仅仅是进入本月的仓储已经非常稀缺,而且很难进一步减少,目前尚不清楚。

此外,它延续了低于 50% 大关的读数模式,现在是连续第 13 个月。相对于一年前,这个读数反映了4.8个百分点的增长。

展望未来 12 个月,预计仓储能力指数将以 53.9 的速度增长,比 8 月未来预测的 48.3 高 (+5.6),并表明从之前的收缩预测转向更加乐观的增长预测。53.9 代表缓慢的增长率,但在当前市场上,任何额外的容量都会比替代方案更好。

2021 年 8 月仓储利用率指数为 66.4%。这比上个月增加了 0.1 个百分点。与一年前的读数相比,本月的数值反映了 4.7 个点的下降。仓储指标似乎以滞后方式变化,也就是说,当我们看到容量水平发生变化时,可能需要一两个月的时间才能反映在利用率标记中。

之前对这些级别的解读使我们相信更多的仓储即将上线。鉴于产能收缩放缓,情况可能如此。然而,需求下降(鉴于本月和前几个月的价格上涨)也可能成为产能增加和利用率持平的原因。未来几个月将标志着这是否是这种情况。

展望未来 12 个月,预测的仓储利用率指数为 73.9,低于(-3.1)8 月未来预测的 77.0。由于供应难以跟上需求,受访者继续期望全年利用越来越多的可用仓库空间。

仓储价格指数在 2021 年 9 月录得 89.3%,比 8 月上涨 1.3 个点,是连续第四次创下历史新高,这一读数延续了仓储价格增长的趋势。该读数比一年前的读数提高了 18.8 个百分点。

请注意,一般而言,仓储市场的走势往往滞后(如上所述)。因此,如果更多产能继续上线并且利用率保持持平或下降,那么我们预计价格会下降。这在实践中是否正确还有待观察。

未来的预测表明,受访者预计价格将继续以87.9八月的未来预测的 88.0 的速度,基本保持不变(-0.1)增长。即使在未来 12 个月内有一些潜在的仓储能力上线,受访者预计在今年剩余时间和 2022 年仍将支付更高的价格。

2021 年 9 月的运输能力指数为 37.2%。这比 8 月份的 40.5 下降了 3.3 个百分点。运力指数仍处于历史低位,运力下行压力持续。

此外,我们的数据表明,供应链下游企业的运力下行压力仍然非常大(下游运力指数仅为30.2),表明企业在假期增加出货量方面面临重大挑战。供应链上游的公司报告的产能限制不像下游公司那样严格(上游运输能力指数为 41.7)。

虽然这种差异在统计上是显着,未来运输能力指数从之前的读数略有下降。这意味着较之前的未来预期下降 4.8 点,但该指数仍略高于 50 的临界阈值,表明未来 12 个月运力将小幅扩大。

2021 年 9 月交通利用率指数为 69.5%。这一数字比 8 月的 72.6 下降了 3.1 个百分点。交通利用率指数保持在历史高位,表明交通利用率继续扩大。下游运输利用指数还要高,在73.7,而上游指数是66.8。

应当指出的是,未来的交通利用率指数下跌2.9点,表示对未来12个月71.3%的水平。尽管出现小幅下降,但未来交通利用指数仍大幅高于 50,表明对交通利用继续强劲增长的强烈预期。

2021 年 9 月运输价格指数为 92.4%。这与 8 月运输价格读数 93.7 相比小幅下降 1.3%。运输价格指数虽然较上月创纪录水平略有回落,但仍处于极高水平,表明运输价格上行压力依然很大。价格压力是下游企业,其中指数登记96.6甚至更高-在LMI史上任何指标最高读数。

未来交通运输价格指数为 86.9,比上月预期的 87.4 低 0.5 个百分点。对未来 12 个月运输价格持续上涨的预期仍然非常强烈,未来指数远高于表明扩张的临界水平。

《环球前瞻》是百晓网推出的国际视角专栏。专栏以跨境物流视角透视国内外行业事件,以全球视野探寻事件之间的关联,整合海外资讯,网聚权威观点,解读看似偶然背后的绝对必然。

作者 | Zac Rogers

翻译 | Sean

⊙以上内容来源于外网,文章为作者独立观点,不代表跨境电商物流百晓生立场。如有异议、建议或合作需求,请联系微信kjwlbxs04。