营销费是研发费6.7倍,华宝新能利润被谁吃了?

788

788

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

先来说一个暴论:每卖出100元只赚不到6毛钱,这可能就是跨境电商的“新常态”。

跨境电商的利润,正被高昂的营销费、关税和汇率波动一点点吞噬,让营收规模与盈利能力之间的反差显得尤为刺眼。

深圳跨境电商领域的头部企业华宝新能(股票代码:301327.SZ)最近披露的2025年度业绩预告,展现了一幅令人困惑的画面:在营收继续攀升的同时,净利润却遭遇断崖式下跌。

这家被称为“便携储能第一股”的上市公司,在过去几年一直是跨境电商领域的成功典范,但如今的业绩数据却敲响了警报。

净利润却从2024年的2.39亿元暴跌至1550万元至2300万元,同比降幅高达90.40%至93.53%。

图源:巨潮资讯

01

数据反差:营收增长与利润暴跌的巨大鸿沟

华宝新能2025年的业绩预告数据摆在面前,投资者最直接的感受恐怕是强烈的反差。这家公司的营业收入预计为40亿至42亿元,显示出业务仍在扩张。

然而,在营收增长的表象之下,隐藏着利润的惊人下滑:

公司净利润预计只有1550万元至2300万元,相比2024年2.39亿元的水平,降幅超过90%。简单计算可知,其2025年净利率仅为0.37%-0.58%。

这意味着每100元的销售收入,就有超过99.4元在流转过程中与成本和费用几乎抵消,最终留给股东的利润不足0.6元。这一数字不仅远低于消费电子行业通常的利润率水平,也揭示了公司面临的利润困境。

02

营销迷宫:销售费用高企的代价

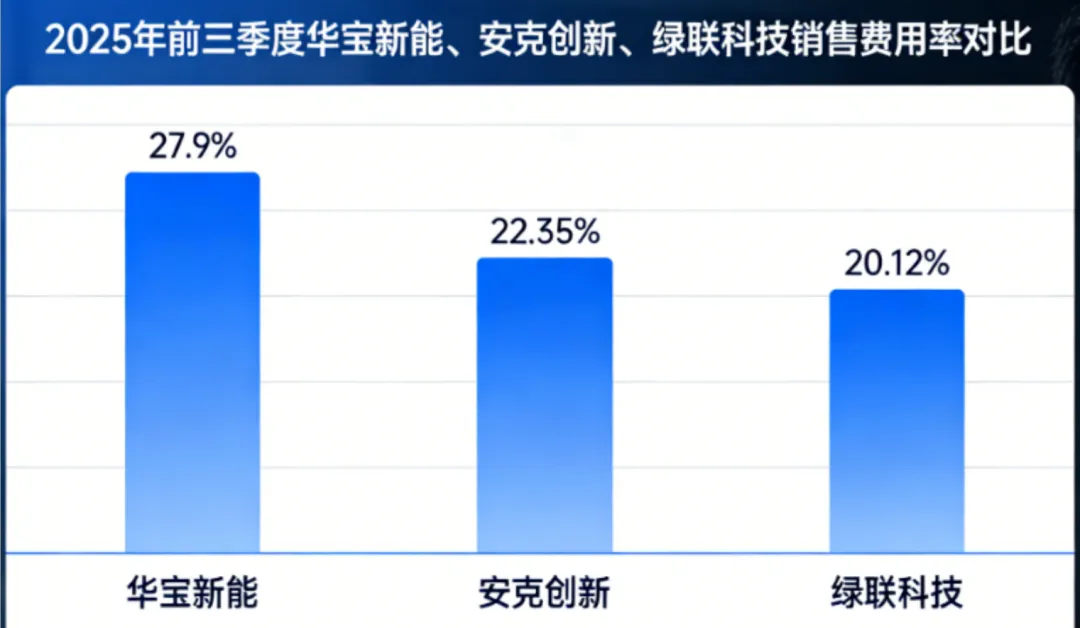

高企的销售费用是华宝新能利润暴跌的首要原因。2025年前三季度,公司累计营收29.42亿元,销售费用高达8.21亿元,费用率约27.9%。

图源:巨潮资讯

这一数字显著高于同期安克创新22.35%和绿联科技20.12%的水平。公司资源严重向销售端倾斜,前三季度销售费用是研发费用的6.72倍。

这种“重营销、轻研发”的资源配置模式,折射出公司在发展策略上的路径依赖。部分核心产品的折扣率高达44%,远超同行水平,但销量并未相应提升,反映出“高折扣、低转化”的困境。

更深层次看,研发投入不足往往意味着产品创新与知识产权壁垒薄弱。当产品缺乏独特的专利或技术护城河时,企业就只能更依赖“烧钱”来营销维持市场份额,陷入费用增长的恶性循环。

03

外部挑战:多重压力同时挤压

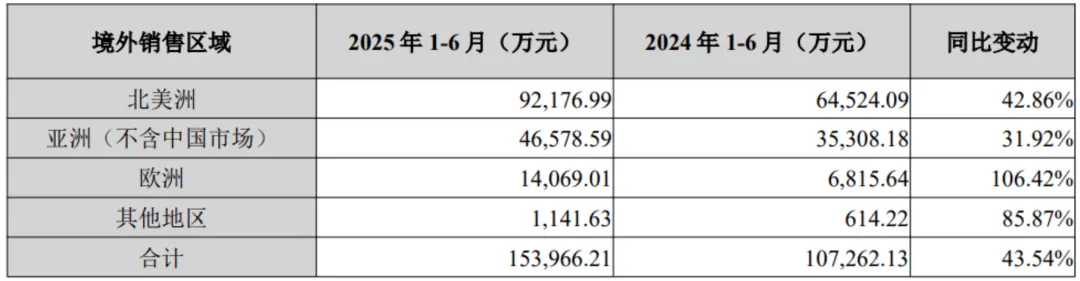

作为海外营收占比超过94%的企业,华宝新能对外部环境变化尤为敏感。北美市场贡献了公司56%的营收,而美国对中国储能产品加征的关税叠加后维持在40%左右。

图源:巨潮资讯

这一政策直接压缩了利润空间,导致公司面临“销量增长但利润被关税吞噬”的尴尬局面。

汇率波动进一步加剧了财务压力。公司预计2025年全年汇兑损失2000万至3000万元,其中第四季度单季损失3500万至4500万元。现有对冲措施未能完全覆盖风险,导致损失集中释放。

行业竞争格局的变化也加剧了盈利压力。随着越来越多的企业涌入便携储能赛道,市场份额的争夺日益激烈。这一赛道已显现“创新内卷”的苗头,部分竞争变为知识产权诉讼等非市场手段,进一步推高了企业的防御性成本。为维持市场份额,公司不得不参与激烈的价格战,进一步压缩了利润空间。

04

结构失衡:依赖单一市场与过度促销的困境

从业务结构来看,华宝新能面临着多重结构性挑战。首先是市场过于集中的问题。公司营收过度依赖北美市场,单一市场的任何风吹草动都会对整体利润造成显著冲击。

其次,产品结构也存在失衡。便携储能产品占公司总营收的比例高达77.30%。尽管这一市场仍在增长,但产品同质化问题日益严重,公司难以建立有效的产品差异化壁垒。其根本原因之一在于,产品缺乏构建在核心专利或独特技术之上的“硬”实力,导致竞争始终停留在价格和营销层面。

过度依赖促销活动的问题也十分突出。在第四季度的传统消费旺季,公司为抢占市场份额实施了大规模促销活动,这种“以价换量”的策略并未带来预期效果,反而导致季度净利润明显承压。

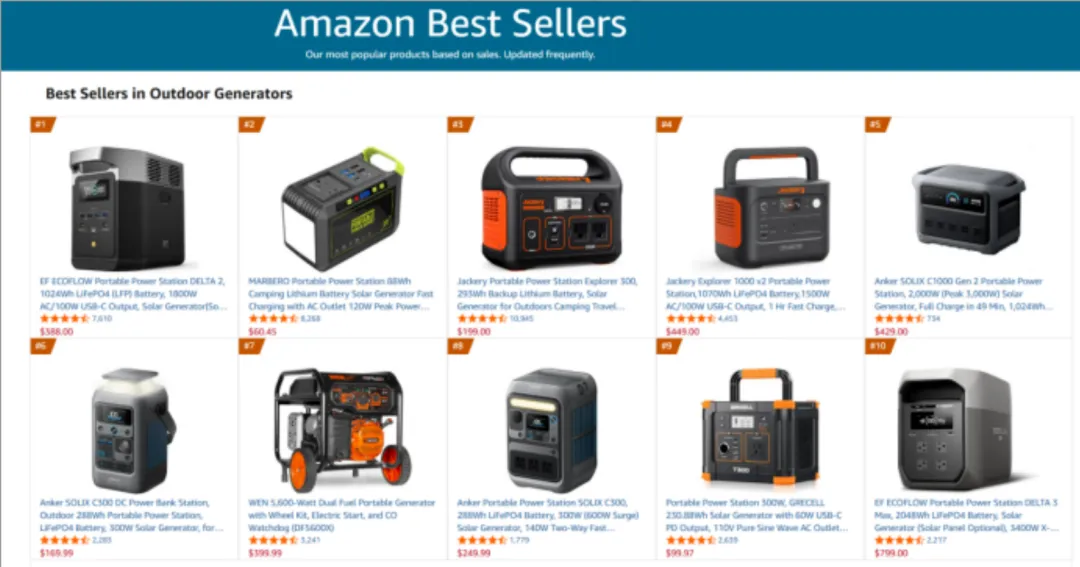

华宝新能在亚马逊平台上的Explorer 1000 v2产品折扣幅度高达44%,但销量仍未能超越折扣率更低的竞争产品,凸显了公司促销策略与实际效果之间的落差。

图源:亚马逊

05

行业警示:重营销轻专利已成为致命短板

华宝新能的困境并非个例,而是深圳跨境电商企业群体共同面临的挑战。这类企业大多遵循相似的发展路径:依托中国供应链优势,借助亚马逊等平台出海,依靠大规模广告投放快速扩张,最终登陆资本市场。

这种模式在流量红利期确实能创造快速增长,但存在显著脆弱性:过度依赖单一平台导致渠道风险集中;过度依赖付费流量推高获客成本;品牌溢价能力不足,难以摆脱价格战;研发投入不足,产品同质化严重。最核心的短板还是未能建立起以自主知识产权为核心的竞争优势。当行业从也慢生长转向规范竞争时,缺乏专利和技术壁垒的企业,期利润最为脆弱。

华宝新能2025年的业绩暴跌,正是这种增长模式危机的集中爆发。跨境贸易新周期下,过去那套先抢市场、后谋利润的打法已经失灵。

华宝新能正尝试拓展新的产品方向,从单一便携储能产品延伸至家庭能源相关场景,布局便携光储、阳台光储等新方向。这类业务依赖长期研发投入,短期内难以形成竞争优势。与此同时,利润压力仍在持续。值得注意的是,其新专利布局与当前核心产品存在一定距离,如何将研发资源高效转化为即时的市场护城河,仍是巨大挑战。

当净利率仅剩0.55%时,任何微小的成本上升或突发开支都可能将利润推向亏损线。利润的消失,本质上是为过去忽视创新深水区所支付的学费。