东南亚电商,挤不下第四个玩家

4499

4499东南亚电商的牌桌,已经挤不下其他玩家了。

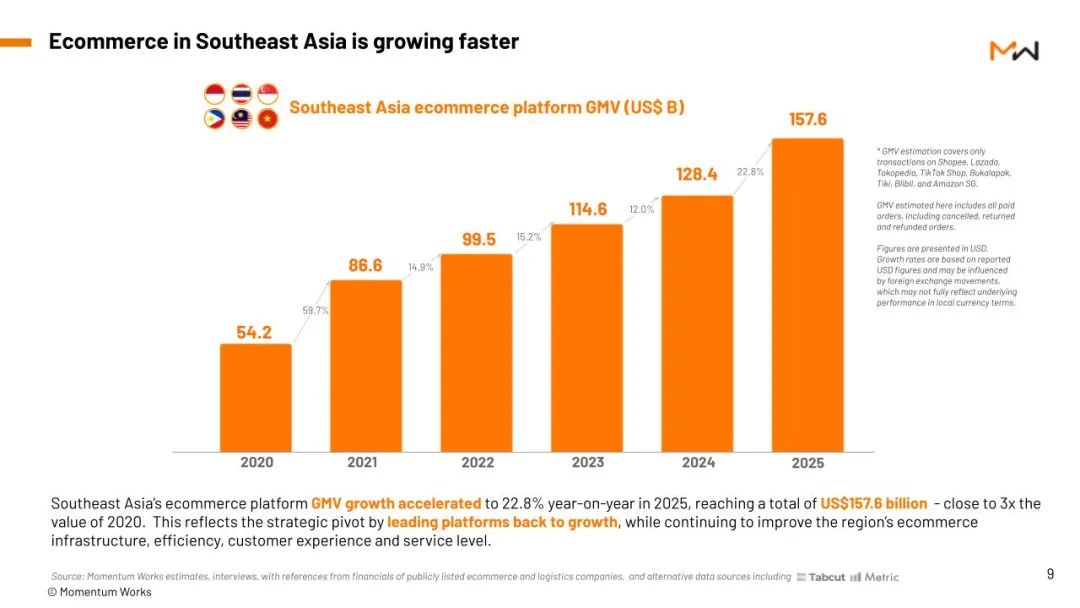

Momentum Works最新报告显示,2025年东南亚平台电商GMV达到1576亿美元,同比增长22.8%,创下近四年来最快增速。但增长背后,市场正在变得更加集中,Shopee、TikTok Shop和Lazada合计拿下98.8%的区域GMV。

牌桌上的玩家变少了,剩下的玩家打得更狠了。

过去,这个市场的主线是Shopee和Lazada的双雄竞争。但TikTok Shop入场后,用内容流量把战场重新拉开,平台竞争也从低价、补贴、履约之争,延伸到流量入口、平台定位和生态资源的重新分配。

Shopee仍然守着第一的位置,Lazada开始寻找新坐标,TikTok Shop则从内容侧不断切进交易链路。表面看,市场仍由几家巨头主导;深一层看,它们已经不在同一条路上奔跑。

那么,东南亚电商格局到底发生了什么变化?

TikTok Shop冲进来之后,Shopee和Lazada这两个老玩家并没有沿着同一条路防守。

Shopee的选择,是继续做大规模平台。

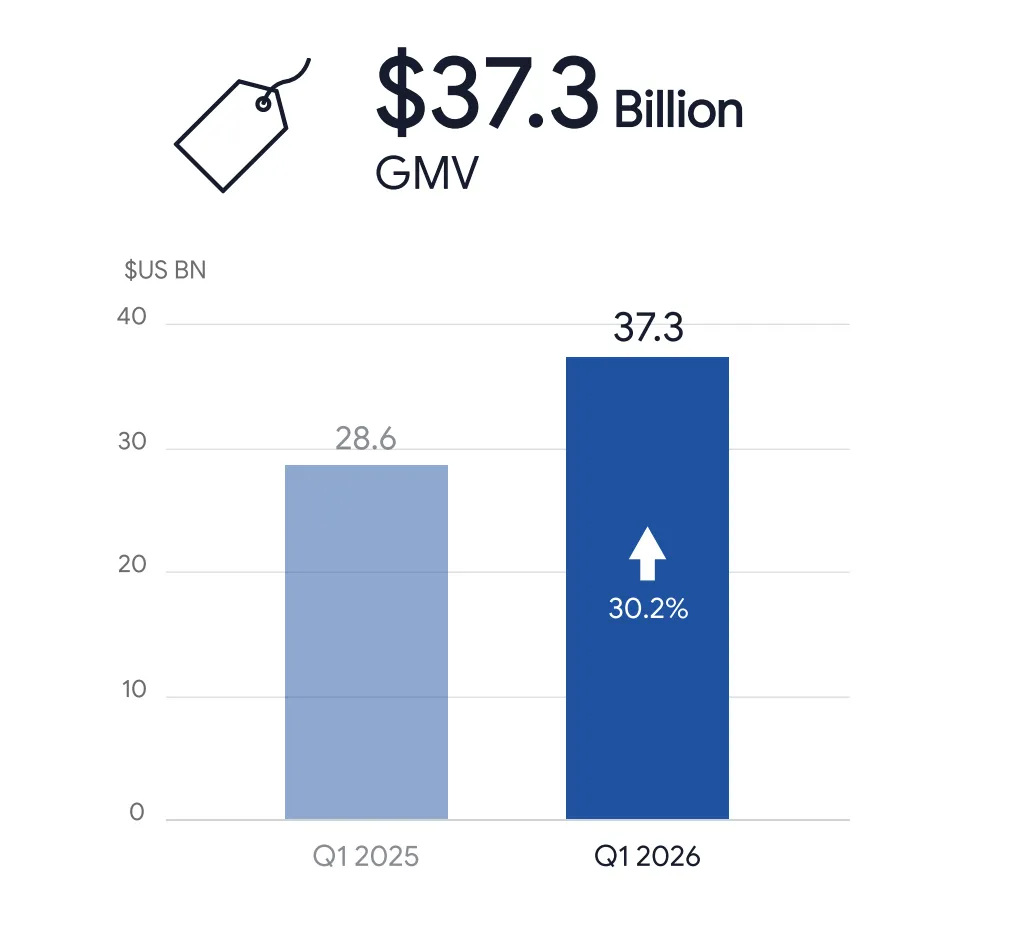

Sea最新财报显示,2026年第一季度,Shopee GMV达到373亿美元,同比增长30.2%;订单量达到40亿单,同比增长29.3%;GAAP收入达到51亿美元,同比增长45.1%。在东南亚平台电商里,Shopee仍然是那个最难绕开的入口。

而它的底气来自几个层面:用户还在增长,交易频次还在提升,履约网络也在继续加厚。

AMZ123了解到,2026年第一季度,Shopee月活买家同比增长16%,月均购买频次增长约12%;Shopee VIP会员超过1000万,环比增长超过40%,会员留存率平均超过80%。在履约侧,3月亚洲由Shopee履约的包裹中,超过三分之一可以次日送达;印尼市场即时配送订单量同比增长超过35%,单均成本同比下降约20%。

这些数据拼起来,构成了Shopee最核心的防线:用户、订单密度、会员体系和履约能力仍在滚动。TikTok Shop能抢内容入口,但要在短期内复制这套交易和配送网络,并不容易。

不过,Shopee的增长正在变贵。

过去,Shopee更像是在烧钱换规模;现在,它要把规模转成利润。广告、佣金、物流服务、交易服务费,都在承担更重的变现任务。2026年第一季度,Shopee广告收入同比增长80%,广告抽佣率同比提升超过90个基点。平台流量池正在被更充分地商业化。

但另一面也很清楚。同期,Shopee调整后EBITDA从去年同期的2.644亿美元降至2.232亿美元;销售和营销费用从7.775亿美元增至10.918亿美元,同比增长40.4%;成本收入同比增长54.7%,主要来自订单增长带来的物流成本增加,以及对物流能力的投入。

这让Shopee的处境变得很微妙。

它仍然有东南亚最深的交易基本盘,也有越来越完整的履约和会员体系。但要守住这套体系,投入只会越来越重,尤其是在广告、佣金和物流服务承担更多收入功能后,卖家端也会感受到更强的成本压力。

Shopee的护城河没有变浅,只是需要更多成本支撑。

如果说Shopee还在守最大交易盘,Lazada则更像是在重新选择战场。它没有继续和Shopee硬拼低价、泛流量和规模,也很难照搬TikTok Shop的内容爆发。

品牌、正品、品质消费和中高客单,成了它更现实的落点。

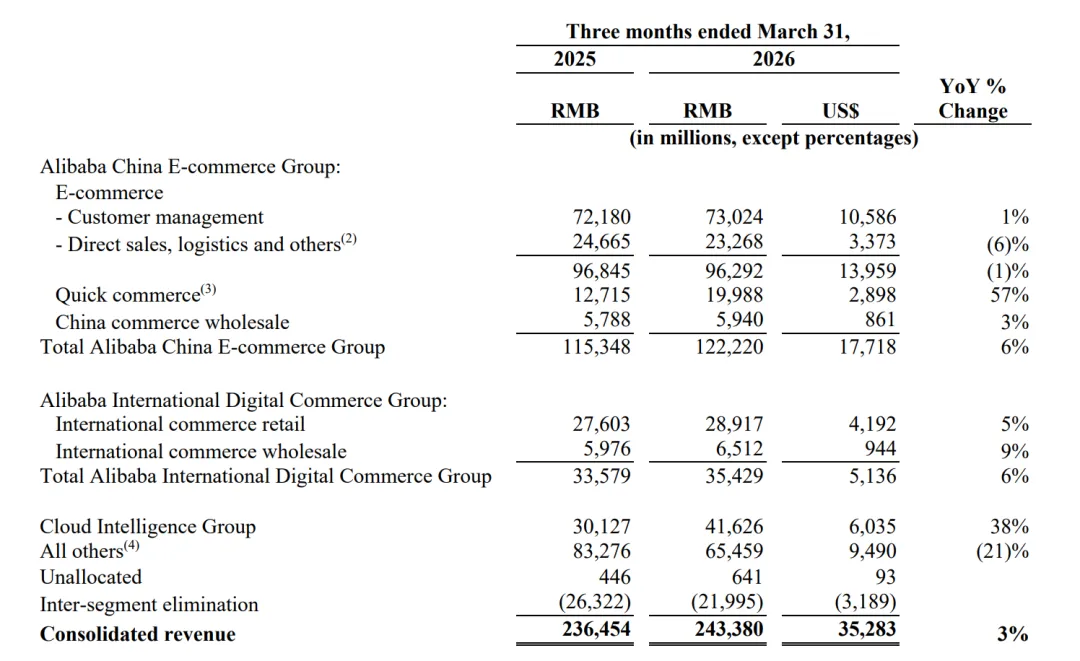

阿里财报显示,2026财年第四季度,阿里国际数字商业集团AIDC收入为354.29亿元,同比增长6%;其中国际零售商业收入为289.17亿元,同比增长5%。但这部分增长主要由AliExpress及其他国际业务带动,部分被Lazada收入下降抵消。

Lazada已经不是阿里国际电商里最猛的增长引擎。

同期,AIDC调整后EBITA亏损从去年同期的35.74亿元大幅收窄至1.38亿元,几乎接近盈亏平衡;2026财年全年,AIDC调整后EBITA亏损也从151.37亿元收窄至20.51亿元。阿里国际电商正在从扩张转向效率,Lazada的角色也随之改变。

继续讲“追赶Shopee”,对Lazada已经不合适了。它更像是在把自己往品牌型货架平台上推:LazMall、品牌卖家、正品保障、服务体验、中高客单,这些关键词比低价大促更能解释它接下来的方向。

这条路更稳,也更慢。

品牌化能避开最残酷的价格战,也有利于提升平台质量。但对Lazada来说,真正的考验在于:品牌货架不只要“更稳”,还要撑起足够大的生意。

Shopee和Lazada的分野由此变得清楚。

Shopee要规模,也要利润,所以继续把平台做大、做重、做深变现;Lazada要品牌,也要效率,所以避开低价混战,转向更窄但更稳的品质消费。两家都在寻找可持续经营,只是一个选择守城,一个选择换场。

TikTok Shop的加入,不只是抢走了多少市场份额,而是它改写了东南亚电商的竞争规则。

过去,Shopee和Lazada之间虽然打得激烈,但市场里还有一些本土平台和垂类平台,多少能留出一点想象空间。现在,这种空间越来越窄。

上文提到,2025年,Shopee、TikTok Shop和Lazada三家平台合计占到东南亚平台电商GMV的98.8%,剩下的1.2%,存在感已经很弱。

如印尼的Blibli虽然已经上市,也定期披露财报,但作为电商平台的声量有限;越南Tiki还在做一些自营业务,体量已经很小;新加坡Amazon仍有一块市场,主要服务当地外派和高收入人群,增长也并不明显。

而更早一批东南亚本土电商明星,印尼Bukalapak已经停止实物商品销售和平台业务;越南Sendo转向农产品线下履约;曾经主打服饰垂类的Zalora,也陷入经营尴尬。

到这一步,对多数品牌和卖家来说,东南亚电商只剩三张主票:Shopee、Lazada、TikTok Shop。

而TikTok Shop的崛起,让这场集中更快完成。

从规模看,它已经不是传统平台旁边的“补充渠道”。Momentum Works数据显示,2025年TikTok Shop全球GMV达到643亿美元,同比增长94%;其中,东南亚仍是核心增长引擎,区域GMV达到456亿美元,同比翻倍。换句话说,东南亚仍然是TikTok Shop最核心的电商基本盘。

放到东南亚内部看,这个体量已经足够改写平台格局。2025年,TikTok Shop+Tokopedia的GMV已经达到Shopee的65.7%。

它还没有超过Shopee,但差距已经被明显拉近。

TikTok Shop没有按照传统货架电商的方式发展,而是直接借内容流量切入交易。过去,订单更多从搜索框里长出来;TikTok Shop进来后,短视频、直播、达人推荐和低价爆品开始把用户从“刷内容”带到“顺手下单”。

这对Shopee和Lazada的压力完全不同。

Shopee仍然有最厚的交易基本盘,但它必须把内容、补贴、履约和会员体系继续做重,用更高频的使用场景留住用户。

Lazada的处境更微妙,大众流量战场已经被Shopee和TikTok Shop挤得很满,它只能更坚定地往品牌、正品和品质消费上走。

值得一提的是,这种分流已然反映到消费者行为里。Cube Asia调研显示,在印尼、泰国和菲律宾,消费者在TikTok Shop消费后,减少了在Shopee、Lazada和线下渠道的支出,其中Shopee减少51%,Lazada减少45%,线下减少38%。

这意味着TikTok Shop带来的不全是新增量。它也在切走原本属于货架电商和线下渠道的钱包份额。

更深一层看,TikTok Shop搅动的不只是前端流量,后端生态也跟着变了。

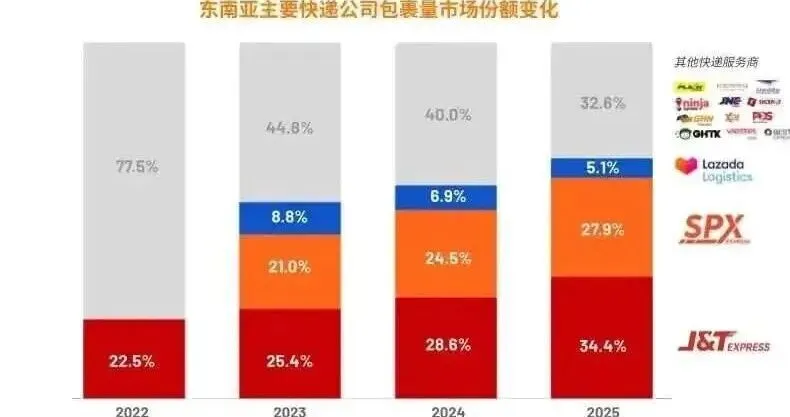

物流领域就是最明显的例子。随着TikTok Shop订单增长,绑定其增量的极兔快速扩张。2026年第一季度,极兔在东南亚的包裹量实现79.9%的年化增长,日包裹量达到3080万。2025年全年,极兔加上Shopee和Lazada各自的自营物流体系,合计占据东南亚电商物流67.4%的市场份额,比2024年增加7.4个百分点。

平台的集中,带来了物流的集中;流量入口的变化,也带来了履约网络的重排。

所以,TikTok Shop横插一脚之后,东南亚电商没有变简单。表面上,平台选择变少了;实际上,竞争门槛变高了。

TikTok Shop已经把东南亚电商带进了一个新阶段。

三强格局看起来稳了,但东南亚电商并没有因此变简单。

当绝大多数平台交易集中到Shopee、Lazada和TikTok Shop手里,竞争会从“平台之间”转向“平台内部”。过去,卖家还能在不同平台之间寻找流量洼地;现在,大家被挤进同几套规则里,抢同一批用户、广告位、促销资源和内容流量。

然而流量越集中,平台的话语权也会越强。

抽佣、广告、内容投入、物流履约、会员体系,这些成本会越来越深地嵌进卖家的经营模型里。平台可以通过补贴、满减和低价活动维持消费者端的价格吸引力,但这部分压力往往会被卖家和服务商共同消化。

对中小卖家来说,订单不一定少,利润却会更难留住。

服务商也会被卷进去。平台抽佣和流量成本上升,品牌又不愿意轻易牺牲利润,代运营、投流机构、直播服务商、内容团队都要在平台规则和品牌预算之间重新找位置。短期看,视频和直播电商带来了新需求;长期看,服务商的利润空间未必比以前更轻松。

物流也是同一套逻辑。

Momentum Works相关图表显示,Sea旗下SPX和极兔J&T在东南亚电商物流中的份额继续提升,其中SPX约27.9%、J&T约34.4%。J&T Express也披露,2026年第一季度,其东南亚包裹量同比增长接近80%。当头部平台和头部物流网络绑定得更深,履约就不再只是后台服务,而是平台生态的一部分。

不过,物极必反。平台越强,卖家想“逃离平台”的动力也会越强。

Momentum Works估算,2025年东南亚平台以外的电商GMV已经达到278亿美元,占整体电商市场的15%,高于2024年的12.8%。这部分包括私域、跨境和其他非平台渠道,体量还不算大,但趋势值得注意。

这说明,仍然有品牌和卖家在尝试摆脱平台控制。它们未必能真正绕开Shopee、Lazada和TikTok Shop,但会持续寻找更低成本、更可控的交易方式。

所以,东南亚电商的“三国杀”不是谁马上打败谁,而是平台、物流、内容、服务商和品牌都在重新站位。Shopee、Lazada和TikTok Shop把平台交易推向集中,但越集中,生态内部的成本、规则和资源分配就越复杂。

接下来,东南亚电商还有几个变量。

一个是AI。平台会继续把AI用在导购、客服、广告投放和卖家工具上。

AMZ123了解到,目前Lazada已经在往这个方向试水。公开信息显示,2025年Lazada AI购物助手用户规模接近1亿,超过33万卖家使用AI客服;在2026年生日大促中,Lazada还称AI购物功能贡献了近300万美元GMV。

AI表面上是帮消费者更快找到商品、帮卖家提高运营效率,但更深一层看,推荐、搜索、广告和转化数据仍然掌握在平台手里。谁把AI工具做得更深,谁就更容易强化对流量分发和交易链路的控制。

另一个是低价电商,尤其是Temu背后的供应链变量。

Temu目前没有把东南亚放在最高优先级,越南市场的恢复也不算积极。但这不代表这个变量可以忽略。拼多多已经在更上游的供应链侧加码。2026年3月,拼多多宣布组建“新拼姆”,一期现金注资150亿元,未来三年计划投入1000亿元,整合“拼多多+Temu”的供应链资源,搭建自营品牌模式。

这意味着,Temu未来的低价竞争未必只停留在“便宜白牌”和流量补贴上,而可能往更强标准管控、更深产业带绑定和自营品牌孵化上走。

东南亚目前还没有出现一个真正由强供应链驱动的结构性低价平台,如果未来Temu或类似玩家重新加码,Shopee、Lazada和TikTok Shop的三强格局仍可能被扰动。

东南亚电商看起来已经进入三强时代,但这不是终局。

东南亚电商接下来最残酷的地方在于:它看起来还是增量市场,实际上已经开始按存量市场的方式竞争。

这意味着,平台不能再只讲“我增长更快”,还要解释增长的钱从哪里来、成本由谁承担、卖家为什么愿意继续留下。以前,补贴能买来订单,低价能换来规模;现在,流量、履约、内容和服务都要花真金白银,平台每往前多走一步,都要有人买单。

而买单的人,不会只是一方。

消费者要低价,平台要变现,卖家要利润,服务商要空间,物流商要规模,这几件事很难同时成立。东南亚电商的下半场,表面是三家平台的战争,实际上是整个生态重新分配成本的过程。

所以,三强格局未必意味着市场稳定了。玩家少了,规则更清楚了,但每一方的腾挪空间也更小了。

接下来,谁能把成本转化为效率,而不是简单转嫁给卖家;谁能把流量沉淀为复购,而不是一次次靠补贴拉新,谁才可能真正坐稳东南亚。

这是东南亚电商更难打、也更见真章的开始。