官方权威公告,“赛维模式”这下稳了!

1132

1132

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

国内再次开启专项税务核查!

其中广州天河税局下发的税务事项通知书,引发了卖家们的恐慌。

01kin test

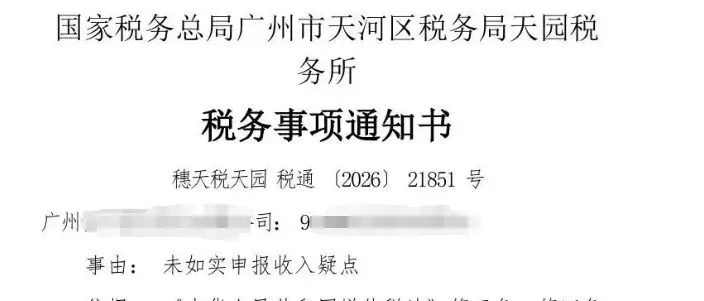

广州卖家踩中红线

近期,一位来自广州的亚马逊卖家收到国家税务总局广州市天河区税务局出具的通知。

通知指出:该企业 2025 年第三季度自主申报的销售收入,与亚马逊平台同步报送的销售数据存在明显差额,存在未足额申报销售收入的问题。

依据《中华人民共和国增值税法》《中华人民共和国企业所得税法》相关规定,税务部门要求企业在3 个工作日内完成增值税、企业所得税更正申报,足额补缴税款,并提交情况说明,同时警告逾期未整改、拒不配合的主体,将依法采取管控措施。

来源网络,侵权则删

据了解,该卖家此前一直按过往经验正常报税,累计缴纳税款十余万元,本以为自己已经按照国家要求合规了,但最终还是因数据不匹配被约谈。

其实,从 2025 年 6 月开始,亚马逊、Temu、速卖通等主流跨境平台已经正式启动季度数据直报机制,平台会定期将卖家店铺的订单量、销售额、店铺主体等核心数据,统一同步至国内税务机关,并在 2025 年 10 月完成首次全量数据报送。

税务系统已经实现平台销售数据、海关报关数据、银行收汇流水、工商主体信息四方互联互通,只要你的数据存在差异,都会第一时间触发风险预警。

税务部门也明确说明:企业如果因为统计失误、流程疏漏导致的首次、二次申报存在偏差,补缴税款后可免于刑事追责;但如果屡次违规、刻意瞒报收入的主体,将从严处罚。

02kin test

多主体架构合规可行

本次税务稽查中,有一个高频词——“赛维模式”。

赛维模式是跨境圈流行多年的多主体运营架构,无论是大卖家还是中小卖家,基本上都运用这套运营架构。

2026 年 4 月税务总局下发的《跨境电商企业涉税问题相关口径》,终于为其正式 “正名”:多店铺、多主体的运营模式合规可行。但文件同时划出清晰红线:架构可以拆分,空壳绝对不行。

这一消息出来后,也让大批卖家松了一口气。

税务部门认可多主体模式,但并不认可 “形式合规、实质违规”,所以,卖家们还是要做好以下几点:

1

具备实质经营能力

很多卖家注册境外公司,经常都是使用虚拟地址,反正能用就行,但现在不行!

现在香港公司不能只使用秘书虚拟地址,必须配备独立办公场地、正规租赁协议;聘用本地员工,按规定缴纳强积金;定期召开董事会,留存会议纪要、业务决策、往来邮件等资料,证明境外公司真实参与业务运营,而非单纯的收款空壳。

2

完成ODI 境外投资备案

境内企业出资、控股香港等境外公司,按照国家外汇与税务法规,必须办理 ODI 备案。这是资金合法跨境流转、利润合规回流的核心凭证,如果缺少该备案,将被判为不合规。

数据显示,去年因 ODI 备案缺失被稽查的跨境企业同比暴涨 320%,其中 78% 的问题集中在香港空壳公司上。

3

关联交易与利润分配必须公允

简单理解就是只要境内主体和境外主体存在业务往来,就必须签订正式关联交易协议,出具转让定价文件。利润分配也要匹配各主体的业务贡献,不能出现境内承担全部运营成本、香港独占绝大部分利润的情况。、

4

全链路资料完整留存

要把店铺授权协议、报关单据、物流凭证、银行流水、对账记录等资料分类保存好,保证每一笔订单、每一笔资金都可追溯。

03kin test

全维度税务合规

自政策出台以来,税务部门已经开展了多轮税务核查行动,每一次都有大批卖家遭殃。遭殃的卖家中,有的抱侥幸心理,觉得卖家很多,税务部门没有那么多时间去仔细核查,还有的是压根不懂合规、盲目操作导致。

随着大数据时代的到来,现在平台、海关、银行、税务四大系统都已经完成了数据互通,再加上AI的加持,已经不再是人工一一核对了,如果你的数据有异常,系统会自动触发预警。

另外,税务系统也实现了同一实际控制人下多店铺收入合并计税,以往将大店铺拆分为多家小规模店铺、拆分营收避税的玩法,也行不通了。

当下卖家普遍存在的困境如下:

1 | 一是老卖家历史申报混乱、架构残缺,面对稽查手足无措。 |

2 | 二是大量多店群卖家,面对归集模式、外综服、赛维 2.0 等多种方案难以抉择,不同财税机构给出的建议各不相同,频繁切换模式又会放大风险。 |

结合当前税务政策、稽查方向以及不同卖家的经营体量、架构现状,针对性给出整改方案,帮助大家稳步完成合规转型。

1

已收到整改通知的卖家

一定要第一时间配合税务部门工作。立即全面梳理近一年的数据,比如平台订单、报关单、银行流水、记账凭证,逐一核对申报数据与平台数据的差额,区分错报、漏报、刻意瞒报等不同情况。

根据不同情况做好税务合规,比如是属于统计失误、流程漏洞的,主动更正申报、补缴税款,并提交详细情况说明。

2

采用香港公司、多主体架构的卖家

1 | 要放弃虚拟秘书地址,办理真实租赁手续;配置本地人员,完善强积金缴纳、董事会记录等经营痕迹。 |

2 | 做好 ODI 备案工作,打通资金合法出境、利润回流的通道。 |

3 | 梳理各主体业务范围,签订关联交易协议,制定公允的利润分配方案,配齐转让定价文档,做到每一笔业务、每一分利润都有理可依。 |

3

长期零申报、无票采购的中小卖家

要按照店铺实际营收规范做账报税,坚决摒弃 “买单出口” 模式。

如果店铺数量少、SKU 体量不大,建议循序渐进,走单店铺独立合规路线。

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群