【德国EPR】如何合理预估德国包装量,避免额外回收费用

3309

3309关注艾思

德国包装法(VerpackG)要求生产者责任延伸(EPR)对投放市场的包装进行申报并参与回收体系。对于跨境电商卖家来说,德国包装合规主要涉及三个核心义务:

在实际操作中,很多卖家容易忽略的恰恰是包装申报环节。

本文将为大家详细拆解德国包装法的申报流程,并介绍如何合理预估包装量,从而避免产生不必要的额外回收费用。

下面我们按照德国包装法的实际操作流程,以注册阶段和后续维护阶段为时间节点,为大家梳理申报流程以及其中常见的注意事项。

注册阶段:年度预估量申报

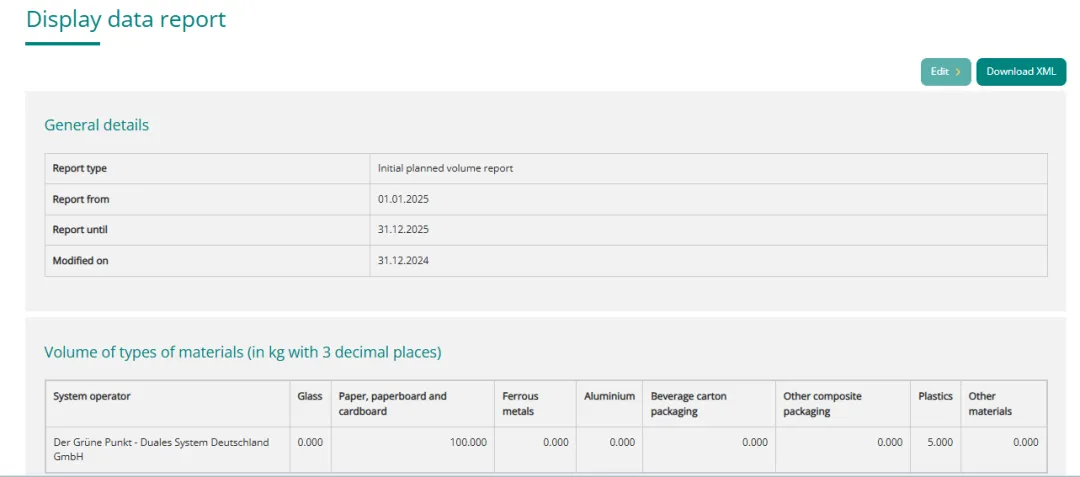

在完成德国包装法注册时,企业需要对本年度预计投放市场的包装材料数量进行预估,并根据该预估量与回收机构(Dual System)签订回收合同。同时,该预估量需要同步申报到 LUCID 管理平台。

回收机构会根据卖家申报的预估量计算回收费用并开具发票。需要注意的是,大多数回收机构都会设置一个 minimal charge(最低收费)。

Minimal charge 不是德国包装法的法律要求,而是回收机构的商业收费规则。即使卖家实际产生的包装量较少,费用计算低于最低收费标准,回收机构仍会按照最低收费金额开具发票。

例如:某卖家预计一年产生 1kg 纸箱包装,按回收机构价格计算费用可能只有 0.02 欧元,但由于回收机构设定了 25 欧元的最低收费(minimal charge),最终发票仍然会按照 25 欧元收取。

如果卖家预估包装量对应的费用超过最低收费金额,则会按照实际计算金额开具发票。

不同回收机构的最低收费标准不同,因此一些卖家在不确定销量的情况下,可能会在最低收费范围内适当增加预估量。

这种情况下,行业中常将对应的申报量称为 “基础回收量”。需要说明的是,这只是行业习惯说法,不是法规术语。

维护阶段

完成注册后,企业还需要在后续经营过程中持续维护包装申报数据,并在年底前提交下一年度预估量。

与税务申报不同,德国包装申报通常需要提前对下一年度的包装投放量进行预估,并在LUCID平台提交该预估。

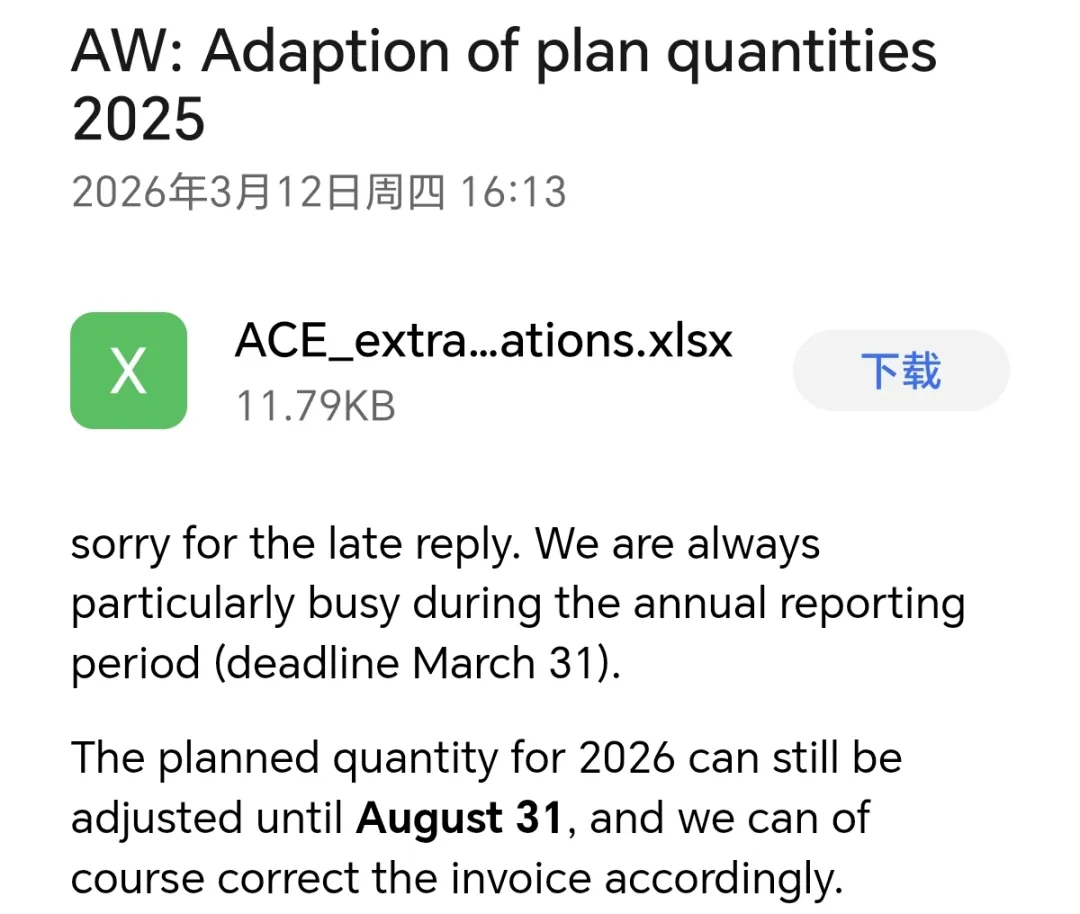

预估申报应尽量接近实际情况,但如果在下一年度销售过程中发现预估明显偏差,也可以根据实际情况进行调整。但由于PPWR的新规影响,2027年LUCID预估申报可能会有所调整。

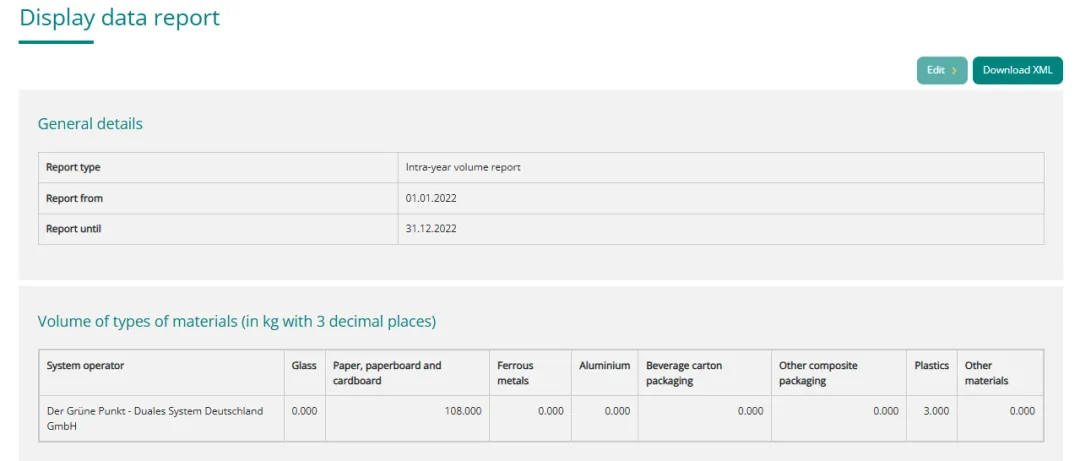

在年度结束后,企业需要根据实际销售情况向回收机构提交当年的最终包装申报数据(Year-end Declaration),并在 LUCID系统同步申报相同数据。

如果最终申报数据与此前的预估申报存在差异,回收机构通常会根据合同约定进行费用调整(多退少补)。

年度申报中的一个常见“踩坑点”

德国包装申报中,卖家最容易遇到的问题就是预估量与年终申报实际销售量差距过大。

需要注意的是,一些回收机构在合同中会对预估量与实际量之间的差异设定费用规则。

例如,当最终申报量明显高于预估量时(例如差额10%),回收机构可能会对差额部分收取额外费用。具体收费方式需要以各回收机构的合同条款为准。

年度中期调整

如果卖家担心预估数量不准确,很多回收机构允许在年度中期对申报量进行调整。

通常在销售运行一段时间后,卖家可以根据实际销售情况重新评估全年包装量,并对预估申报进行修正。

这种调整对于销售规模较大的卖家尤其重要,因为可以有效减少年度最终申报时出现的大额差异费用。

如果发现预估申报与实际销售情况差距较大,建议尽早联系服务商,由服务商协助与回收机构沟通,及时调整申报数据,避免额外成本。

那么卖家应该如何进行有效的销量预估呢?艾思建议从以下两方面入手:

参考上一年度销售平台数据或包装申报记录

如果店铺已经运营过一年,可以直接参考上一年度的销售数据或包装申报记录。

例如在亚马逊等平台导出上一年度的 EPR报告或销售数据,结合产品包装重量计算出大致的包装材料数量。

通常来说,以上一年度的实际申报数据作为新一年的预估量,往往比较准确。

根据年度销售计划推算

如果是新卖家首次申报德国包装法,没有历史数据参考,可以根据店铺的销售计划进行推算。

例如根据:产品包装规格、每件产品包装重量、年度预计销售数量,计算出大致的包装材料总量,然后将预估数据提供给服务商进行申报。

通过合理预估包装量并及时调整申报数据,卖家不仅能够保持德国包装法的合规状态,也可以有效控制包装回收费用,避免因申报差异过大而产生额外成本。