亚马逊入驻量下跌近七成?行业“提纯”卖家洗牌进行中!

970

970

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

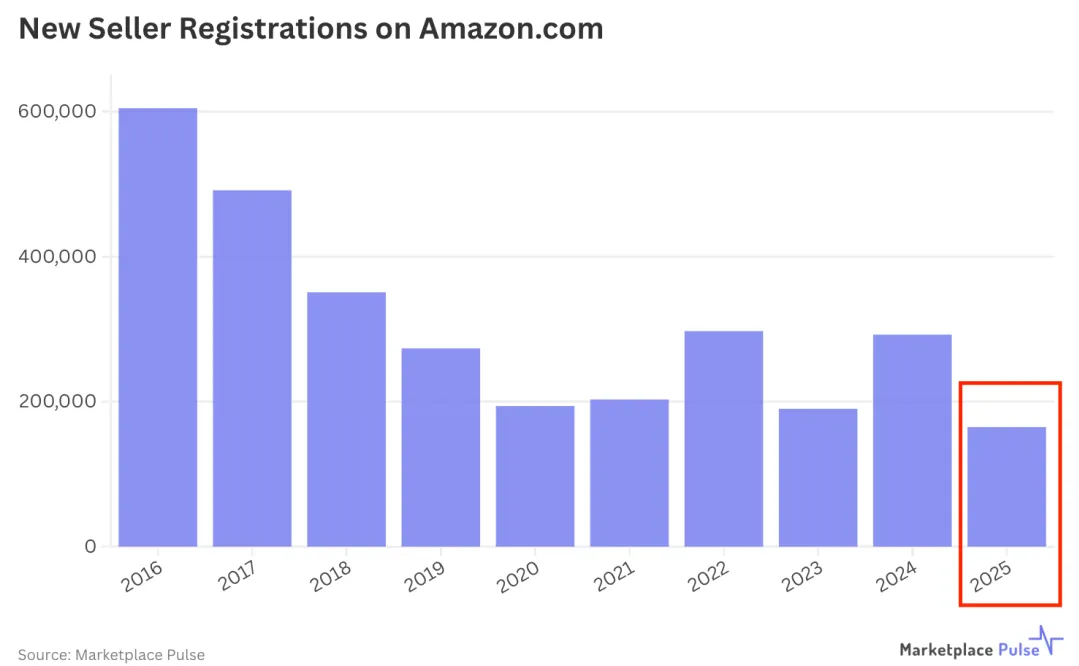

当Marketplace Pulse的最新数据砸向跨境圈——亚马逊2025年新卖家注册量仅16.5万,较十年前2016年的60万暴跌超七成,直接退回“跨境电商”概念尚未普及的年代——无数运营者心头一震。

这组冰冷数字的背后,不是行业衰退的信号,而是草莽红利退场、品牌竞争登台的时代拐点。对于深耕赛道的跨境运营者而言,与其惊叹流量狂欢的落幕,不如清醒认知:唯有品牌力,能穿越行业洗牌的周期...

01

红利退潮:从“躺赚”到“倒逼”的运营觉醒

回望2015-2018年的跨境黄金期,亚马逊运营的逻辑简单到极致:义乌华强北选款、贴标入仓FBA,凭借信息差和平台流量红利,便能躺着收割美金。彼时“铺货”“精铺”横行,运营者无需深耕产品,只需抢占流量洼地,就能分到行业蛋糕。就像90年代的楼市、2000年的互联网,风口之上,敢上车就能被时代推着走。

但暴利必然催生内卷,投机者与资本的涌入快速耗尽红利。2021年的封号潮、飙升的海运费与广告费,早已为今日的注册量暴跌埋下伏笔。当“一年买法拉利”的造富神话,被“亏光房产开滴滴”的现实取代,市场终于从狂热回归理性。对于运营者而言,这不是行业的终点,而是倒逼自身从“流量投机者”转向“价值经营者”的开始,而品牌力,正是价值经营的核心载体。

02

三重枷锁:为何品牌力成破局唯一出路?

2025年注册量的暴跌,本质是“三把刀”刺穿了投机模式的泡沫,却为品牌型运营者开辟了新赛道。这三重压力,恰恰印证了品牌力的不可替代性。

第一把刀,流量成本“贵族化”。亚马逊PPC广告早已不是低成本获客工具,从前10%的广告占比就能稳定出单,如今30%占比仍难保本。流量从“自来水”变成“奢侈品香槟”,中小卖家靠烧钱换曝光的路愈发狭窄。但品牌型运营者却能凭借口碑沉淀,获得平台自然流量倾斜,降低对付费广告的依赖——就像子不语依托品牌力,在亚马逊北美站点实现年销12亿元,无需陷入低价投流内卷。

第二把刀,全托管模式“降维打击”。TEMU、SHEIN等平台的低价策略,让无核心优势的中间商无路可走。19.9美金的手机支架被压至1.99美金,比拼价格的赛道上,普通运营者毫无胜算。而拥有品牌力的运营者,能靠设计、专利与品牌溢价跳出低价泥潭:GameSir深耕智能游戏手柄品牌,针对巴西市场精准定价并布局本地社群营销,半年就冲上类目Best Seller,用品牌价值抵御低价冲击。

第三把刀,合规化“生死符”。亚马逊算法的精准管控,让刷单、测评等灰色操作彻底失灵,资金冻结、店铺封杀成为常态。投机者望而却步,但品牌型运营者早已将合规融入运营核心——通过正规品牌备案、专利布局、本地化合规经营,构建长期信任壁垒,这正是品牌运营与短期投机的本质区别。

03

行业提纯:16.5万注册量中的品牌生存逻辑

与其惋惜红利逝去,不如正视16.5万注册量背后的“行业提纯”:消失的90%注册者,多是追逐快钱的投机者、小白与被忽悠的“韭菜”,他们缺乏供应链与运营能力,本就是行业泡沫的组成部分。而留下的16.5万入场者,以及坚守的资深运营者,正朝着两大方向聚焦,其中品牌力运营者的优势愈发凸显。

一类是工厂型卖家,靠极致供应链控制成本;另一类便是极具品牌力的产品主义者,他们跳出“卖货思维”,深耕品牌价值。就像巨星科技从代工转型自有品牌,依托亚马逊供应链解决方案与AI工具,布局17个全球站点,用品牌化运营实现全球化扩张。对于运营者而言,这意味着行业门槛虽高,但竞争环境更纯粹——无需与投机者拼低价、玩套路,只需专注品牌建设,用价值交换赢得市场。

亚马逊从未衰退,只是从“人人可入局”的流量场,变成了“专业者深耕”的品牌场。这如同餐饮行业的进化:从前路边摆摊就能赚钱,如今进商场开店需拼装修、口味、服务与品牌口碑,门槛提升筛选掉闲杂人等,却让优质玩家获得更稳定的发展空间。

人类商业史的铁律早已证明,所有暴利行业终将走向微利与价值竞争,跨境电商亦不例外。2025年亚马逊注册量暴跌,标志着草莽时代的彻底终结,一个以品牌力、供应链、合规性为核心的新周期已然开启。

04

写在最后

对于跨境运营者而言,这不是遗憾,而是机遇。没有供应链优势、资金实力与运营绝活的普通人,庆幸避开陷阱;而有追求的运营者,更应抓住行业提纯的窗口期,深耕品牌建设——用本地化内容构建情感共鸣,用AI工具优化品牌运营,用专利设计筑牢差异化壁垒,用合规经营夯实长期根基。

跨境电商的未来,已然不再是单纯以流量为核心的竞争模式,而是聚焦品牌建设、供应链能力与企业整体战略布局的综合实力角逐。唯有以品牌建设为核心抓手与突破利器,为全球消费者持续提供高品质产品与专业化服务,方能在复杂多变的全球市场中筑牢根基,跨越行业周期波动,最终实现长期主义的发展目标。