一年赚17个亿!上市大卖业绩翻倍

999

999

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

此一时,彼一时。

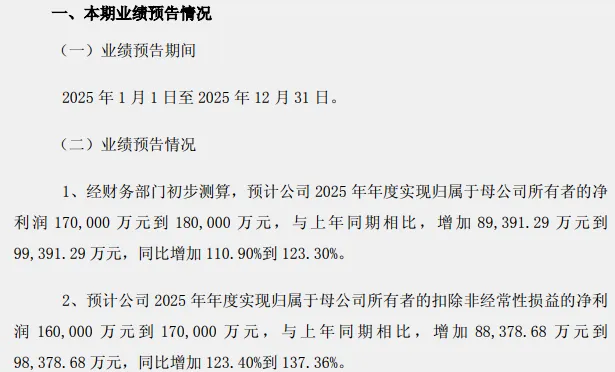

近日,清洁电器龙头大卖科沃斯发布最新业绩预告,2025年全年,公司净利润约17-18亿元,同比暴涨110.9%-123.3%;

这家两年前还深陷净利润暴跌困境的企业,已凭借战略调整,实现逆袭。

业绩暴涨超110%

此次业绩爆发,标志着科沃斯彻底摆脱“增收不增利”困境,步入盈利能力释放期。

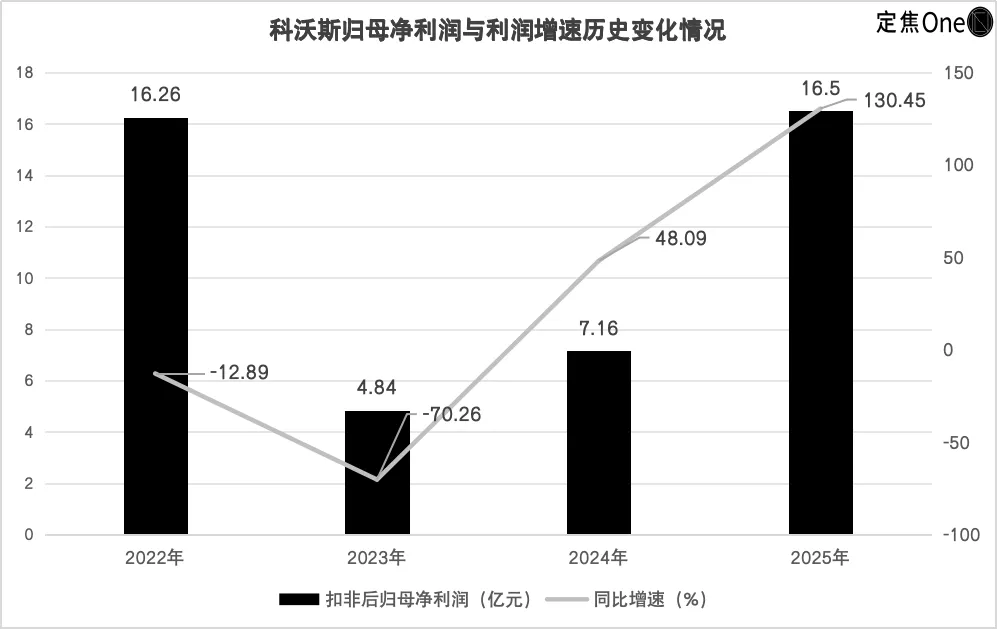

具体来看,科沃斯2025年全年扣非归母净利润16-17亿元,同比增幅高达123.40%-137.36%,是其上市以来第三高年度净利润增幅;

事实上,利润大幅增长的趋势在前三个季度就已逐步显现。

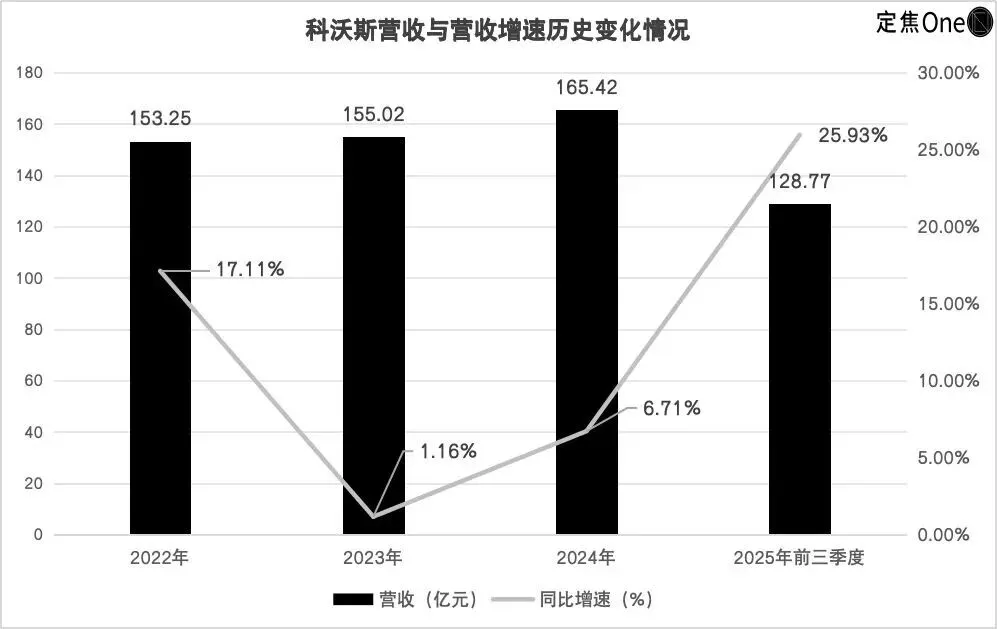

前三季度科沃斯实现营收128.77亿元、归母净利润14.18亿元,同比增长130.55%,经营性现金流更是同比暴增1780.60%,盈利质量扎实。

单季度表现尤为惊艳,2025年三季度,科沃斯营收42.01亿元、归母净利润4.38亿元,同比增长7160.87%,创下A股家电板块单季净利增幅纪录。

要知道,2024年三季度其单季归母净利仅600多万元,一年间增长近70倍,增速凸显其复苏势头。

回顾过往,2020-2024年科沃斯业绩呈“过山车”态势,营收虽然持续攀升,但净利润大起大落,2022-2023年连续下滑,幅度超60%;

这一波动源于国内扫地机器人市场内卷、价格战加剧,而海外市场未形成规模效应。

直至2024年,科沃斯聚焦中高端、深耕海外、拓展品类,才迎来业绩反转。

从代工出海到技术领跑

对于品牌出海而言,科沃斯的核心增长动能的是精准的出海战略。

据披露,科沃斯成立于1998年,主营业务是家庭服务机器人、清洁类小家电等智能家用设备的研发、生产与销售,2018年登陆A股上市。

最早,科沃斯主要通过为国际大牌提供代工服务布局海外市场,产品涵盖扫地、擦窗、割草等已验证家庭场景机器人;

2024年迎来真正的突破,科沃斯正式确立海外为第一增长引擎,抛弃“低价出海”,通过技术溢价展开多产品矩阵、多市场布局,成效显著;

2024年海外营收71.12亿元,同比增长9.06%;2025年前三季度海外收入占比40%,全年海外收入同比增长超50%;

旗下双品牌科沃斯与添可海外收入占比达40.8%,增速远超国内,成为利润核心引擎。

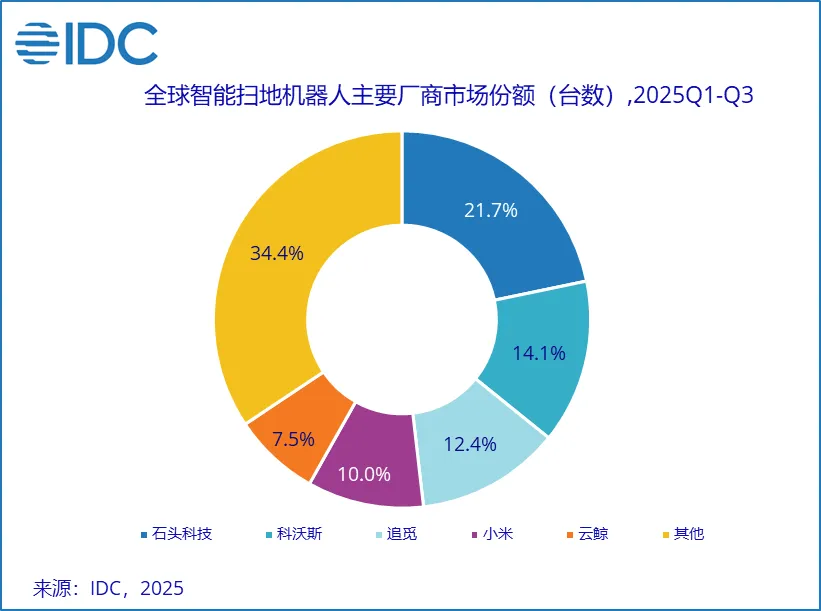

据IDC数据,2025年前三季度科沃斯全球累计出货245.3万台,同比增长27.7%,市场份额来到14.1%,处于第一梯队。

其海外成功源于四大核心举措:

# 在产品结构上,坚持双品牌策略,科沃斯主营家庭服务机器人,添可主攻高端智能生活电器;

品牌与品类的清晰分工,使公司能够在不同需求层级和使用场景中同步发力。

# 在渠道上,采用独立站+头部跨境平台+线下布局的模式,实现线上为主、线下协同、站点定制的全球化布局。

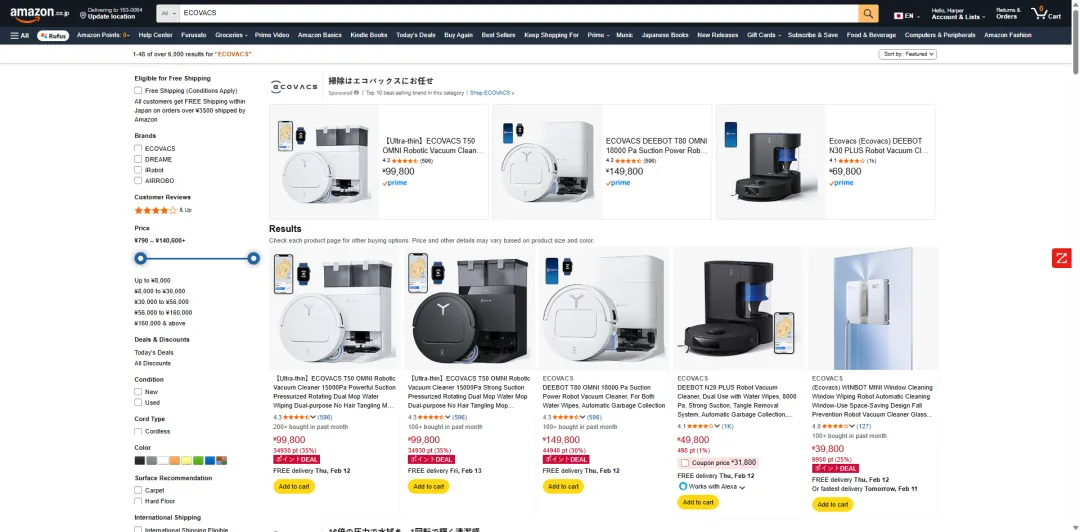

平台布局上,以亚马逊为主阵地,连续多年稳居扫地机器人品类Top 1,2025年亚马逊Prime Day期间,其洗地机市占率拿下北美&欧洲双第一;

同步覆盖了Target、Walmart、BestBuy等渠道,全球线下零售网点超8100家,兼顾品牌触达与用户体验。

# 在本地化布局上,精准调整产品定位,针对北美推出大电池双刀片割草机,欧洲推出无边界安装割草机,日本推出轻量化吸尘器,中东主推科技感中端产品;

依托核心研发技术,2018年以来科沃斯累计研发投入超45亿元,截至2025年上半年提交152项专利申请,其中100项为发明专利,筑牢产品竞争力。

布局具身智能

2025年的亮眼业绩与出海突破,只是科沃斯的新起点,其长远布局,已指向具身智能这新一代机器人赛道。

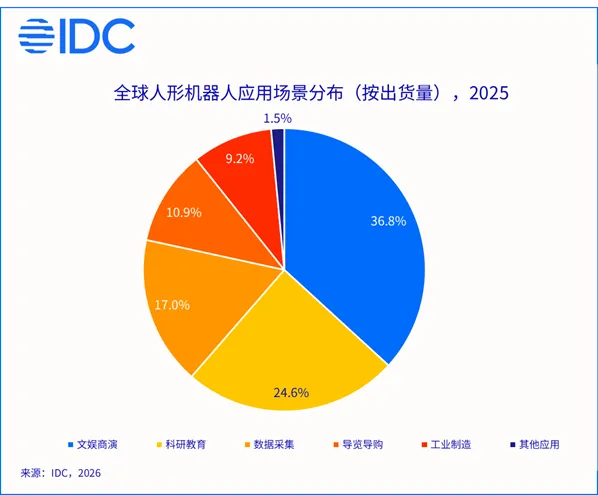

IDC数据显示,2025年全球人形机器人出货量接近1.8万台,同比增长约508%,销售额约4.4亿美元;

据预测,2050年,全球人形机器人市场规模有望达到5万亿美元,市场潜力巨大;

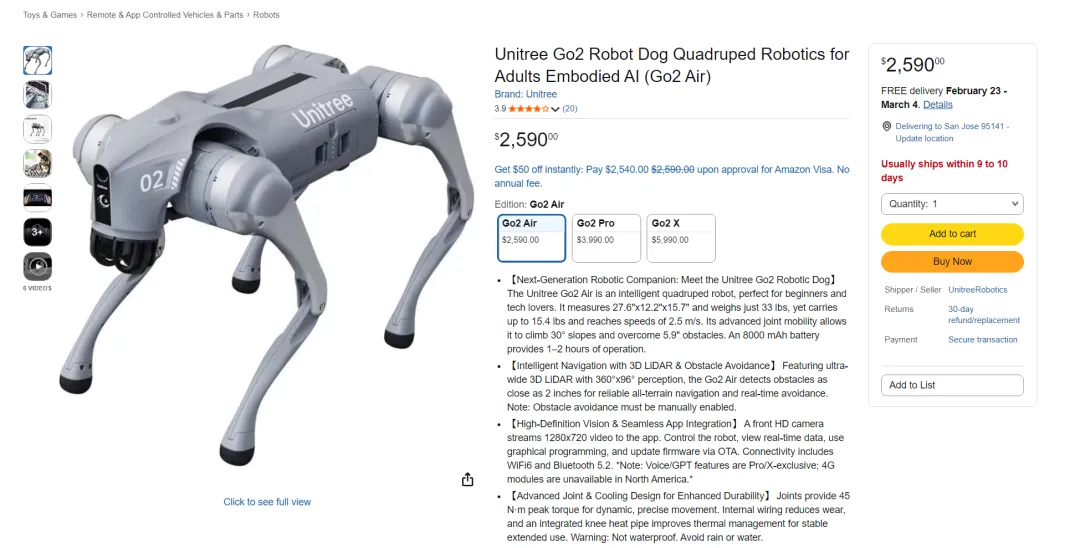

面对这一蓝海市场,宇树科技等跨境巨头已纷纷布局,科沃斯也紧跟趋势,加快了具身智能领域的布局步伐。

2025年7月科沃斯签约湖州机器人核心部件项目,投资2亿元用于具身智能相关研发制造;

9月与阿里云合作,接入大模型完善具身智能“大脑”;

还成立了擎鼎具身智能公司,战略投资巨蟹智能,加快技术落地;

......

凭借技术、渠道积淀,科沃斯有望在起步阶段的全球具身智能领域持续领跑,进一步提升海外竞争力。

科沃斯的出海之路,是中国品牌摆脱“低价低质”、实现转型升级的缩影。

其业绩爆发与长远布局,证明技术创新、本地深耕、渠道完善是品牌出海的关键,也为更多跨境电商企业和出海品牌提供了宝贵借鉴,未来有望在全球机器人赛道续写中国品牌传奇。