美国电商最新洗牌:亚马逊3000亿独大,Temu三强混战,2026卖家如何站队?

4712

4712

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

一份最新的市场研究报告揭示了2025-2026年美国电商的真实格局:亚马逊以近3000亿美元的第三方市场GMV遥遥领先,其规模是第二名eBay的7倍以上,更是其他竞争对手的约20倍。

值得注意的是,Temu、TikTok Shop和沃尔玛三家平台规模相近,均集中在150亿至220亿美元区间,形成直面竞争之势。

美国电商市场从未像现在这样层次分明,而这种分化本身,恰恰意味着不同类型卖家都能找到适合自己的发展空间。

尽管Temu和TikTok来势汹汹,但在亚马逊的绝对体量面前,它们仍只是“挑战者”。

根据最新数据显示:

亚马逊第三方市场的销售额预计高达3000亿美元。

这个数字意味着什么?它是eBay的7.7倍,是Temu、TikTok Shop、沃尔玛三者总和(约520亿美元)的近6倍。在美国电商市场,亚马逊不仅是主导者,更是一个自成生态的“引力核心”。

而亚马逊的恐怖之处在于其“规模化实验”的能力:

你以为它只是个聊天机器人?2025年它带来了120亿美元的增量销售。如果只计算美国市场的一半(60亿),Rufus一己之力就能排到全国第七大平台,与Shein、Etsy平起平坐。亚马逊披露,Rufus目前已被超过3亿名客户使用,用户反馈强于内部预期。

面对Temu的低价冲击,亚马逊推出的廉价商店Haul,上线短短时间在美国已经创造了约20亿美元的收入,超过100万件商品在售。

对此,卖家需要意识到:亚马逊依然是基本盘,但玩法已变。随着Rufus和COSMO算法的普及,“关键词堆砌”的时代已经终结。

现在的流量逻辑是“理解用户意图”。如果你的Listing不能回答“这款露营灯能续航多久?”而是只写“led露营灯户外防水”,你将被AI降权。在亚马逊,现在拼的是“被AI读懂”的能力。

eBay以390亿美元稳居第二,但它选择了与现实和解。它不再试图与亚马逊争夺新品爆款,而是专注于爱好者和二手时尚。

它的核心逻辑是:

通过收购Depop等平台强化C2C和“再商业化”(re-commerce)战略。在这个领域,亚马逊并不想(也很难)插手。

对于卖家来说:如果你有收藏品、二手奢侈品、汽车配件或复古服饰,eBay依然是不可替代的现金牛。在这里,信任和社区感比低价更重要。

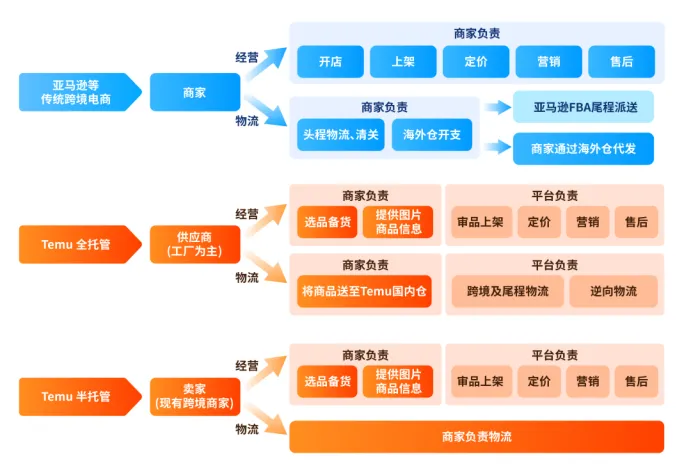

相对的,Temu以220亿美元的GMV死死咬住第二梯队领头羊的位置,但其商业模式正经历一场痛苦的蜕变。

它既有全寄售(Temu定价),又有半托管(卖家管理库存)。随着美国关税政策(de minimis)的变化,从中国直邮的小包模式正被迫向本地履约转型。

Temu现在正大力招募欧美本地卖家,提供注册激励。此前平台就已向亚马逊运营顾问等专业人士发出邀约,承诺为每位成功推荐美国卖家入驻的中间人提供1000美元奖励,这一金额远超行业常规的50-500美元水平。

这也证实它正在从纯粹的“供应链套利者”,变成一个既要控制价格、又要吸纳传统市场卖家的混合体。

所以,Temu是清库存和走量的极佳渠道,但利润空间被极度压缩。

但随着其向“本地库存”转型,有海外仓备货的卖家将获得新的红利期。如果你是美国本土有货的卖家,现在入驻Temu半托管,正好契合其填补本地履约SKU的迫切需求。

TikTok Shop和沃尔玛的GMV均为150亿美元,但路径完全相反,却又最终交汇。

尽管监管风波不断,但其2025年增长率高达68%,它证明了“兴趣电商”在美国的可行性。目前美国达人短视频仍是流量效率最高的渠道,直播则被视为2026年的关键爆发点。

现在仍然是入局的好时机。不过卖家不要只盯着直播,高质量的达人短视频依然是冷启动成本最低、转化最高的方式。产品要有“可视化的卖点”,能在15秒内抓住眼球。

其第三方市场已拥有超过20万卖家,广告收入增长速度是销售额的六倍。通过AI助手Sparky购物的用户,消费额比普通用户高出35%。

对于已经在亚马逊站稳脚跟的卖家,沃尔玛是重要的分散风险的第二阵地。特别是家居、服装等品类,与沃尔玛的线下实体用户高度重合。利用Walmart Connect投放广告,是拉动增长的关键杠杆。

除了巨头,还有五个平台建立了坚实的十亿美元壁垒:

Wayfair(家居):100亿美元;死磕家居品类。家居的低频、高客单、重服务特性,让亚马逊难以用标准品逻辑碾压。

Shein(快时尚):60亿美元(24%在美国);但请注意,这60亿是Shein作为“零售商+市场”的成绩,它的柔性供应链依然是核心竞争力。

Etsy(手工/创意):60亿美元;死磕手工、复古和创意商品。它的买家不是为了“快”和“便宜”,而是为了“独特”。

Whatnot(直播收藏/卡牌):60亿美元;直播拍卖和收藏品交易的隐形冠军。它将“交易”与“社区”深度绑定。

而作为建站工具的Shopify,虽然不在平台排名之列,却默默吃下了美国电商14%的市场,全球GMV已达亚马逊市场的66%,较2020年的40%大幅攀升。

如果把这数百万个独立站打包成一个“平台”,它的规模仅次于亚马逊。Shopify代表的是去中心化的力量——品牌拥有数据、拥有客户、拥有形象。

而“亚马逊+独立站”双轮驱动是品牌型卖家的终极形态。利用亚马逊的流量做收割,利用Shopify的私域做复购和用户沉淀。

而这些平台共同证明了一件事:

大众市场平台难以覆盖的细分需求,恰恰可以支撑起十亿美元级的生意。从家居到手工,从快时尚到收藏品拍卖,每一个“小而美”的赛道,都藏着属于自己的黄金。

当美国电商市场从“一极独大”走向“多极共生”时,卖家的生存逻辑也随之改变。这就意味着,卖家需要跳出惯性思维,根据自身基因制定分层策略,在巨头的夹缝中寻找最适合自己的增长路径。

以下是给现阶段跨境卖家的几点具体建议:

👇👇👇

分层布局:将产品线分为“走量款”(主攻Temu/Amazon Haul)、“利润款”(主攻亚马逊/TikTok)和“品牌款”(主攻独立站/沃尔玛)。

拥抱AI:在亚马逊上,学会如何为Rufus优化内容;在TikTok上,学会用AI分析爆款视频结构。工具已变,思维必须跟上。

重视本地化:无论是Temu转向半托管,还是关税政策的波动,海外仓和本土主体正在从“加分项”变成“必备项”。

敬畏细分:如果你的产品足够垂直,不妨关注Wayfair、Etsy等平台。在巨头看不上的地方,往往藏着最肥美的肉。

美国电商市场正在经历一场深刻的“生态分化”。对卖家而言,这意味着选择的极大丰富,也意味着决策难度的提升。

过去“先上亚马逊”的默认路径,如今需要被重新审视——也许TikTok Shop更适合你的产品,也许Wayfair才是家居品类的主场,也许Shopify才是品牌的长远归宿。

市场经济比以往任何时候都更大、更加多样化。当平台不再试图覆盖一切,当细分赛道能够撑起十亿美元级的生意,卖家的机会不在“模仿巨头”,而在“找到自己的生态位”。

紫鸟浏览器专注于安全提速中国电商出海,相关信息均来源于各大跨境资讯平台,仅提供给卖家朋友们参考,不代表自身观点和立场。