重磅:日本消费税2028年大改,平台将被视为销售方,代扣代缴JCT

1177

1177坚持原创 关注艾思

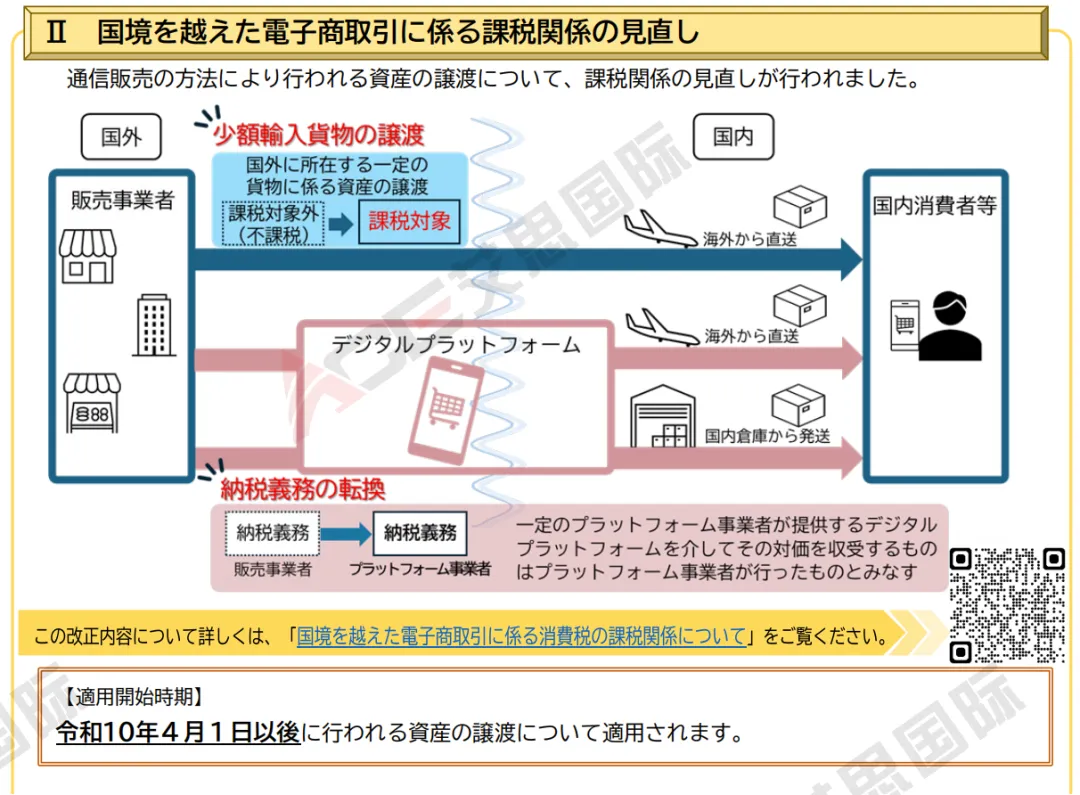

日本国税厅于2026年4月正式公布消费税法修订内容,其中最受跨境电商行业关注的,就是将于2028年4月1日正式实施的“跨境电子商务消费税改革”。

这次改革的核心,重新定义了海外卖家向日本消费者销售商品时,消费税的缴纳规则和方式,以及引入类似欧洲的平台代缴的“视同供应商”制度。

日媒报道

日本本地电商媒体《ネットショップ担当者フォーラム》指出,大量海外卖家通过平台将商品提前存放在日本仓库,或通过海外直邮方式向日本消费者销售商品,但在消费税申报层面存在较大的监管难度。

同时,单件商品价格低于1万日元的小额进口货物,长期以来在进口环节享有较宽松的税务处理,也导致日本本土卖家与海外卖家之间出现明显的竞争不平衡。这也是日本推动平台代扣代缴制度的重要政策背景。

本次改革主要集中在三个方向

第一,取消小额进口货物的事实性免税优势

未来,单件商品税前价格不超过1万日元、通过通信销售方式从海外发往日本消费者的商品,将被纳入日本消费税课税范围,不再因为金额小而天然享有税务便利。

第二,新增“特定小额资产销售事业者”注册制度

符合条件的卖家可向日本税务机关申请注册,通过销售端申报消费税,换取进口环节的消费税免除,避免双重征税。

第三,平台代扣代缴制度(平台课税)

这是最受关注的信息,对于达到一定规模、并被日本国税厅指定的数字平台会被定义为“第二种平台事业者”,如果卖家通过平台销售商品且货款由平台代收,平台将被视为销售方,由平台负责消费税申报和缴纳。

卖家可能面临的情况

小包直邮卖家

尤其是低客单价、高频发货的配件、美妆、小家电、服饰卖家。过去依赖“小额免税”模式的经营逻辑,将在2028年后发生明显变化。这类低价值小包直邮产品将在新税改制度下转变为应税产品,卖家需要在定价时考虑到新的消费税结构,以免过渡压缩产品利润。

平台卖家

主要指通过 Amazon Japan、Rakuten、Yahoo Shopping 等大型平台进行销售的商家。如果平台未来被认定为“第二种平台事业者”,则平台将被视为销售方,直接承担相关消费税的申报和缴纳义务。对于卖家而言,被平台代扣代缴覆盖的交易部分,原则上无需再重复申报或缴纳消费税。

与欧洲 VAT 平台代扣代缴制度最大的不同在于,日本此次税改不仅涉及销项税(Output Tax)的平台承担,更可能延伸至进项税(Input Tax Credit)的处理问题。也就是说,未来如果平台被视为销售主体,进口环节产生的进项消费税抵扣权也可能由平台承担,而不再完全归属于卖家。

这将直接涉及进口商身份认定、报关主体、税务凭证归属以及进项抵扣权的划分,极有可能成为未来制度落地过程中最复杂、争议最大、也是最难执行的核心问题。

独立站卖家

这类卖家由于没有平台代扣代缴机制,即便销售的也是小额直邮商品,仍然需要重点关注自身是否需要注册“特定小额资产销售事业者”,以及进口申报和税务合规问题。如果独立站卖家有使用日本海外仓发货,那么仍需要关注消费税的纳税义务,进行自主申报。

新规执行现状

目前已知的是,未来平台代扣代缴已成定局。虽然法律框架已经明确,但日本国税厅尚未公布足够细化的实操政策,比如:

● 哪些平台会被优先指定为“第二种平台事业者”

● 特定小额资产销售事业者的具体申请流程

● 海外卖家是否必须指定日本税务代理人

● 平台和物流系统如何同步注册号与报关信息

● 日本是否会学习欧洲JCT注册义务不变

以上,都还缺乏完整的执行细则。

日本国税厅已经针对此次税改制作了专题页面,但截止到今天,该页面还没有具体信息更新。艾思也会持续关注未来税改政策的实际操作。

艾思观点

这次日本税改的本质,并不是单纯增加跨境卖家的税负,而是在推动跨境电商从“低成本进入市场”走向“高透明度、强合规经营”。

未来,日本市场的消费税管理模式将越来越接近欧盟 VAT 平台代扣代缴(Deemed Supplier)机制,平台责任将持续加强。

对于日本国税厅而言,这项改革的核心目标,是恢复本土卖家与海外卖家之间的税负公平,减少长期存在的低价小包裹免税、个人用途申报滥用以及平台交易税务流失问题。

本质上,是将原本难以监管的大量海外卖家税务义务,集中转移到少数大型平台进行管理,从而提升征税效率和执行力。基于欧洲平台代扣代缴制度已经形成成熟样板,我们判断,日本国税厅会坚定推进这一改革。

♥ ♥ ♥

但目前最大的难点,并不在于“平台代扣代缴”制度本身,而在于平台与卖家之间的责任边界如何划分。比如:卖家是否仍然作为进口商存在?进口环节产生的进项税额(Input JCT Credit)应由谁抵扣?如果平台承担销项税,而卖家继续承担进口税,又该如何避免双重征税?

平台开票的实务操作,面对坏账,退货时的税务调整等。尤其是在 Amazon FBA 等模式下,货物先进入日本仓库,再通过平台销售,未来进口环节的进项税抵扣(Input Tax Credit)很可能成为最复杂、争议最大的实务问题之一。

因此,日本国税厅下一步最关键的工作,不是继续立法,而是尽快发布足够细化的实操指引,包括平台与卖家的责任划分、进项抵扣归属、JCT 注册义务边界等核心问题。

艾思也将持续关注日本国税厅的最新动态,为跨境卖家第一时间带来政策解读与实务建议。