多店群模式还能走多远?深圳税局这份表给出答案

427

427

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

背景速览:深圳率先落地,

平台电商税务合规进入“清单化管理”阶段

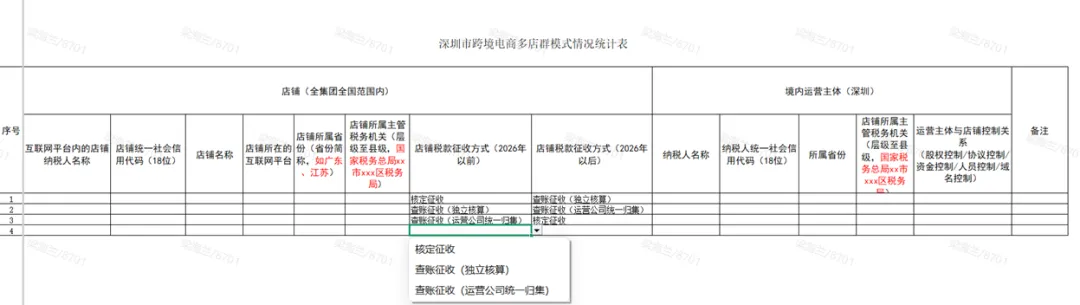

近日,深圳部分跨境电商卖家陆续收到来自【深圳市税务局】的专项通知,或电话通知要求填报 《深圳市跨境电商多店群模式涉税情况统计表》 ,并限定于2026年4月30日前完成反馈。

这意味着,此前在多店群、多主体、多平台经营模式下长期存在的“核定征收”红利窗口,正在被查账征收+统一归集的新逻辑所取代。

一张表,透露出三大关键信号

信号1:店铺与运营主体“分家”管理,控制关系首次官方明确定义

表格要求填写:

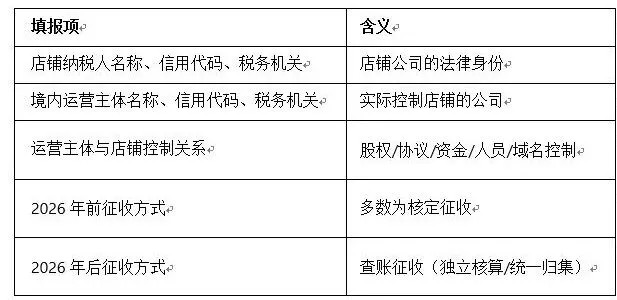

店铺纳税人名称、信用代码、所在税务机关;

运营主体名称、信用代码、主管税务机关;

运营主体与店铺控制关系(股权/协议/资金/人员/域名控制)。

专业解读:

税局已经清晰识别出“店铺公司 ≠ 实际经营主体”的行业常态。控制关系的认定,将成为未来纳税义务归属、收入归集、稽查归属的核心依据。

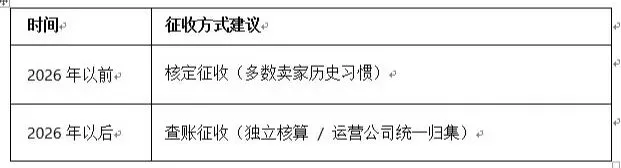

信号2:税款征收方式“两段式”填报,2026年是分水岭

专业提示:

不建议所有主体统一填写“运营公司统一归集”。是否需要独立核算、是否适合归集,取决于:

该店铺是否由运营主体实际控制;

运营主体是否具备完整账簿、资金流、业务流;

是否存在多个运营主体(如出口公司、服务公司)。

信号3:境内运营主体“可以填多个”,说明税局已掌握集团化结构

表格明确允许填写多个境内运营主体(如出口公司、服务公司),说明税局不再接受“单一法人视图”的申报逻辑,而是要求呈现真实业务链。

我们拆解核心填报项:

税局已经不再只看“店铺公司是谁”,而是要看“谁在真正管事、管钱、管人”。

一旦控制关系被认定,该店铺的收入、成本、税负,都将被归集到运营主体名下。控制关系当前普遍理解为协议控制,即店铺公司股东为名义股东,运营主体为实际控制方。若企业已有明确的股权控制或资金控制结构,应据实填写。

我们给卖家的三点核心建议

1.不要仓促填表,先做“主体清分”

建议企业先梳理:

全集团所有店铺对应的运营主体;

各主体的业务角色(销售/服务/物流/技术);

控制关系是否具备书面依据(代持协议、管理协议等)。

2.2026年后的征收方式,是真正影响税负的关键

若选择“独立核算”:需具备完整账簿、独立申报能力;

若选择“统一归集”:需建立内部结算机制,防范转移定价风险;

建议提前完成会计主体、税务主体、业务主体的三统一。

3.这是一次“摸底”,更是一次“换轨”

当前填报不是终点,而是税务管理方式的切换起点。

接下来可能触发:

店铺公司注销或迁移;

运营主体统一汇总申报;

历史核定期间的税务风险复核。

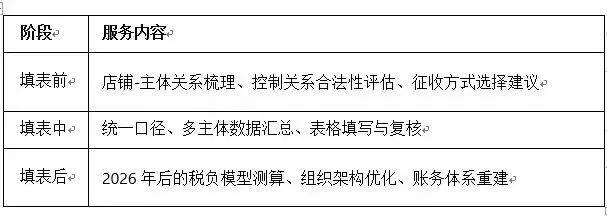

我们能帮你做什么?

作为专业的跨境电商财税服务机构,我们建议企业在填表前、填表中、填表后分别完成以下动作:

结语:

深圳这次表格填报,不是一次简单的信息采集,而是一次从“核定”走向“查账”的制度切换预演。

谁先理清主体关系、谁先完成账务过渡,谁就能在2026年后的跨境税务新格局中占据主动。