7月1日正式落地837号令!香港公司的跨境卖家,别再瞎操作了

167

167

2026 年 7 月 1 日,国务院 837 号令正式生效,税务、银行、海关数据全面互通。最近不少外贸、跨境卖家慌了:个人还能开香港公司吗?是不是所有香港公司都要办 ODI?离岸账户、海外公司会全面严查?网传 “一刀切严查离岸公司” 到底是不是真的?新规一出,网上各种解读满天飞,有人说以后个人不准注册香港公司,有人说没办 ODI 直接罚没资金、关停账户,搞得大家人心惶惶。

今天我们把政策讲透,不制造焦虑,只讲实操合规方案。

先给大家吃颗定心丸

837 号令不是禁止大家开香港公司做生意,核心是规范对外投资,堵住灰色资金转移,正常合规做外贸、跨境卖货完全不受限制。过去靠香港壳公司体外收款、私下资金出境的粗放路子,从 7 月 1 日起彻底行不通。

先搞懂:837 号令到底管什么?

全称《国务院关于对外投资的规定》(国务院令第 837 号),7 月 1 日起全国统一执行,监管范围覆盖三类人:内地企业、个体户、咱们普通内地居民个人。港澳台地区投资全部参照这份规定管理,不存在 “离岸监管盲区”。

新规核心变化:补齐个人境外投资监管漏洞

以往只有企业境外投资需要办理 ODI 备案,个人注册香港、海外公司长期属于监管空白。837 号令直接把自然人持股境外收款主体、海外店铺全部纳入统一监管,后续发改委、商务部会出台个人 ODI 专项落地细则。文件明确对外投资定义:只要境内个人 / 企业出钱、出资产、提供担保,拿到境外公司股权、海外仓储控制权、实际经营管理权,都属于法定境外投资行为。

很多人误解政策目的,这里划清边界:

条文里明确写了,投资者有自主对外投资的权利,自负盈亏。说白了,老老实实卖货收款没人管,但想靠香港壳公司偷偷把国内钱转出去,以后行不通了。

另外补充一个关键现状

目前只出台顶层法规,针对个人境外投资的落地细则、备案通道、执行标准还没发布,现阶段以自查、梳理资金链路为主,不用过度恐慌,但也不能放任不管。

个人开香港公司,到底要不要办 ODI?

网上流传一句谣言:只要名下有香港公司,必须做 ODI 备案。纯纯一刀切错误说法,判断标准只看两点:注册公司的钱从哪来、公司用来干什么。

分三种场景,对照自己的情况对号入座:

内地人民币购汇,转账到香港用来注册、实缴公司资本金

属于典型境内资金对外投资,按照新规要求,必须提前办理 ODI 备案,先备案再出资,顺序不能颠倒。全部资金来自海外平台回款、境外经营收入,没从内地转过一分钱

纯境外资金在境外运作,不用办理 ODI,重点做好香港本地年审、审计、税务申报即可,资金流水保留完整凭证备查。用海外回款注册香港公司,单纯做跨境贸易收款

这种偏向境外经营行为,个人对外投资细则还没落地,暂时不用急着办备案,但一定要区分 “投资行为” 和 “贸易收款”,整理好每一笔资金来源凭证,避免后续核查说不清。

额外新增 5 类必自查场景

满足任意一条优先筹备备案

个人 / 内地企业设立、参股、增资香港控股、欧美运营、新加坡收款离岸公司; 自建海外仓、长期租赁海外分拨仓储,投入资金落地实体仓储(短期代发周转仓除外); 搭建独立站、持有境外商标、开立本土支付账户注册海外主体; 常态化向境外公司注资、按月结算海外广告费、仓租,境外利润定期回款结汇;无 ODI 银行可拒收跨境收付申请; 亚马逊、独立站店铺挂靠香港离岸主体,货款走离岸账户体外循环。

简单总结

钱从国内出去开香港公司 = 要 ODI;钱本身就在海外,只用香港公司收货款 = 不用 ODI;符合上面 5 类经营场景,务必提前自查。

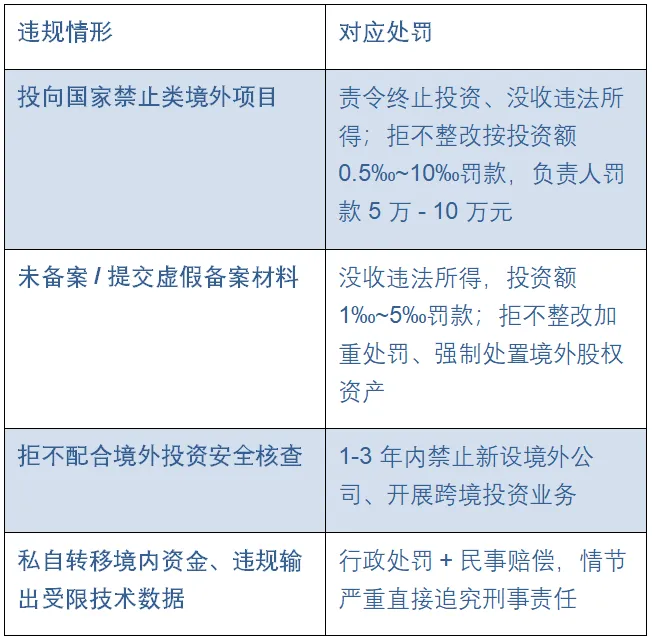

违规代价有多重?

罚款、限业、账户关停三重约束

新规明确完整处罚标准,不再是简单口头提醒,整理清晰表格方便大家对照风险:

配套监管逻辑:CRS 每年自动交换香港等离岸地区银行账户流水,税务、外汇、海关、银行多部门数据打通,监管从过去被动抽查升级为穿透式常态化稽查。前几年已有大量个人境外证券账户因 CRS 信息交换被要求补税,经营性香港离岸公司是接下来核查重点。

两类卖家

现有 / 准备开香港公司,分别怎么合规?

(一)

打算新注册香港公司做跨境生意

先捋清资金来源,这是合规第一步如

果打算内地转钱过去注册,提前规划 ODI 备案流程;如果靠亚马逊、独立站海外回款启动,重点搭建清晰资金链路,完整留存平台回款记录、物流、订单凭证。明确公司定位:是单纯收款工具,还是控股投资主体?

两种架构后续合规、报税要求完全不一样,别随便注册空壳公司,后期整改成本极高。香港本地合规不能丢

每年按时年审,有流水必须做审计,杜绝长期零申报、账目混乱,完整留存合同、物流、回款单据,做到资金流向可追溯。

(二)

已经持有香港公司的老卖家

现在立刻自查两件核心事:① 当初注册、实缴的资金,是不是从内地账户汇出去的;② 这家香港公司平时只用来收货款,还是沉淀大量资产、控股其他海外主体。

对应 3 套整改方案,按需选择:

方案一:37 号文外汇登记(适合持续正常经营卖家)

有真实业务、稳定银行流水,计划长期运营离岸主体。在外管 ASOne 平台申报个人境外投资登记,属地外管局审核发放登记证明,每年 6 月 30 日前完成存量权益报备,是个人资金合规出境、利润完税回款唯一正规路径。

方案二:股权转让至内地主体(适合大卖家、规划融资)

年营收千万级别、有上市融资规划、长期布局海外市场。内地新设公司办理企业 ODI 证书 + 外汇登记,个人将香港公司股权平价 / 公允价转让至内地企业,注意定价合理规避税务调整风险。

方案三:注销(无业务、无账户流水闲置壳公司)

不再使用香港公司的卖家,按顺序办理:香港完税拿到税局注销许可→注销离岸银行账户→出具股东会注销决议→向香港注册处递交材料,登宪报公告完成注销,彻底消除后续核查隐患。

细化处理方案

当初内地资金出境注册,一直没做 ODI 备案:尽快找专业合规机构评估,判断是否需要补办手续; 仅海外回款经营,无内地资金注入:完善香港本地财税申报,整理近 3-5 年银行流水、平台账单存档; 多层离岸控股、资金来回划转复杂:提前梳理完整股权、资金链路,规避穿透式核查风险。

别被营销号带偏,这几个误区一定要避开

误区:以后不能个人注册香港公司了

纠正:政策限制的是违规对外投资,不是禁止注册。只要资金来源合规,个人依旧可以正常注册香港公司做贸易。误区:所有香港公司统一要办 ODI

纠正:ODI 管的是境内资金出境投资,纯海外营收运营的香港公司不在备案范围内,别白白多花备案成本。误区:细则没落地,现在不用管

纠正:虽然执行细则还没出台,但法规已经生效,现在是自查整改黄金窗口期。等细则落地再补救,核查、整改成本会大幅上涨。误区:CRS 只是查个税,不影响境外投资备案

纠正:CRS 交换离岸账户流水会形成完整资金证据链,一旦发现境内资金违规出境、利润未完税,会同步触发外汇、投资双重稽查。

837 号令落地,不是跨境行业寒冬,只是淘汰过去 “先开店、后管合规” 的粗放模式。香港公司依旧是跨境卖家出海的优质工具,但再也不能随便注册、随便转钱、账目一笔糊涂账。合规会变成长期做生意的硬性门槛,资金链路清晰、财税规范,才能长久安心做跨境。