你敢信,亚马逊2025年输给了“卖锤子”的!?

2481

2481

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

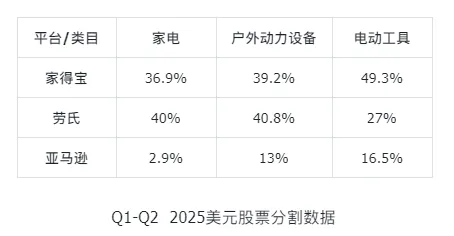

每年财报季,都是观察零售巨头战略走向和市场脉搏的最佳窗口。作为北美家居建材市场的“双雄”,家得宝(Home Depot)和劳氏(Lowe‘s)近日相继发布了2025财年的年度业绩。其中Q2数据显示,在家电、户外动力设备、电动工具这几个大类目中,家得宝跟劳氏的市场份额都遥遥领先于亚马逊!

对于正在考虑入驻这两个平台的中国跨境卖家而言,这份财报不仅是数据的堆砌,更藏着未来一年的增长密码。今天,我们就站在卖家的视角,深度拆解这两份财报,看看2026年的机会究竟在哪里。

两张成绩单

一个稳健防守,一个积极进攻

2025年北美住房市场波动、消费需求趋于谨慎,两大平台却走出了不同的增长曲线,核心销售数据直接反映平台韧性与潜力,所有跨境卖家必看!

Home Depot (家得宝):稳健的“巨轮”

家得宝2025年全年销售额达到1647亿美元,同比增长3.2%。然而,全年净利润为142亿美元,同比下滑4.4%。增长主要来自对专业建材分销商SRS Distribution的收购,但受高利率和消费者不确定性影响,盈利能力有所承压。公司预计2026财年总销售增长在2.5%至4.5%之间。

Lowe's (劳氏):敏捷的“快艇”

劳氏2025年全年销售额为863亿美元,同比增长2%,增速超越家得宝。第四季度表现尤为亮眼,销售额达到206亿美元,同比增长10.9%,净利润为10亿美元,超出了市场预期,实现了量利双增。

总的来说,2025年两大平台均展现出强劲的行业韧性——家得宝靠规模和市场覆盖稳坐龙头,销售额稳步增长;劳氏靠精准的成本管控实现盈利逆势增长,两者共同占据北美家居零售主导地位,市场需求未出现大幅萎缩,仍是跨境卖家的优质布局赛道。

“橙蓝对决”

Pro之争与错位竞争

为什么劳氏能在利润端表现如此抢眼?这要从两家平台的历史基因说起。

图源:网络(侵删)

家得宝:深耕Pro市场三十年

家得宝的Pro战略并非一日之功。早在1996年,当DIY市场市占率已达15%时,家得宝就开始将目光投向规模超2500亿美元的专业承包商市场(Pros)。

2024年,家得宝以182.5亿美元收购美国第二大建材分销商SRS Distribution,创下美国家装行业史上金额最大的一次并购。这笔收购极大地增强了其在屋顶、泳池设备等专业品类的服务能力。

财报显示,家得宝超1000美元的大额交易同比增长2.3%,专业客户销售额同比增长4.2%。专业客户客单价达1200美金,是DIY客户的3-5倍,复购率超85%。目前,家得宝的专业客户数量已达120万。

劳氏:Total Home双轮驱动

劳氏的战略则更为均衡。长期以来,DIY客户贡献了劳氏75%的收入。但面对DIY需求疲软的宏观环境,劳氏也在积极补课Pro市场。

2025年,劳氏完成了对Foundation Building Materials(FBM)和Artisan Design Group(ADG)的收购,总交易额达88亿美元。FBM是北美领先的石膏墙板等建筑材料分销商,ADG专注于橱柜、台面设计和安装。

更重要的是,劳氏在线上业务和居家服务领域表现惊艳。第四季度线上销售同比增长10.5%,全年线上销售增长11.4%。居家服务保持双位数增长,共同对冲DIY大额项目需求疲软的影响。

图源:网络(侵删)

简单来说:家得宝适合有一定规模、主打大宗建材、高端品类,想依托龙头平台扩大市场覆盖的卖家;劳氏适合中小卖家、主打家庭刚需、高毛利细分品类,想实现高效盈利的卖家。当然,双平台布局、互补发力,也是很多跨境卖家的最优选择。

重点干货

为什么26年要布局这两大平台?

结合两大平台2025财年财报及2026财年指引,我们可以明确:2026年,布局家得宝+劳氏,对跨境卖家而言,不是“可选项”,而是“必选项”,核心好处与增长趋势如下:

入驻家得宝的三大理由

1.Pro战略带来的高客单价红利

家得宝的专业客户客单价是DIY客户的3-5倍,且复购率超过85%。如果你的产品属于专业工具、建筑材料、电气管道、屋顶建材等品类,家得宝的Pro客户将是你的理想买家。

2.创作者流量红利刚刚开始

2025年12月,家得宝正式推出创作者门户,搭建了全新的流量分配系统。平台承担创作者最高8%的佣金,卖家无需承担广告费用即可获得高质量外部流量。对于高客单价产品,家得宝提供30天归因周期(用户点击后30日内下单均计入转化),大大利好决策周期长的大件商品。

3.世界杯营销的精准场景

2026年世界杯由美墨加三国联合主办,而这三个国家正是家得宝实体门店全覆盖的市场。观赛场景与平台核心品类——户外家具、园艺设备、烤炉等高度契合。平台已构建“足球迷+派对举办者”复合标签体系,卖家可针对性主推户外投影仪、大容量垃圾桶、派对帐篷等世界杯场景刚需品。

图源:网络(侵删)

入驻劳氏的三大理由

1.线上增速领跑,数字化体验优势

劳氏的线上销售增速(+11.4%)甚至超过了家得宝。公司对移动应用进行了大幅升级,增加了AR预览、在线预约安装等功能,在2025年黑色星期五期间,劳氏App一度登顶苹果应用商店免费榜。

2.DIY基本盘稳固,家居装饰品类机会

虽然大额装修项目需求疲软,但家电、工具及家居装饰品类表现突出。如果你的产品属于智能家电、装饰性产品(油漆、窗帘)、季节性用品等品类,劳氏的DIY用户基础将提供稳定的流量支撑。

3.收购带来的新品类机会

劳氏对FBM和ADG的收购,不仅增强了Pro业务能力,也意味着平台正在扩充建材、橱柜、台面等品类资源。对于从事这些品类的卖家,劳氏正处在供应链扩张期,入驻窗口期可能比想象中更短。

图源:网络(侵删)

总体来看,家得宝和劳氏2025年的财报告诉我们:美国家居市场没有崩盘,只是在分化。对于有准备的中国卖家来说,Home Depot是“稳”,Lowe's是“进”。

如果你有专业工具、建筑材料、户外装备等品类,且能承接高客单价的大额订单,家得宝的Pro战略和创作者流量红利值得重点关注。2026年世界杯更是户外品类的绝佳营销窗口。

如果你是家电、家居装饰、智能家居品类的卖家,且擅长线上运营和内容营销,劳氏强劲的线上增长和DIY用户基础将是你的增长引擎。收购带来的新品类扩张也意味着更多的入驻机会。

如果你想入驻家得宝、劳氏,却苦于门槛高、流程复杂,可随时联系跨境智汇——已在美组建专业代入驻团队,直接对接平台招商经理,全程一对一服务,帮你快速打通入驻通道,抢占2026年增长风口!

两大巨头的财报已经亮出底牌,2026年谁能率先打通这两大线下巨头的线上渠道,谁就能在下一个周期吃到最大的红利。