用内地公司控股香港 / BVI 公司有哪些优势?资金如何合规出境?

5343

5343

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

在全球化浪潮下,越来越多内地企业将目光投向海外市场,通过控股香港或英属维尔京群岛(BVI)公司来拓展业务版图、优化税务结构和实现资金灵活调配。

今天,小编就带您了解内地公司控股香港 / BVI 公司分别有哪些优势?资金如何合规打出到离岸公司?

一、内地公司控股香港/BVI公司的优势

1.香港公司的优势与适用场景

(1)税收优势深度剖析

利得税:

仅对源自香港的利润征税,对于贸易公司而言,如果能确保实际交易不在香港发生,比如合同签署、物流运输避开香港,就可以申请离岸豁免,无需缴纳利得税。

预提税:

依据《内地 - 香港税收安排》,当内地企业通过香港子公司向境外分红时,只要符合 “受益所有人” 条件,股息预提税就能从 10% 降至 5% 。

资本弱化规则宽松:

香港对关联方债务与股本比例没有严格限制,企业可以利用股东贷款利息进行抵税,抵税税率为 16.5%。

(2)资金枢纽功能显著

跨境双向资金池:

企业可以设立 “全功能型资金池”,境内母公司和香港子公司能够归集全球资金。

在这个资金池体系下,在规定的外债额度内,境内公司如果资金短缺,可以自由借入香港的资金,而且香港的资金利率往往低于境内贷款。同时,还能巧妙规避外债宏观审慎限制。跨境资金池额度按照境内成员企业所有者权益 × 跨境融资杠杆率(2023 年一般为 2 倍)计算。

外汇风险对冲:

香港货币可自由兑换,企业可以开设多币种账户,利用无本金交割远期外汇(NDF)工具对冲汇率风险,有效保障资金安全。

(3)上市融资便利

红筹架构:

企业可以借助红筹架构,将内地资产注入香港公司,进而实现境外上市。这种上市模式分为 “股权控制模式” 和 “协议控制模式(VIE)”,能够避开 A 股市场较为严格的审批流程。

发债成本低:

香港发行美元债的利率通常比境内低 2 - 3%,而且国际投资者对香港市场的认可度高,企业在香港融资更容易。

(4)法律与商业环境优越

香港采用普通法系:

合同自由度较高,这为企业的商业活动提供了更大的灵活性。而且在国际上,英美法系国家对香港的判决认可度较高。

知识产权保护:

香港是马德里体系成员,企业通过香港可以快速注册国际商标,为企业品牌的国际化发展提供有力保障。

2.BVI公司的优势与适用场景

(1)税务规划核心作用

零税负架构:

BVI 通常不征收任何所得税,这使得它成为搭建零税负架构的理想选择,常作为 “中间控股层”,例如“内地→香港→BVI→开曼”架构。此外,BVI 没有资本弱化限制,企业在财务安排上更自由。

避免经济实质法影响:

对于仅作为持股壳公司,没有员工和办公室的 BVI 公司,可以声明为 “非税务居民”,将实际管理地设在香港,从而规避 BVI 本地的经济实质要求。

(2)隐私与资产保护

匿名持股制度:

BVI 公司允许设立 “Bearer Shares”(无记名股票),这意味着股东身份可以完全保密,虽然要注意 CRS 信息交换风险,但在一定程度上保护了股东隐私。

资产隔离功能:

通过 BVI 公司持有敏感资产,比如矿产、专利等,可有效避免因母公司债务问题导致这些资产被追索,实现资产隔离。

(3)并购与退出便利

股权转让免税:

BVI公司转让子公司股权无需缴纳资本利得税,降低并购成本。

SPV(特殊目的公司):

在跨境并购中,BVI 公司常常作为特殊目的公司(SPV)担任收购主体,后续出售时,直接转让 BVI 股权即可,无需经过标的公司所在国的审批,大大简化了并购和退出流程。

二、资金出境至离岸公司的合规操作 ——ODI 备案

内地企业想把资金打到离岸公司,得做好 ODI(对外直接投资)备案:

备案层级与金额限制

投资金额在 3 亿美元以下的项目,需向地方发改委备案,如上海市发改委;

投资金额 3 亿美元以上的项目,则要向国家发改委备案。

如果投资涉及房地产、娱乐等敏感行业,无论金额大小,都需要经过核准。

文件准备清单详解

商务部备案 / 核准:

(1)基础材料:

项目可行性研究报告

境外投资备案表/核准申请表(在线填报后打印盖章);

营业执照复印件;

对外投资设立企业或并购的章程、合同/协议;

董事会决议或出资决议;

经审计的财务报表(最近一年);

境外投资真实性承诺书。

(2)特殊情形:

涉及敏感行业或地区:需提交对项目必要性的说明及风险防控方案;

并购项目:需要提供目标公司财务报表、股权架构图等。

发改委备案 / 核准:

(1)基础材料:

项目备案申请表/核准申报文件(通过“全国境外投资管理和服务网络系统”填报);

投资主体营业执照;

项目可行性研究报告;

投资资金来源说明及证明(如银行资信证明);

投资协议或并购协议。

(2)特殊情形:

需核准的项目:要提交项目申请报告(包括项目背景、合规性分析等);

涉及大额外汇:需提供外汇管理部门意见。

常见被拒原因

“母小子大” :即境内母公司净资产较少(如 500 万),却要投资境外高额资金(如 1000 万),很可能被拒。

行业不符:投资境外房地产、体育俱乐部等限制领域。

空壳公司嫌疑:若境外公司被怀疑是没有实际业务的壳公司,仅仅作为资金通道,也会导致备案不通过。

三、离岸资金流动的全球税务优化路径

01

利润留存与汇回的税负比较

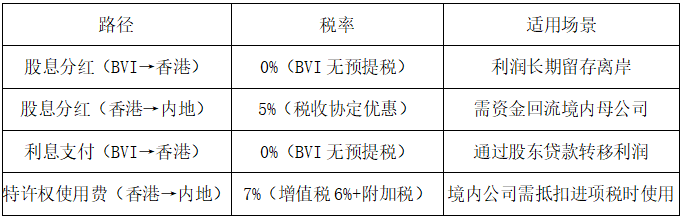

不同的利润转移路径,税率和适用场景各不相同。

股息从 BVI 到香港免税,适合利润长期留在离岸;

从香港汇回内地,预提税 5%,适合资金回流;

利息从 BVI 到香港免税,适合股东贷款转移利润;

特许权使用费从香港到内地,税率 7%,适合境内公司抵扣进项税时用。

具体可参考下图:

02

多层架构的递延纳税设计

常见的经典架构是:内地母公司→香港控股公司→BVI 子公司→目的公司(如印尼、泰国子公司)。

运营公司将利润分红至 BVI 时无需在 BVI 纳税,BVI 可以选择留存利润或者贷款给香港公司,这一过程也无需缴纳预提税,只有当香港公司将资金汇回内地时,才需要缴纳 5% 的股息税,从而实现递延纳税。

03

应对全球最低税(GloBE 规则)的调整

随着全球最低税(15%)的实施,如果香港 / BVI 公司所在辖区实际税率低于 15%,就需要向母公司所在国补税。

解决方案:

企业可以把高税率国家的利润转移到 BVI,或者申请 “实质经济活动豁免”(前提是证明当地有足够员工和资产)。

风险防范要点

1.外汇管制红线

在外汇操作中,个人通过多人年度 5 万美元额度分拆购汇至境外,可能构成 “逃汇罪”,违反《外汇管理条例》第 39 条。企业通过虚假贸易合同出境资金,最高可被处以逃汇金额 30% 的罚款。

2.反避税条款应对

受控外国企业(CFC)规则规定,如果 BVI 公司被认定为由内地居民控制且无合理经营需要,其利润将视同分配,按照 25% 的企业所得税补税。不过,如果 BVI 公司年度利润低于 500 万元人民币,可以适用安全港条款,豁免 CFC 规则。

3.经济实质法(ESR)合规

如果 BVI 公司从事 “控股业务” 以外的活动,如融资、租赁等,需要在当地租用办公场所、雇佣至少 1 名全职员工并在 BVI 境内召开董事会。企业可以将实际业务管理地设在香港,BVI 仅保留法律注册地,以满足合规要求。

后期维护要点

完成投资后,企业还需要做好后期维护工作。

ODI年报:每年 6 月底前,要向商务部报送《境外直接投资年度情况表》。

香港公司审计:香港公司每年都需要提交审计报告,即使是零申报也不例外。

BVI 公司则需要在每年 6 月底前进行经济实质申报。

其他控股公司选择

NO.1 新加坡公司

优势:

新加坡与 65 国签署了避免双重征税协定(DTA),企业所得税为 17%,而且对境外股息免税。此外,新加坡还推出了家族办公室税收豁免(13O/13U 计划)。

适用场景:

新加坡适合替代香港作为亚太地区的资金池,尤其适合科技企业和家族财富管理。

NO.2 海南自贸港

政策红利:

海南自贸港在 2025 年前注册的鼓励类企业,减按 15% 征收企业所得税。同时,允许开设 FTN 账户(自由贸易账户),实现与境外资金自由划转。

局限:

目前海南自贸港的外汇自由度仍低于香港,国际认可度也有待进一步提升。