近期,安踏在品牌收购上再下一城。通过旗下附属公司控股的形式,收购了素有“lululemon平替”之称的上海瑜伽服品牌MAIA ACTIVE。

据了解,以瑜伽服为核心单品MAIA品牌创立于2016年,其销售额年平均增长率为167%,2022年的销售额更是达到5亿元。短短六七年就实现了全面盈利,足见其品牌发展势头之盛。而不仅是MAIA,以“千元瑜伽裤”被大众所认知的Lululemon也是因为结结实实地吃上了女性运动市场的红利,而一跃超过阿迪达斯,成为了全球第二大运动品牌,2022年的营收达到了81亿美元。

用一条瑜伽裤做到了近3000亿元的市值,Lululemon的成功和强大吸金能力自然会让安踏对女性运动服饰赛道“眼红”不已。安踏也并未掩饰这一点,在收购公告中明确表示,MAIA ACTIVE在瑜伽服品类方面已形成一定市场影响力,建立了消费者品牌心智,并具备未来增长潜力。

安踏收购MAIA品牌的动作被许多人解读为想要“对标Lululemon”,但事实上,除了想在面对女性品牌赛道发力之外,从安踏今年的历史最佳中期业绩来看,这次收购的意义更在于验证和巩固安踏整个集团历年来的“收购—多品牌协同”的增长叙事。

史上最好中报

安踏力压李宁+阿迪达斯

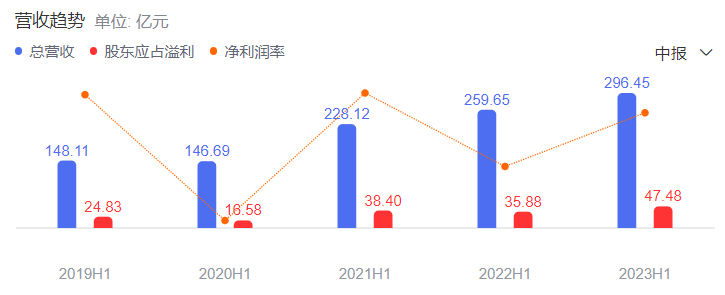

安踏在此前公开的2023年上半年业绩显示,其集团营收再创新高,以296.5亿元取得了历史最佳中期成绩单,也再次坐稳了中国运动服饰赛道的头把交椅。

要知道另一运动服饰国货品牌李宁在上半年营收为140.19亿元,而国外品牌阿迪达斯上半年在中国的业绩约131亿,也就是说安踏中期业绩不仅超过耐克中国,更比排在三四位的李宁和阿迪达斯中国业绩之和还要多。再加上李宁最新财报导致的巨大市值蒸发,一升一降之下,安踏+耐克所形成的中国运动服饰市场“双巨头”格局就显得更加稳定。

从这次中期报告具体来看,安踏集团2023年上半年实现收益达296.5亿元,同比增长14.2%,较2019年同期实现翻倍,从2019年上半年至2023年同期,复合年均增长率保持在双位数;同时,归属股东净利润同比大幅增长39.8%到52.6亿元,实现了营收和利润的双增长。

安踏集团对业绩报告的官方表述是公司抓住了体育运动市场复苏的机遇,专业运动、时尚运动、户外运动三条增长曲线形成合力,打造了独特的“多品牌管理+零售运营”的商业模式,战略优势及品牌布局驱动公司实现高质量增长。

同时这种多品牌协同管理和多品牌零售运营能力也是安踏的核心竞争力所在。除了主品牌安踏持续深耕大众运动赛道以及FILA品牌聚焦时尚运动和高尔夫赛道,安踏还通过迪桑特和可隆在滑雪、城市户外等领域打造出了品牌优势。

这种策略的好处在于主品牌夯实基本盘的同时,可以通过子品牌布局更多的差异化垂类市场,也可以进行诸如DTC等更多渠道的探索。既避免了主品牌变化所带来的风险,也可以通过子品牌扩展不同圈层,更精准、充分地挖掘细分品类市场,和消费者建立密切的连接与沟通,从而为企业打造出新的增长曲线。

从目前安踏集团旗下的各品牌表现来看,甚至可以说安踏是国内运动品牌赛道乃至更大领域内“多品牌”战略做得比较突出的企业。安踏主品牌上半年收入142亿元,为国内市场第二大品牌;旗下的FILA品牌上半年收入122亿元,位居第五大品牌。除此之外,安踏旗下的始祖鸟、迪桑特等品牌也具有较高品牌知名度,有着可观的发展潜力。

在最近召开的“多品牌协同与价值”全球投资者大会上,安踏集团发布了未来3年发展规划:安踏主品牌流水将保持双位数增长;FILA斐乐品牌将实现400亿-500亿流水的目标;DESCENTE迪桑特品牌与KOLON SPORT可隆体育将力争打造集团的第3个百亿品牌。

同时明确表示,安踏将坚持“单聚焦、多品牌、全球化”的发展战略,力争实现2025年中国市场份额第一,2030年全球领先的战略目标。这意味着多品牌发展不仅是安踏快速扩大规模的捷径,也成为了长期发展规划中的重要一环,打造品牌矩阵的重要性对于安踏来说怎么强调都不为过。

因此,在这次收购女性运动品牌MAIA的事件里,既可以理解为这是安踏强化女子运动布局,想要对标lululemon的一次试探,在更深层次的角度来看,这也是安踏对之前FILA、亚玛芬等“收购—增长”模式的再次验证。

不断的收购造就了今天的安踏

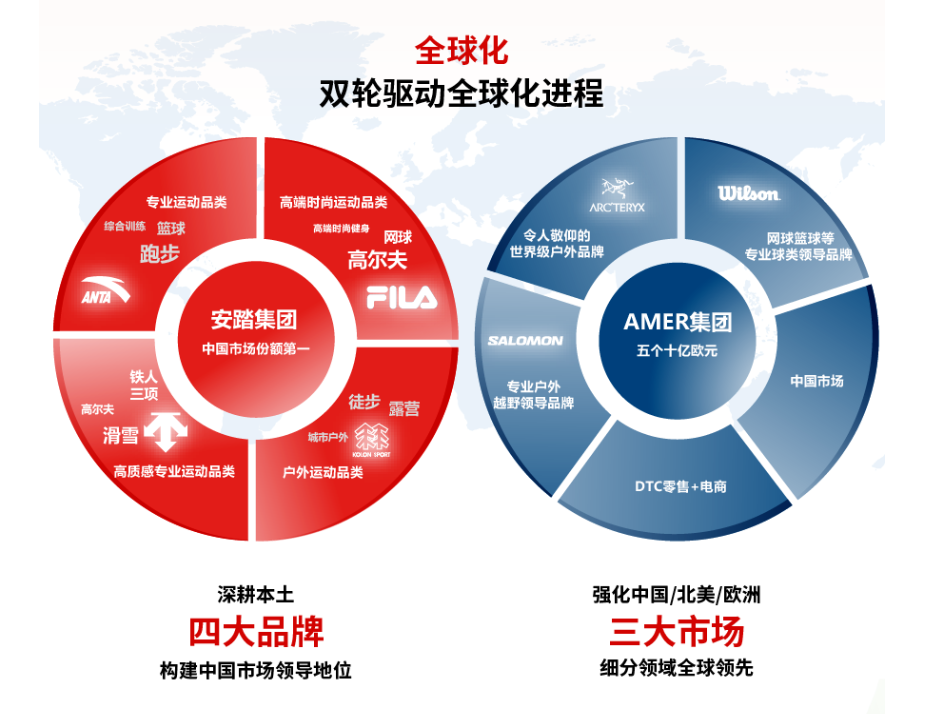

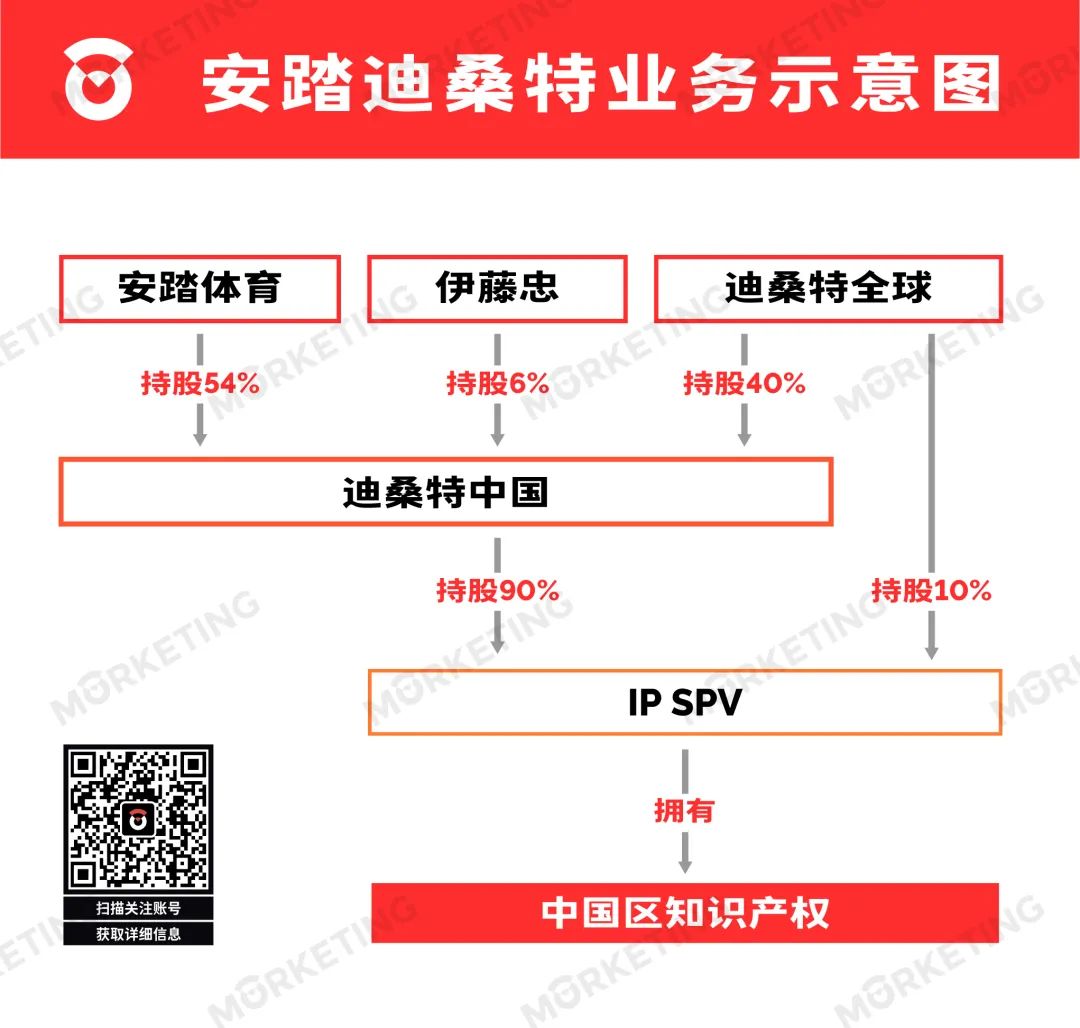

“不做中国的耐克,要做世界的安踏”这是安踏掌舵人丁世忠早早定下的目标,而在实现这个宏大目标的漫漫征途中,通过收购打造多品牌矩阵似乎成为了丁世忠所找到的“捷径”。虽然现在从事后复盘的角度来看,任谁都会觉得安踏在2009年接手百丽国际的FILA是一笔稳赚不赔的收购行为,使得FILA品牌成为了安踏多年来的强劲增长引擎和压舱石。例如数据显示,FILA品牌占集团总营收的41.25%,并且平均单店店效几乎是安踏主品牌的4倍,成为安踏集团绝对的赚钱机器。但在彼时的2009年,多品牌战略却是国内运动鞋服领域尚未有人挑战过的“迷雾”模式,丁世忠用3亿多人民币收购FILA品牌显然需要第一个吃螃蟹的勇气。不过好在,当安踏接手亏损3218万、中国门店只有50家的FILA之后,经过长期的运作,FILA品牌不仅起死回生,更借着运动时尚的风潮不断发展壮大。同时在植根于时尚运动的基础上,FILA开始有意地向更多专业运动产品拓展,聚焦于高尔夫、网球及跑步等功能性产品的细分领域。或许是FILA品牌的操盘经验让安踏对多品牌战略有了更深的理解,在随后的时间里,安踏在品牌收购上更加热衷。2015年,安踏收购了欧洲运动休闲品牌斯潘迪;2016年,斥资1.5亿通过成立合资公司的形式,得到了功能运动品牌迪桑特中国区的业务;2017年,安踏拿到韩国高端户外品牌可隆的中国独家经营权。而被许多人津津乐道和反复提及的,则是安踏在2019年对亚玛芬体育的收购。安踏当时联合了腾讯、方源资本等组成财团,最终以46亿欧元的总价收购了来自芬兰的亚玛芬体育。由于安踏在2018年的总营收不过241亿元,这场国内运动品牌领域破纪录的收购也被人认为是“蛇吞象”,就连丁世忠本人都表示“这是我从创业到今天,所做的份量最重的一次决定”。但豪赌所带来的收益也是巨大的,在收购亚玛芬体育之前,安踏的主品牌聚焦低端市场,FILA主攻中端市场,安踏在高端市场几乎没有布局。而拿下旗下拥有Arcteryx始祖鸟、Salomon萨洛蒙、Wilson威尔胜等诸多国际知名品牌的亚玛芬体育之后,安踏很快填补了高端运动品牌市场的空白,一跃成为全球第三大综合体育用品集团。自此,安踏集团形成了四大品牌深耕本土,亚玛芬体育旗下品牌主攻海外市场的双轮驱动格局。其中,安踏主品牌聚焦篮球和跑步,FILA则对应高端时尚运动的网球和高尔夫领域,迪桑特品牌主要做高质感专业运动的滑雪品类,卡隆则集中在露营和徒步的户外运动领域。不过,在安踏这些年买买买将规模盘子迅速变大的时候,也同样面临着更多挑战:在集团内扮演压舱石角色的FILA近几年增长乏力,去年的增速甚至出现了微降;作为集团主品牌的安踏陷入增长瓶颈,在整个集团内的收入占比下降明显,甚至有被边缘化的风险。

中国市场登顶之后,

安踏做出3个重要调整

依靠品牌多元化战略做大的安踏,如今为了解决多元化战略带来的重担,正在做出一系列调整。首当其冲的就是对主品牌安踏的重振。过去在收购FILA后,丁世忠曾为FILA安排独立的运营团队,让FILA的管FILA,让安踏的管安踏。在完成对亚玛芬体育的收购后,安踏也同样如此,抽调了郑捷、徐阳等老将加入亚玛芬高层团队。而当徐阳作为始祖鸟中华区CEO,在三年内将店均年收入从200万做到1亿之后,集团在今年1月将徐阳调回主品牌安踏,希望以此来重振主品牌的继续增长。针对“安踏”这个名字没有与其销售能力相匹配的品牌影响力,徐阳在提出品牌流水年复合增长10-15%的目标后,将品牌的突破口放在了美国市场的开拓。据说徐阳继任的第一件事就是打电话联系NBA巨星欧文的经纪人,在这半年间,安踏签下了球星欧文以及贝克勒等数位马拉松知名运动员。在徐阳关于未来的设想中,安踏的平均店铺面积应该超过500平米,平均年收入是1000万。即便安踏目前的平均店效只是300万,但随着安踏找回大众定位、开拓美国市场,年增长10-15%的目标也并非不能完成。安踏在做的第二件事是寻找“第三增长曲线”。自被收购以来,FILA品牌作为安踏集团的第二增长曲线其业绩增长和贡献以及有目共睹,而现在安踏集团更进一步,欲打造出新的“第三增长曲线”。在10月17日举办的全球投资者大会上,安踏集团公开了三大发展规划,明确了将在迪桑特和可隆体育中打造出集团第三个百亿品牌。有数据显示,我国滑雪运动渗透率仅为1%左右,远低于瑞士的35%和奥地利的34%,同样也低于日本的9%和韩国的6%,这侧面说明国内滑雪运动赛道有着巨大的发展潜力。以高端专业运动品牌迪桑特为例,在充分发挥迪桑特品牌在滑雪等专业运动的优势以及安踏集团赋能迪桑特直营渠道建设后,从2016年至今,迪桑特中国实现复合增速超100%的高速增长。目前,迪桑特中国的门店数量已经接近200家,随着安踏集团在资源和资金等方面对迪桑特的继续倾斜,根据国泰君安的测算,迪桑特远期营收规模预计可达120-180亿元左右,足以成长为安踏集团的第三增长曲线。还有一点值得注意的是,安踏集团在发展战略层面对全球化的重视。近来有消息传出亚玛芬体育或将赴美独立IPO,虽然安踏方面并未明确回应,但从集团发展来看,亚玛芬体育的上市将是安踏走向国际市场的重要一步。事实上,安踏当初为了收购亚玛芬体育,其负债率一度由6%上升到22.8%,对资金的流动性也造成了不小的压力。因此,若亚玛芬体育在美成功IPO,不仅可以去杠杆,也能进一步推进安踏“成为世界领先的多品牌体育用品集团”的愿景。此外,安踏的全球化基因在其“双轮驱动”上也有体现。据了解,安踏集团的零售渠道、研发网络、供应链及生产基地遍布全球,在北美、欧洲及亚太共有7.5万个销售网点,在美欧日韩等地建立了研发设计工作室等。其中又以亚玛芬集团的国际化程度最为明显。在安踏关于双轮驱动的表述中,对亚玛芬集团的未来提出了“5个10亿欧元”的计划,即在Arcteryx始祖鸟、Salomon萨洛蒙、Wilson威尔胜、中国市场以及DTC零售+电商这五个方面实现十亿欧元的目标。从目前披露的数据来看,亚玛芬旗下三大核心品牌均实现强劲增长,“5个10亿欧元”战略目标进展迅速,安踏正朝着“世界的安踏”这一目标稳步前进。

结语

不管是此次收购MAIA品牌还是此前的数次收购,买买买虽然能立竿见影地扩大规模,但随之而来的还有商业模式臃肿,集团内缺乏品牌内生力等问题。

虽然我们能够看到安踏已经采取了重振安踏主品牌、打造第三增长曲线、驱动全球化进程等措施,但品牌运营能力能否复制到海外以及MAIA是否会重现之前的“收购—多品牌协同”的增长叙事依然不明朗。除了巨大的想象空间,多品牌战略为安踏带来的考验同样也不小。

2192

2192