一家"不务正业"的包装公司,怎么就成了跨境大卖?

252

252

6月25日重磅开启,资源集结!0门槛出海东南亚

23年后,这家公司年营收67亿——超过六成收入来自海外,跨境电商贡献了43个亿。

更让人意外的是:它几乎避开了所有中国卖家扎堆的美国市场,主攻东南亚、日韩、中东。

2024年,它的净利润暴跌47%,创近7年新低。

2025年,它净利润暴增52%,创历史新高。

同一家公司,同一个赛道,发生了什么?

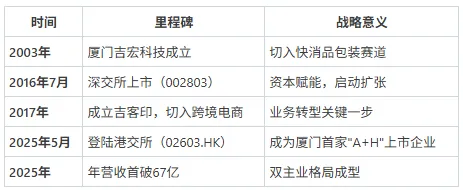

从厦门包装厂到A+H双料上市

很多人好奇:一家做包装的公司,是怎么一步步长成跨境大卖的?

其实,它的崛起,不是一夜爆红,而是四次关键转身叠加的结果。

● 第一次转身(2003年):厦门吉宏科技成立,从包装做起,给联合利华、伊利做纸盒——平平无奇,却是后来一切能力的原点;

● 第二次转身(2016年):深交所上市,拿到资本“入场券”;

● 第三次转身(2017年):切入跨境电商,押注社交电商和东南亚——“直接决定了吉宏后来的命运走向";

● 高光时刻(2025年):A+H双料上市,营收首破67亿。

图源:网络(侵删)

人们觉得吉宏做跨境电商是"跨界",但这不是跨界,而是原有能力的延伸。

吉宏做包装20年,积累了什么?

● 快消品客户资源:联合利华、伊利、蒙牛——这些恰恰是跨境电商最优质的品类来源;

● 供应链管理能力:包装是典型的制造业,毛利率低、精细化管理要求高——这种能力迁移到电商供应链管理,如鱼得水;

● 对消费品的理解:知道什么包装能打动消费者——这种审美和洞察,直接转化为选品和运营优势。

所以,吉宏的转型不是追风口,而是"能力复用"。这才是可持续的多元化。

图源:网络(侵删)

双主业架构:两条利润线

吉宏现在的业务版图,说白了就是两条腿走路。

一条是跨境社交电商:

2025年全年,跨境社交电商业务实现营收43.73亿元,同比增长29.93%;归母净利润1.07亿元,同比增长86.81%;毛利率高达61.02%。利润增速远高于收入增速,反映出AI技术赋能下的效率提升和规模效应正在持续释放。

在经营模式上:吉宏股份的跨境电商业务采用独特的“货找人”精准营销模式,颠覆传统“人找货”逻辑。公司通过自主研发的Giikin AI系统,深度挖掘Meta、TikTok等全球主流社交平台的海量数据,依托自研的ChatGiiKin-6B垂类模型精准描绘消费者画像、预测市场需求,将爆款预测准确率显著提升。

AI技术贯穿选品、内容生成、广告投放、客服全流程:选品周期从传统45天压缩至15天,广告素材与多语言文案实现自动化生成,G-king智能投放助手将广告ROI优化至1:4.8,AI机器人提供7×24小时多语言客服,显著降低人力成本。

图源:网络(侵删)

在区域布局上:吉宏股份的市场战略极具前瞻性。公司聚焦亚洲及“一带一路”沿线新兴市场,跨境电商业务超过80%的收入来自东南亚、东北亚、中东等区域,2024年美国市场收入占比仅2.17%。2025年,公司在巩固东南亚、东北亚等传统优势市场的同时,积极拓展欧洲等新区域,并推出“电商合伙人计划”,将公司成熟的“技术+运营”能力模块化、产品化,进一步激活区域销售增长潜力。

在产品策略上:公司实施泛品策略,产品涵盖家居用品、服饰用品、电子产品、鞋类产品、美妆个护用品、保健品、母婴用品及钟表配饰等,以满足不同地区消费者的多元化需求。同时,公司持续孵化自有品牌,目前已打造包括SenadaBikes电动自行车、Veimia内衣、Konciwa遮阳伞及PETTENA宠物用品等自有品牌矩阵,寻找新的盈利增长点。

另一条是快消品包装:

这块占比34.9%,听起来不起眼,但客户名单挺硬气——联合利华、伊利、蒙牛,全是快消品头部品牌。做包装的毛利率不如电商亮眼,但胜在稳当,账期短、订单可持续。后面会讲到,这块业务其实才是吉宏真正的“钱袋子”。

吉宏的总经理叫张和平,厦门本地人。管理团队大多是做供应链、制造业出身的,所以你会发现吉宏这家公司有个特点:它不像纯互联网公司那样all in流量玩法,而是始终留着一块包装业务。这不是“老思想”,而是这帮人真的懂制造业的价值。

但2025年发生了一件挺有意思的事:吉宏任命了一个1998年出生的小伙子当董事会秘书,人们都觉得这就是个噱头。

图源:网络(侵删)

让一个Z世代进核心管理层,其实是吉宏在告诉资本市场:吉宏对比"年轻化+数字化"的决心,愿意让年轻人来玩年轻人的生意。

毕竟跨境社交电商这个赛道,核心玩法就是流量、算法、内容这些事,年轻人的体感就是比中年人强。

这个人事任命,不是一时兴起,而是一种表态:吉宏要做的事,是面向未来的。

一份让华尔街都眼红的成绩单

值不值得羡慕?

2025年吉宏跨境电商营收43.73亿,同比增长29.93%;归母净利润1.07亿,同比暴增86.81%——利润增速接近收入增速的三倍。

图源:网络(侵删)

看到这里,第一反应是:牛啊,这不就是质的飞跃吗?

先别急着鼓掌。

2024年,吉宏跨境电商的日子过得很难看——营收33.66亿,净利润大幅下滑,广告开支却居高不下。外界一片质疑声,有人甚至开始怀疑这个商业模式本身是不是有问题。

所以2025年的“暴涨86%”,到底是真的突破,还是在2024年的烂基数上反弹?

原因很简单:2025年东南亚消费市场回暖,加上吉宏压缩了广告投放、提升了投放效率,这两件事叠加,才造就了这个漂亮的数字。说白了,是“填坑”,不是“新高”。当然,能把坑填上本身也是本事——但拿这个数字去说“质的飞跃”,还为时过早。

吉宏到底是在做电商

还是在给TikTok打工?

吉宏做的不是你理解的那种亚马逊卖货模式,它走的是“货找人”这条路。

传统电商是用户主动搜索,吉宏是反过来——用数据和算法分析你是谁、你可能喜欢什么,然后把商品通过TikTok、Instagram这些社交平台推到你面前。你还没想到要买,它已经把你感兴趣的东西摆在眼前了。

图源:网络(侵删)

这个模式在流量红利期非常好用,因为用户是“被动种草”的,决策路径短,冲动消费概率高。东南亚的年轻人,刷着短视频看到一件喜欢的产品,下单可能就是两三分钟的事。

但这里有个致命问题要说清楚:“货找人”模式的本质是买流量。

吉宏2024年的广告开支超过17亿,占营收的30%以上。每卖出100块钱,就有30多块是广告费。

这意味着一旦停止买量,订单就会跌;一旦流量价格涨了,利润就被压薄。

吉宏不是在做品牌,而是在做“流量二道贩子”——从TikTok那里批发流量,转手卖给消费者。

TikTok提高抽成了?广告市场竞争激烈了?吉宏的利润就得让步。这不是在唱衰,这是商业模式本身的逻辑决定的。

没有流量护城河的生意,永远是刀片利润。

赌东南亚,是聪明棋还是躲避球?

吉宏的跨境电商有一个外界都在夸的标签:80%收入来自亚洲,完美躲开了美国关税风险。

2025年,一大波做美国市场的卖家被关税打得焦头烂额,而吉宏净利润涨了52%。对比一下,结论好像很明显:选东南亚,对了。

图源:网络(侵删)

2017年吉宏开始做跨境电商时,没钱、没品牌、没团队,根本没资格跟做美国市场的大卖正面竞争。选东南亚,一部分是因为看到了机会,另一部分说白了是只能从这里下手。

这个逻辑不丢人,很多伟大的公司都是这么起来的。问题在于:今天的吉宏,账上躺着12亿现金,已经A+H两地上市,它还要继续躲在东南亚的“舒适区”里吗?

东南亚市场有个明显的天花板:人均消费力低,客单价上不去;Shopee、Lazada、TikTok Shop三方混战,价格战越打越凶;本地品牌开始崛起,中国卖家的先发优势在收窄。

图源:网络(侵删)

不是说东南亚不能做,而是仅靠东南亚,吉宏的想象空间是有限的。欧美市场的利润率和品牌溢价远高于东南亚,但吉宏迟迟不进——与其说是战略选择,不如说是路径依赖。

吉宏是行业老三

但和前两名差的不只是规模

把吉宏放到行业里横向比一比,问题会更清楚。

赛维时代:2025年营收118亿,是吉宏的近两倍。主战场在北美,靠的是传统平台电商的规模效应。2025年关税大战,赛维压力不小,但体量摆在那里,抗风险能力更强。

安克创新:营收60亿,净利润接近5亿,是吉宏(2.77亿)的将近两倍。注意,安克的营收比吉宏少,但利润比吉宏多。凭什么?靠品牌。Anker这个名字在全球消费电子市场已经有了真实的口碑,用户是冲着品牌来的,不是被广告推来的。所以安克的广告费率低,毛利率高,赚的是品牌溢价。

吉宏股份:营收67亿,但净利润2.77亿,利润率在三家中最低。规模排中间,利润率最薄。

图源:网络(侵删)

这说明一个核心问题:吉宏的营收是靠持续烧广告撑起来的,而安克的营收是靠品牌自然流量支撑的。两种模式,谁更值钱,一目了然。

吉宏现在面临的最大挑战,不是怎么把43亿做到50亿,而是如何把“流量驱动”升级为“品牌驱动”——这才是决定它未来天花板在哪里的核心命题。

2026年乐观中保持警惕

吉宏在年报里给自己画了两个方向:一是继续深耕亚洲市场,二是用AI技术把整个运营链条再升级一遍。

先说第一个方向——深耕亚洲

吉宏的计划是加大对越南、印尼、马来西亚的投入,这三个市场目前体量增长最快。数据确实支撑这个判断:2025年东南亚整体电商GMV预计突破1800亿美元,年均增速超过18%,是全球增速最快的电商市场之一。

这个方向本身没有问题。问题在于:吉宏在这条路上走的时间越长,退出的代价就越高。

东南亚做了七八年,供应链、仓储、本地合规全都绑在这了。要转去欧美,不是换个账号那么简单——是一套全新的游戏规则,从品牌定位到合规认证,重新来过。所以这个“深耕东南亚”的战略,听起来是主动选择,但里面也夹了一部分“走不掉”的路径依赖。

当然,短期内这仍然是最稳的选择。我只是提醒:当公司把“继续做擅长的事"包装成“战略方向"时,值得多想一层:是真的最优解,还是最熟悉的路?

再说第二个方向——AI赋能

AI赋能是“锦上添花”,不是“雪中送炭”。

吉宏的Giikin系统已经跑了好几年,持续迭代升级是正常操作。AIGC在内容营销里确实有用,比如自动生成短视频素材、批量出图——这些都能帮吉宏在投放端省不少钱。

但电商增长的逻辑是:更多流量 × 更高转化 × 更高客单 × 更高复购。AI能优化的是中间两个,而最核心的“流量增长”,取决于市场红利和竞争格局,这是AI解决不了的结构性问题。

换句话说,Giikin再聪明,也替代不了“下一个增长市场在哪里”这种战略判断。如果吉宏把AI当成增长引擎而不是效率工具,这个期望迟早会落空。

图源:网络(侵删)

吉宏用了23年证明了它的模式是可行的,但它还没有证明这种模式能走向伟大。

对于卖家来说,学习吉宏,不是学习它的具体策略,而是学习它的思考方式:

1.市场选择:找到你能建立优势的市场,而不是所有人都扎堆的市场;

2.风险分散:有底座才有底气,双主业也好、多市场也罢,关键是"有退路";

3.长期主义:不要被短期数据迷惑,要看商业模式的可持续性。

吉宏不是榜样,但它是镜子。照照自己,我们是不是也在依赖单一市场、单一平台、单一流量来源?

如果是,那就该警惕了。