AMZ123获悉,近日,阿根廷电子商务商会(CACE)《阿根廷人与电子商务:我们如何进行线上买卖?》。报告基于对阿根廷全国范围内消费者、企业及市场数据的深度解析,全面勾勒出2025年阿根廷电商市场的发展图景。核心发现如下:

AMZ123获悉,近日,阿根廷电子商务商会(CACE)《阿根廷人与电子商务:我们如何进行线上买卖?》。报告基于对阿根廷全国范围内消费者、企业及市场数据的深度解析,全面勾勒出2025年阿根廷电商市场的发展图景。核心发现如下:

一、电商市场概况

(一)整体市场

1、消费端和供给端同步发力

2025年,阿根廷电商市场展现出强劲的增长韧性。尽管国家年度通胀率高达31.5%,但电商行业通过灵活的策略调整,实现了远超通胀率的扩张。

从消费端看,阿根廷线上消费者群体持续扩大。根据阿根廷国家统计与人口普查研究所(INDEC)的数据,2025年全国新增线上消费者达134万人,使线上消费者总数攀升至2512万人。

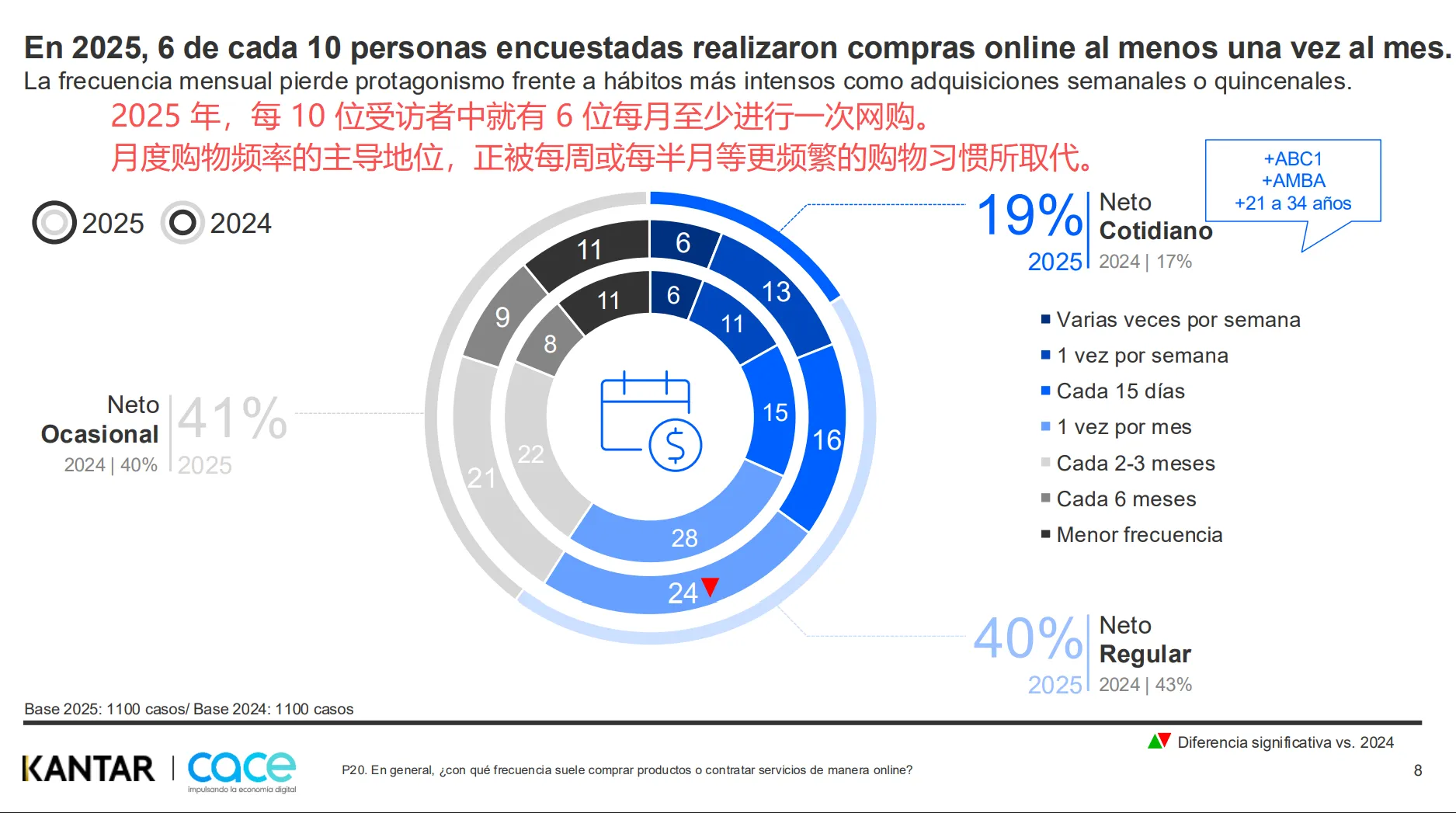

值得关注的是,消费者的线上购物习惯正在深化:高达60%的受访消费者已形成每月至少一次的线上购物习惯,而每周、每两周等高频消费模式正逐步取代传统的月度消费,成为新的消费主流趋势。

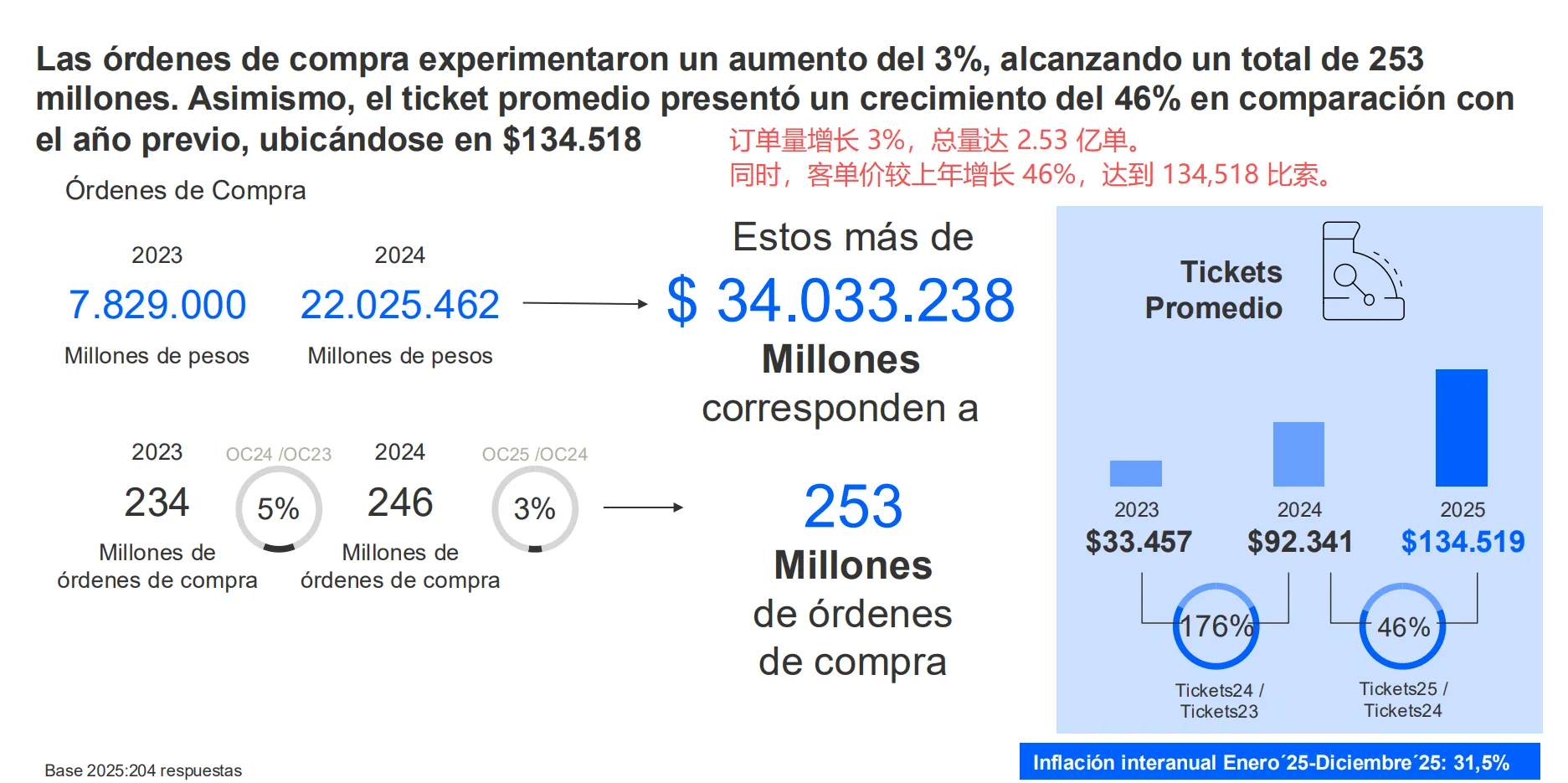

供给端的增长更为显著。报告显示,2025年阿根廷电商市场交易额突破3.4万亿比索,达到3.403万亿比索,较2024年实现了55%的高速增长。这一增速不仅远超2024年水平,更是显著高于同期31.5%的年度通胀率。

2、订单量与客单价双双提升

在订单与客单价方面,市场呈现出量价齐升的健康态势。2025年全年订单总量达2.53亿单,同比增长3%,延续了自2023年以来的稳步增长(2023年2.34亿单,2024年2.46亿单)。

与此同时,消费者的购买力在线上得以释放,客单价同比增长46%,达到13.45万比索。

对比历史数据,这一增长尤为明显:2024年客单价为9.23万比索,同比增长176%;2023年仅为3.35万比索。与销售额(2023年782.9亿比索,2024年2202.55亿比索,2025年3403.32亿比索)和客单价增长相呼应,商品销量也实现了28%的同比增长,全年总销量达6.45亿件。

(二)支付方式

1、支付工具多元化

在消费端,最常用的三大支付方式依次为信用卡支付、银行转账支付以及通过电子钱包或线上平台进行的借记卡支付。这一选择偏好在企业端也得到了印证,信用卡仍是企业端最核心的收款方式,同时,电子钱包和转账支付的占比也在显著提升。

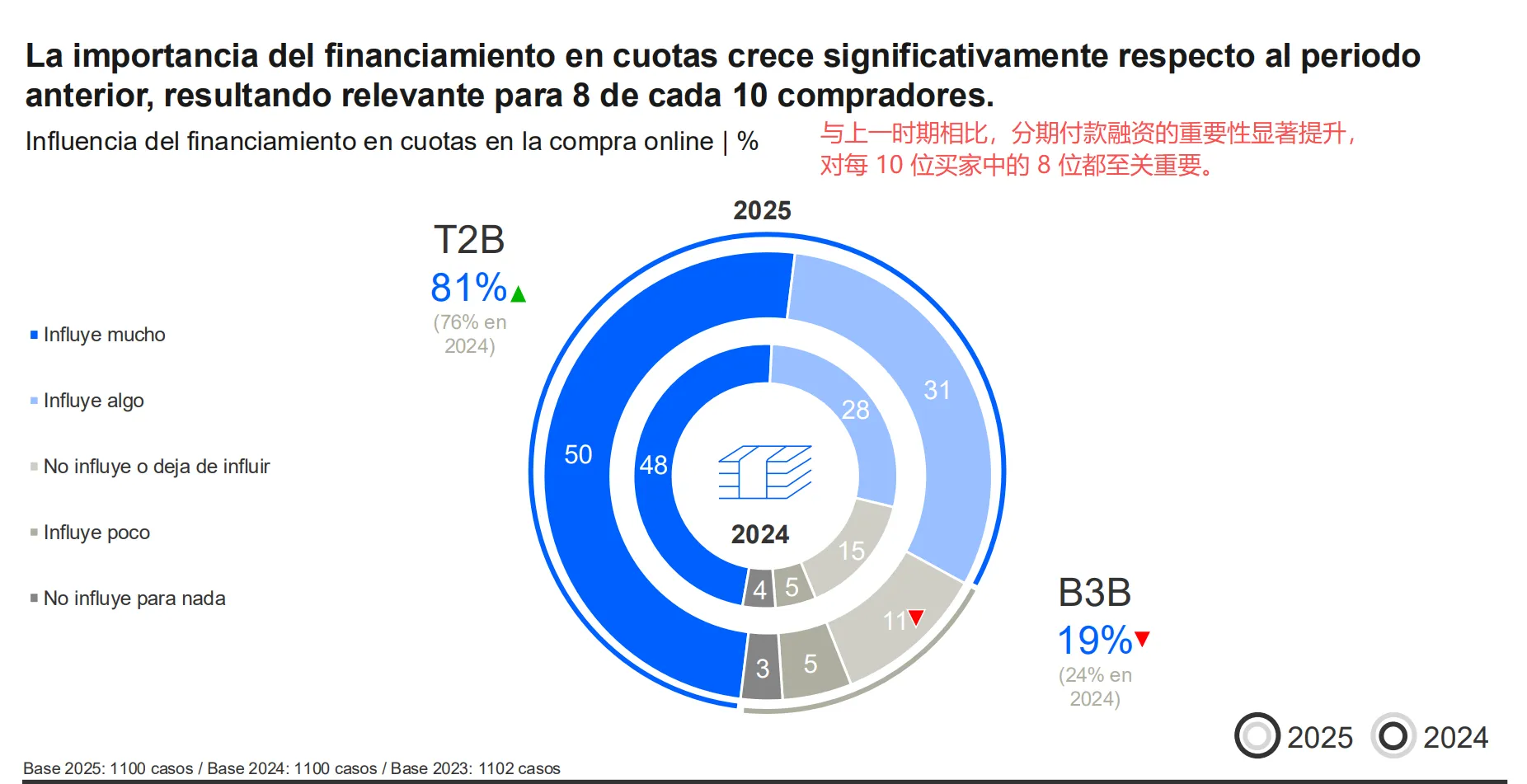

2、分期付款成关键因素

80% 的消费者表示分期付款政策对其线上购物决策有影响。其中,T2B(有影响群体)占比高达81%,B3B(无影响群体)2025 年较2024年显著下降,仅为19%。

企业端 3-6 期分期付款为最主流方式,占比 54%,一次性付款占 27%,7 期及以上分期占 20%。

3、其他支付形式

除主流支付方式外,阿根廷电商还涵盖了线下取货支付、外币支付、现金支付、电子钱包预付卡等多种形式。值得注意的是,在18至20岁的年轻消费群体中,使用加密货币支付的比例相对更高。此外,各类专用支付平台也已成为消费者常用的支付渠道。

(三)物流方式

1、主流配送方式

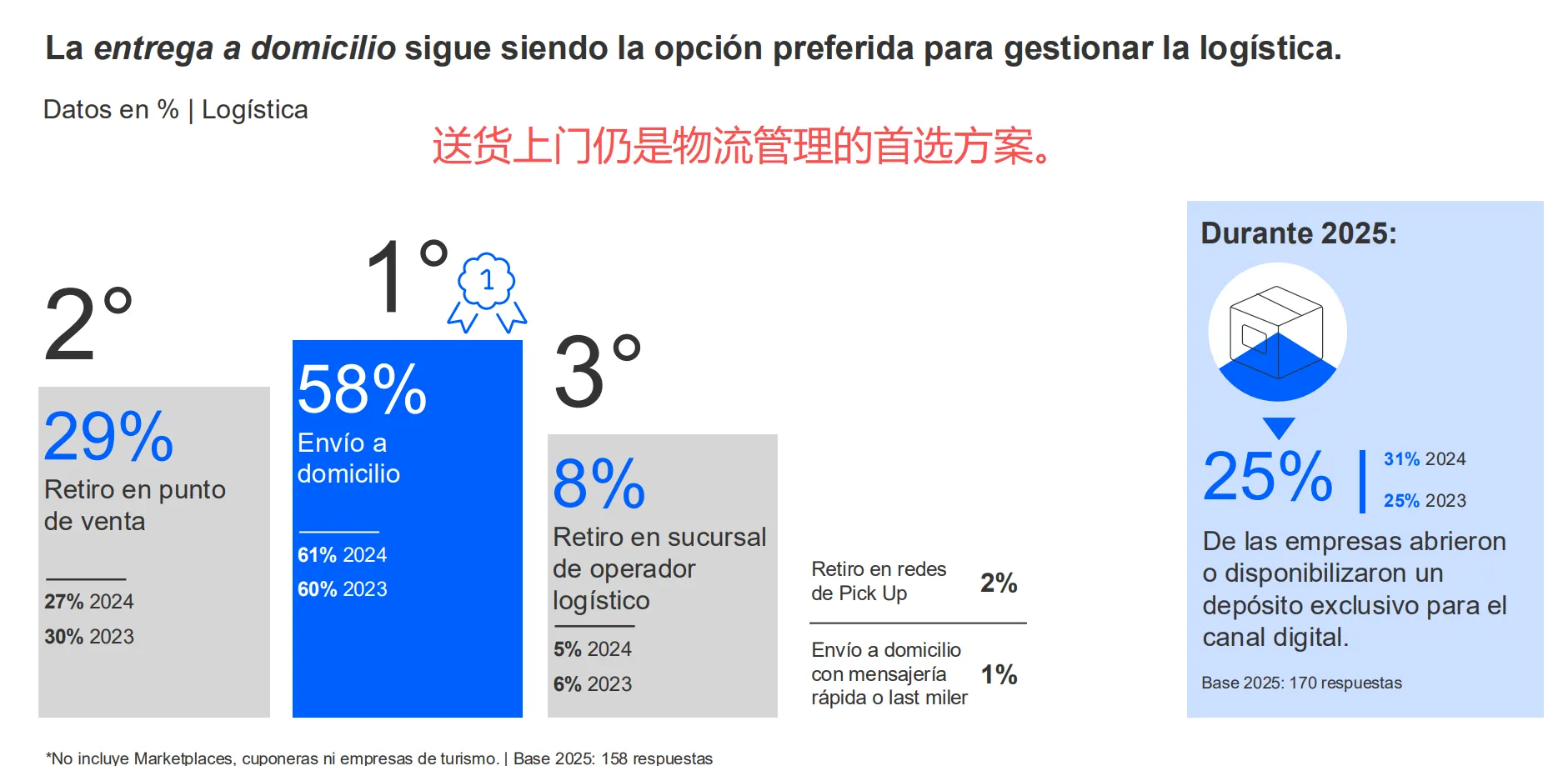

送货上门为消费者与企业的首选,占比 58%;其余依次为物流商网点自提 29%、线下门店自提 8%、合作网点自提 2%、同城即时 / 最后一公里配送 1%;2025 年已有 8% 的企业为线上渠道设立专属仓储,提升物流效率。

2、配送时效显著提升

2025 年 37% 的订单可在 24 小时内完成配送(2024 年 33%、2023 年 30%),实现持续增长;当日达占比 22%、48 小时达占比 13%,15 天及以上长周期配送占比降至 11%,物流效率大幅优化。

3、区域配送存在差异

区域间的配送能力差异依然存在,但正在走向均衡。布宜诺斯艾利斯大都市区(AMBA)的物流优势明显,“当日达”占比高达28%,为全国最高。与此同时,内陆地区成为推动“24小时内送达”服务增长的核心驱动力,其“一周内送达”的订单占比甚至高于大都市区。

二、消费行为分析

(一)品类偏好

1、热门品类排名

从近6个月的热门品类排名来看,出行与交通类(如Uber、Cabify等应用服务,不含外卖)稳居榜首。紧随其后的是非运动类服饰、运动服饰及用品、演出赛事门票。美妆产品和个护产品分列第五、第六位,显示出消费者对个人形象管理的持续投入。排名前十的品类还包括机票与旅游、音视频内容及软件、手机及配件,以及食品与饮料。

2、品类变化趋势

与去年相比,音视频内容类产品的排名上升一位,而机票旅游、食品饮料类的热度略有下滑。在销量增长最快的品类中,主要集中在满足刚需和家居升级的领域,依次为食品/饮料/清洁用品、家居用品(家具/装饰)、建筑材料及工具,以及音视频设备及配件。这反映出在宏观经济压力下,消费者优先保障基础生活补给,并倾向于在居家场景进行投入和升级。

从交易额占比来看,机票与旅游(19%)、食品/饮料/清洁用品(18%)、音视频/数码/通讯设备(12%)、家居用品(11%)占据了前四位。其中,办公用品、运动用品、家电品类的交易额同比增速均超过70%,成为拉动市场增长的重要力量。

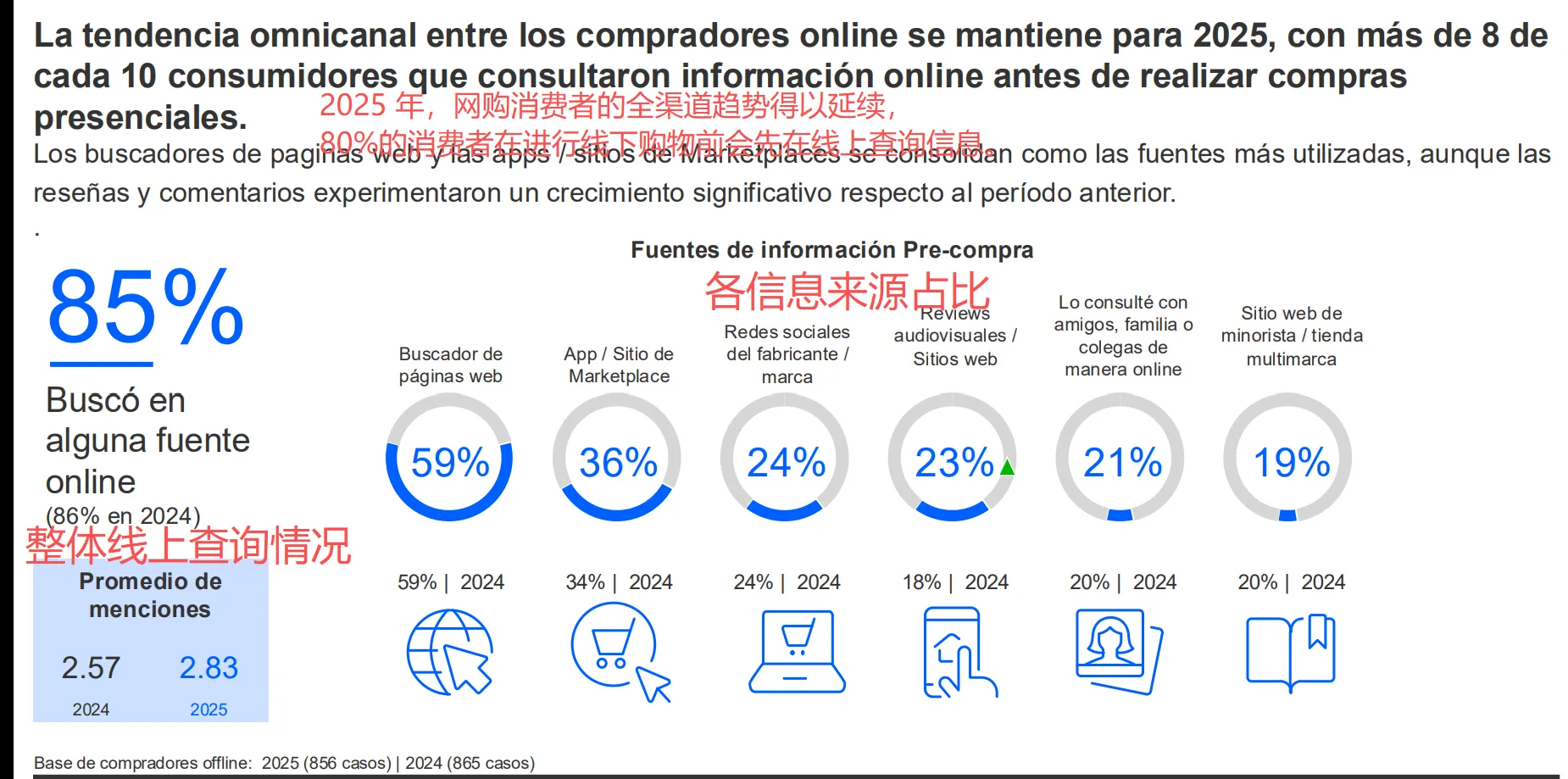

(二)全渠道消费:线上调研成为标配

全渠道消费趋势在2025年依然强劲。数据显示,超过80%的消费者在进行线下购物前,会先通过线上渠道调研产品信息。具体而言,85%的消费者有这一行为,与2024年的86%基本持平。

消费者获取信息的主要渠道高度集中:网页搜索引擎和电商平台应用/网站并列为最核心渠道,各占59%。品牌官方社交媒体(36%)、音视频评测/专业评测网站(24%)、线上向亲友同事咨询(23%)以及多品牌零售商官网(21%)也是重要的信息源。

值得关注的是,产品评价与用户评论的参考价值较去年大幅提升,表明消费者在做购买决策时更依赖真实的使用反馈。

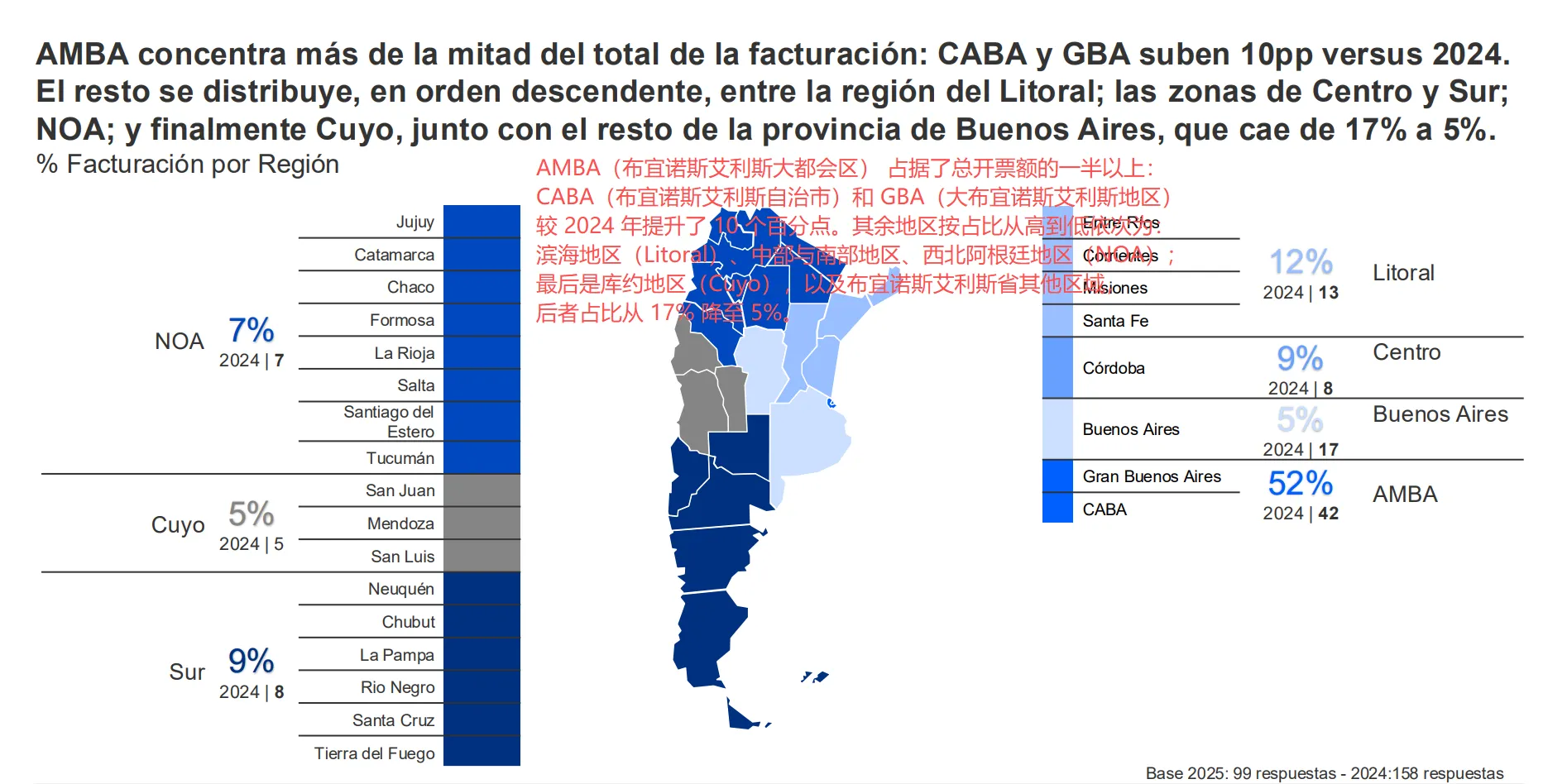

(三)区域市场集中

阿根廷电商市场呈现出显著的区域集中特征。布宜诺斯艾利斯大都市区(AMBA)贡献了全国超半数的交易额,占比高达52%,且其下辖的布宜诺斯艾利斯市(CABA)和大布宜诺斯艾利斯地区(GBA)的交易额占比较2024年提升了10个百分点。

其他地区的交易额占比依次为:滨海地区(13%)、中部与南部地区(各占8%)、阿根廷西北部地区(NOA,7%)、库约地区(5%)以及布宜诺斯艾利斯省其他区域(5%)。

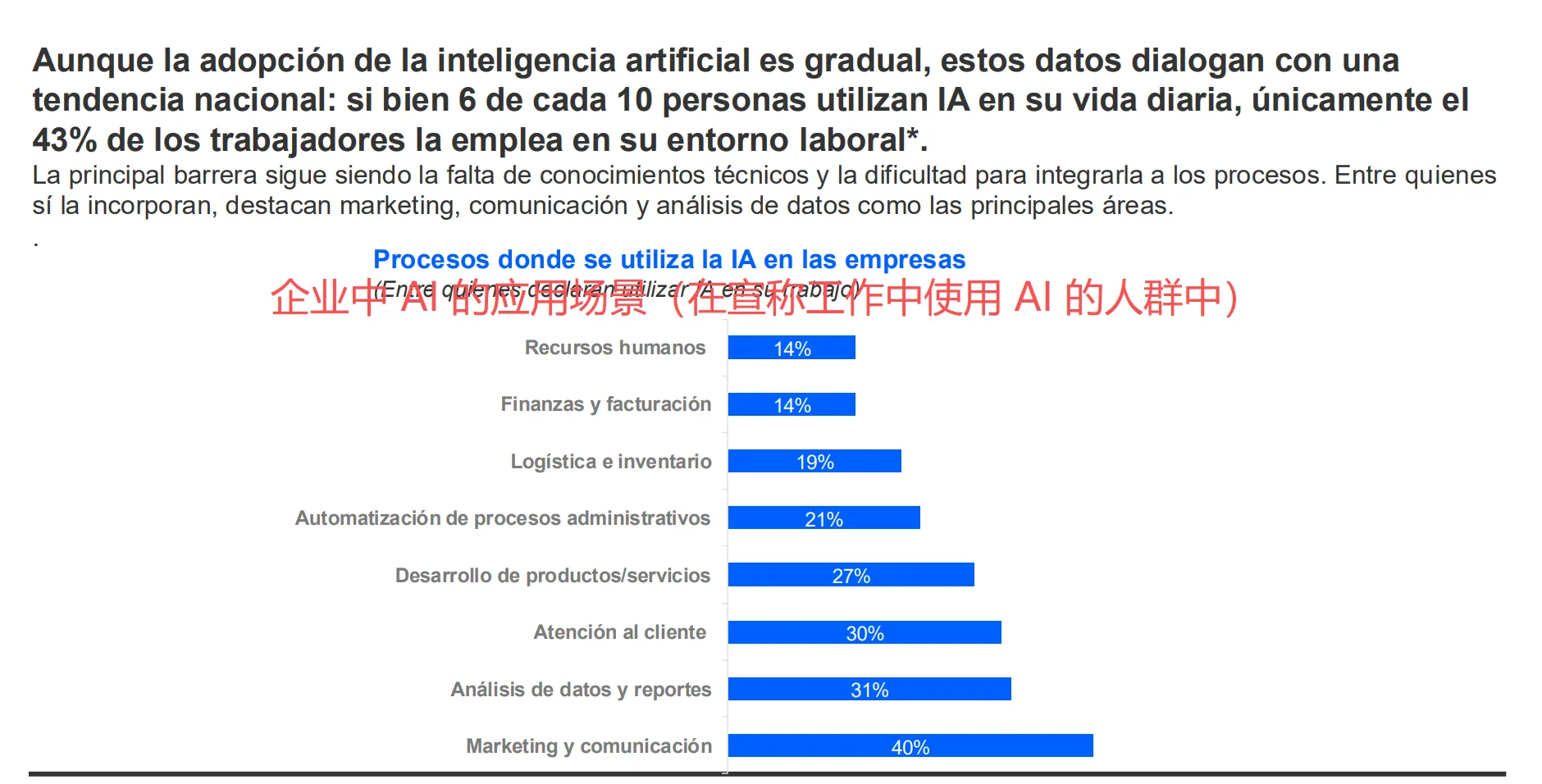

(四)广泛运用人工智能

人工智能技术正逐步渗透到阿根廷电商的各个环节。在企业端,62% 的受访企业表示,已在企业至少一个业务环节中应用人工智能技术。

具体来看,人工智能的应用领域分布广泛:营销与传播(40%)、数据分析与报告(31%)、客户服务(30%)、产品/服务开发(27%)、行政流程自动化(21%)、物流与库存管理(19%)、财务与开票(14%)以及人力资源(14%)。

从全国范围看,虽然60%的民众在日常生活中使用人工智能,但仅有43%的职场人士在工作中应用该技术。

三、主流电商平台

(一)电商平台成为消费入口

从需求端来看,电商平台已成为阿根廷线上消费的首要入口。本土平台与国际平台共同构成了一个充满活力的生态系统。平台交易额已占全球电商交易的近三分之二,并预计到2030年将进一步提升至71%,这充分说明了平台模式的主导地位。

从供给端来看,企业对电商平台的依赖度在持续加深。2025年,有40%的企业通过电商平台进行销售,这一比例与2024年持平(2023年为50%)。更重要的是,这些企业的平台销售额占其总销售额的比例达到47%(2024年为49%,2023年为41%)。报告明确指出,电商平台的销售增速已超过企业自有线上渠道,显示平台已成为企业获取流量和实现增长的关键渠道。

与此同时,线下实体企业的线上化进程也在加速。超过半数的受访实体企业表示,其线上销售额已占公司总销售额的10%以上。其中,有21%的实体企业线上销售额占比超过30%,较去年实现了大幅增长。这表明,线上线下融合(OMO)的模式正在被越来越多的传统企业所采纳,并取得了实质性进展。

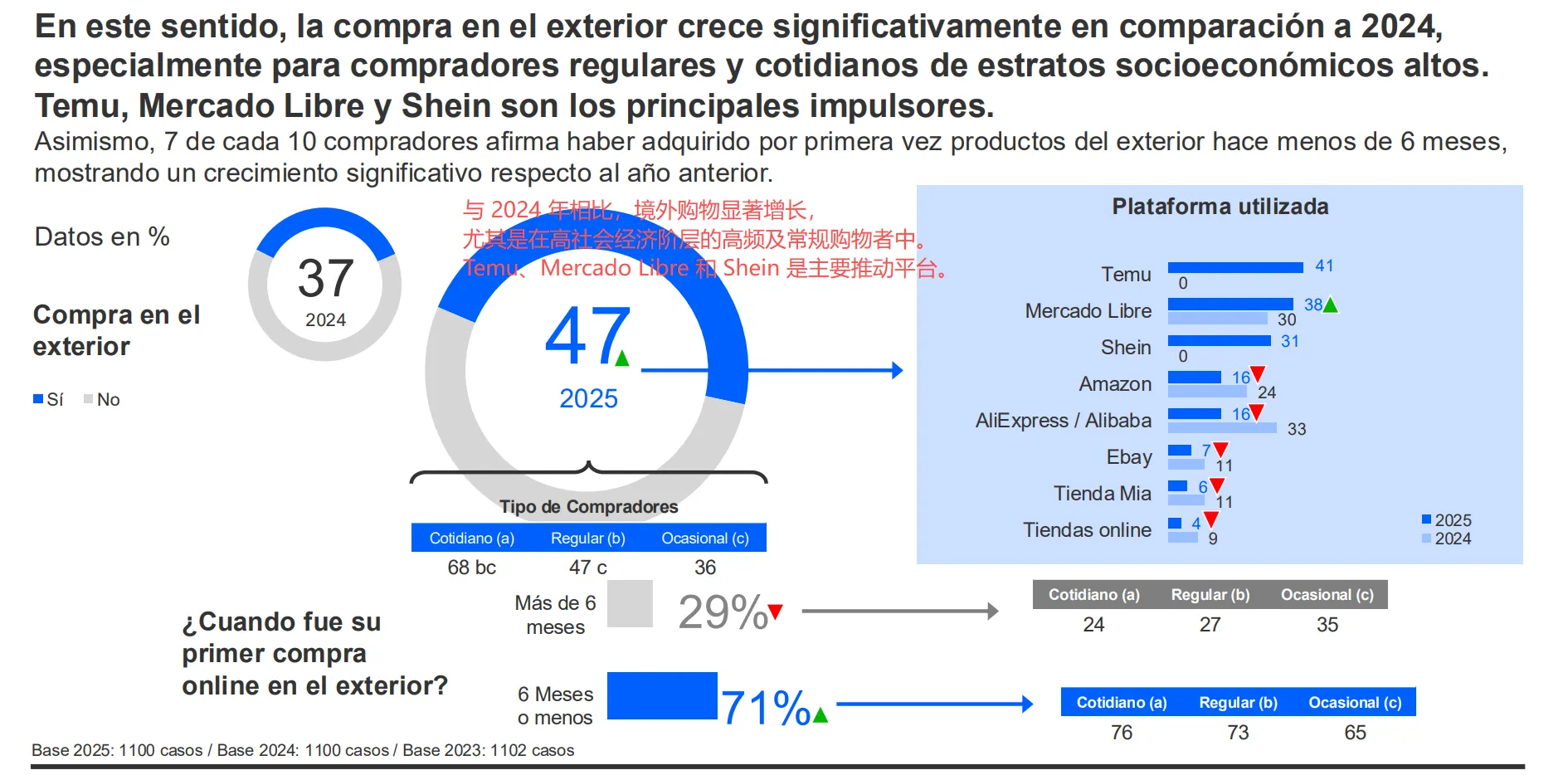

(二)跨境消费呈现爆发式增长

2025年,阿根廷的跨境线上消费规模显著增长,成为市场的一大亮点。跨境线上消费占比从2024年的37%跃升至2025年的47%。高社会经济阶层的高频、日常线上消费者是这一趋势的核心驱动力。Temu、美客多、SHEIN是推动此轮跨境消费增长的主要平台。

报告揭示了一个关键趋势:70%的跨境线上消费者表示,其首次跨境购物发生在过去6个月内,这一比例较去年大幅增长,显示出跨境消费市场正处于快速渗透的初期阶段。

在主流跨境购物平台中,Temu以41%的提及率位居首位,其次是美客多(38%)、速卖通/阿里巴巴(33%)、亚马逊(31%)、SHEIN(30%)、eBay(24%)和Tienda Mia(11%)。

总体而言,2025年,阿根廷电商市场在不仅在规模上实现了高速扩张,更在支付方式、物流效率、消费行为、跨境贸易以及技术应用等多个维度发生了深刻变化。高频化消费、分期付款驱动、全渠道决策、人工智能赋能以及跨境平台的崛起,共同构成了未来阿根廷电商市场发展的核心驱动力。

作者✎ 林含/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy