德国VAT税务稽查升级:税局严格核查2018-2021年税务,逾期未补缴将强制关店!

5146

5146近日,德国VAT年度申报关键期叠加税局稽查力度升级,不少欧洲站卖家收到德国税局 “天价” 补缴通知——2018-2021年的VAT补缴金额从几十万元到上千万元不等,一旦逾期未处理,店铺将面临平台封锁风险。

与以往零散的个案不同,这一轮补税潮呈现出规模化、系统化的特征:涉及卖家数量更多,金额更高,核查范围更集中。

这不禁让人产生疑问:为什么偏偏是现在?税局又为什么将重点放在2018-2021年?

为什么补税潮集中在2018-2021年?

2018-2021年正是VAT合规风险的“重灾区”:

政策过渡期漏洞:2021年欧盟电商新政实施前,VAT制度多次调整,部分卖家在过渡期存在少报、漏报;

数据比对升级:税局如今能直接对比平台销售与申报数据,差额一目了然;

案件数量井喷:这一时期中国卖家注册VAT数量激增,导致税局集中核查。

换句话说,过去的“模糊地带”,正在被清算。

德国税务稽查重点雷区

以下常见6种高风险税务违规行为,且已成为税局重点打击对象,跨境电商卖家务必警惕:

1

触发德国VAT注册义务

稽查依据:亚马逊FBA入库记录+物流轨迹,就能知道您在德国有经济实体,必须注册VAT。

现在德国税局与亚马逊数据实时对接,入库后30天内未注册税号就会收到警告信!

2

VAT僵尸账户

注册了VAT但是长期不申报,一般情况下连续两期以上未申报的税局即触发系统警报。

后果:VIES系统标记"无效税号"→平台冻结销售权限。

3

长期零申报

长期零申报的,税局端也会查阅店铺账号活跃度,倘若一直是没有销售,税务局即是要注销税号。

后果:VIES系统标记"无效税号"→平台冻结销售权限。

4

申报与税局系统数据统计相差太大

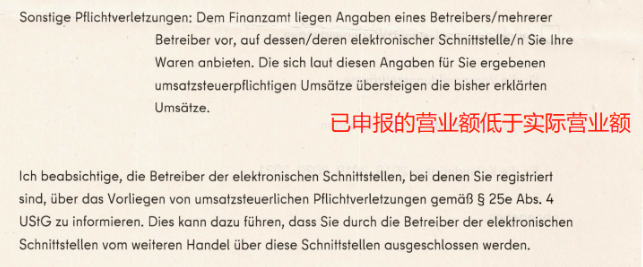

申报数据应全方位申报,含采购、zm、进项抵扣、销售、泛欧移仓等多类型。系统自动比对各大平台的后台API对比申报数据,两者相差较大,例如超过20%就会触发红灯。

5

申报的采购远大于销售

通常对于中国跨境电商卖家,这种情况关联的交易类型大多是进口清关递延,类似从比利时/荷兰/直接德国递延清关。海关申报显示大量货物进入德国,但实际销售数量却未达此规模,因此货物的真实去向需做出合理解释。

6

缺失税务代表

非德国本土公司在德国需要有一个授权的税务顾问,其作用主要是为了证明在德国是有税务地址,税务地址最重要的就是处理税局信件,代替该公司和税局打交道。

后果:平台冻结销售权限。

补救和保护措施

若尚未完成 VAT 注册,需立即补报,即使申报金额为零,也必须按时完成申报。

对比平台销售数据,校准申报金额,确保申报数据与实际销售情况一致。

若在德国产生了仓储,必须尽快获取德国VAT税号,切勿拖延。

收到税务机关的信件后,应立刻处理并积极响应。

若补税金额大、年份久远或流程复杂,可联系卓熙帮您处理,避免因资料缺失或操作不当扩大风险。

如何自查规避稽查误区?

“拖延处理”不可取

税局给出的补税期限通常为30-60天,逾期未响应可能直接触发店铺封锁,甚至影响其他欧盟国家的VAT账户。

“伪造数据”风险极高

若税局核查发现销售数据造假(如PS订单记录、虚构物流单),可能面临“偷税”指控,除补缴税款外,还需缴纳高额罚款(最高为税款金额的50%),甚至承担刑事责任。

“单据保存”需常态化

建议卖家建立“税务档案库”,将销售记录、物流底单、VAT申报回执等文件电子化存档(通常要保留6至10年),避免因单据缺失导致“举证失败”。

补税不代表结案

即使补缴税款,税局仍可能对历史申报进行全面复查(追溯期长达5年),需做好“二次稽查”准备。