5类亚马逊苦逼卖家,在 Target 轻松赚品牌溢价

84

84

2026年6月23日

亚马逊 Prime Day、Target Circle Deal Days 同步开促,绝非巧合。

6月2日Target官方官宣:

Circle Deal Days活动周期 6.23–6.26,首次全程对标Prime Day;

同步推出同款抢先购机制,Circle 360会员6月22日可提前下单。

以往Target都会错开大促档期,今年直接主动正面迎战亚马逊。

这个行业信号,所有跨境卖家必须重点关注。

一表汇总

2026年6月到底有多挤 ?

今年6月中下旬的美国零售市场,促销日历密到让人窒息——

6.17—7.2,各大平台轮番开启大促,促销档期高度重叠。

六大平台同台分流,消费者预算与注意力被多方拆分。

不少卖家感慨:往年只需运营亚马逊,今年团队还要同步打理 TikTok Shop、紧盯 Temu 低价内卷。

大促不再是Prime Day,而是Prime Month。

差异化

各个平台怎么打 ?

六大平台同期开战,但运营策略截然不同:

亚马逊

主打食品、个护刚需品撬动会员复购,覆盖2亿 + Prime会员、35+品类;促销新规增收100美元固定费+1.5% 销售额抽成,售价需低于60天最低价再降5%,大幅挤压卖家利润。

TikTok Shop

依托短视频、直播即时带货,引爆美妆、服饰冲动消费,活动周期6.17-7.2,时长全场最长。

沃尔玛

线上线下同步低价促销,无会员门槛,主攻价格敏感客群。

百思买

深耕3C家电赛道,笔记本、电视、游戏机是用户选购电子产品的首选比价渠道。

Temu

极致低价打法,临近大促一周才放出优惠;日活涨幅超150%,适配高频小件复购需求。

Target走出差异化竞争路线...

Target 这一仗

凭什么值得单独复盘 ?

1.会员体系差异化:免费会员 vs 付费壁垒

这是 Target 核心竞争优势。

亚马逊:Prime 年费139美元,Prime Day优惠仅限付费会员,消费先付门槛费。 Target:Circle会员免费注册,大促折扣全民可享;付费会员Circle 360年费99美元,权益仅为提前购、免配送、月度礼品,并非参与活动刚需。

以免费会员拉新、付费会员沉淀高价值客户,分层漏斗模式远优于单一付费准入机制。

#

而且Target在这次活动期间设计了极强的拉新钩子:

· 6月14日至22日新注册会员,首单85折

· 申请Circle Card并被批准,送100美元奖励

· Circle 360年费会员首年半价(49美元/年)

· 学生和教师可享Circle 360会员年费超50%折扣

这四个拉新手段,意味着Target不是在抢一次交易

而是在抢长期用户关系。

2.卡位家庭消费的精准度

Target的品类布局极其清晰——家庭消费和返校季。

#

活动期间的具体折扣如下

· 厨房用品

(Cuisinart、Keurig、Ninja等品牌)最高45%off

· 地面清洁

(Bissell、Hoover、Sharper Image)最高45%off

· 返校和大学宿舍用品

(JanSport背包、Threshold床品卫浴、BIC/Sharpie文具)40%off

· 女装

(A New Day、Universal Thread等自有品牌)40%off

· 美妆

(Hot Tools、KISS、Revlon)40%off

· 户外装备

(Sun Squad、Igloo冰桶)40%off

两大核心品类布局优势

1.自有品牌占比高,利润与定价自主权更强 平台自有品牌覆盖全赛道:A New Day、Pillowfort、Threshold、Goodfellow、Sun Squad,自营货品能拉高整体毛利,自主把控定价。

2.合作大牌精准匹配家庭刚需 引入JanSport书包、Keurig咖啡机、Igloo冰桶等国民爆款,自带自然搜索流量,无需教育用户,仅靠价格优势即可转化。

行业分析师点评:Target并非单纯低价促销,而是抢占家庭一站式消费场景。家庭采购开学物资时,从服饰、鞋包、床品、文具到洗护全品类一站式配齐,完整吃下家庭消费预算。

3.线上线下的融合体验

Target拥有超过2000家美国实体门店和超过40万名员工。这次大促期间,它的门店不是负担,而是体验壁垒——

· 6月23日当天,Target Circle会员可以在全美1800多家设有星巴克咖啡店的门店内,免费领取一杯现煮咖啡或一块Bullseye饼干。

· 消费者可以选择门店购买、官网下单、App下单。

· 履约方式支持同日达(Same Day Delivery)、Drive Up(开车到店自提)、Order Pickup(门店取货)。

这种"逛店+领咖啡+顺手买"的体验,是纯电商平台做不到的。

4.增长信号十分明确

Target在2025财年经历了连续四个季度可比销售额下滑

全年营收1048亿美元,同比下降1.7%。股价一度跌超27%。

但2026年Q1的数据出现明确拐点——

与此同时,Target正在进行一场50亿美元级别的战略转型:

履约升级:次日达覆盖全美60%人口,门店85%商品支持次日配送,满35美元全场免邮 门店扩容:2026年新增30余家门店、翻新130余家线下门店 品类升级:上新3000款平价美妆;200家门店增设高端母婴专区;返校季新品过半 内容种草:搭建达人创作者体系,全域布局社交电商 AI 获客:入局ChatGPT广告投放,引流流量提升40%

新任CEO Michael Fiddelke,原为Target首席运营官,上任后首战就是这场返校季。从Q1数据来看,新战略已初见成效。

Target不是在下滑,而是在完成一场深蹲后的起跳。

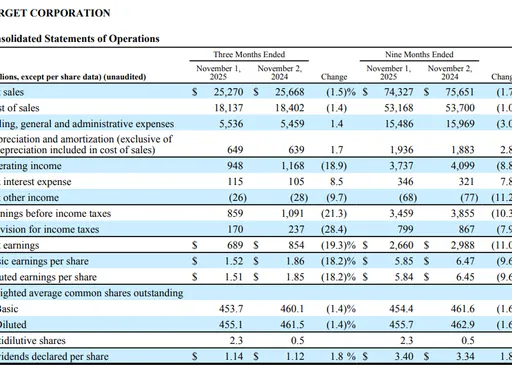

Target官方发布季度合并运营损益报表原始图表 来源Target企业财报披露文件

为什么说

Target是跨境卖家的"第二平台"最优解?

跨境卖家直面Prime Day三大痛点:

1.流量分流:六平台同步大促瓜分客源,广告 ACOS 走高,点击好看转化疲软 2.投放成本暴涨:部分品类 CPC 同比涨 60%,预算投入难带动成交 3.利润持续压缩:亚马逊新增 100 美元活动固定费 + 1.5% 销售抽成,盈利空间收窄

多平台运营已成必选项,但各平台适配性差异明显:

TikTok Shop:适配美妆、服饰等视觉类产品,对内容创作能力要求高 Temu:主打低价白牌,比拼供应链,很难做出品牌溢价 沃尔玛:美本土头部商超,入驻门槛高、审核慢,不适合中小跨境卖家

Target 适配五类跨境卖家,优质第二增长渠道:

双平台互补逻辑

无需舍弃亚马逊,二者分工明确:

亚马逊负责冲销量、拿大盘流量;

Target深耕中产家庭客群,竞争更小、利润与品牌空间更高。

区别于Temu低价内卷,Target用户看重商品品质与适配度,复购意愿更强。

写在最后

2026年的年中大促已经证明了一件事:亚马逊不是唯一的答案。

多平台同步开战,订单分散,单一渠道投放风险陡增。

当下Target迎来绝佳布局窗口期:

1.平台端:CEO 推动 50 亿战略转型,Q1 全品类销售额回暖,平台高速扩张 2.品类端:家居、美妆、母婴、返校品类大量扩容,第三方入驻空位充足 3.竞争端:入驻门槛低于沃尔玛,同行竞争弱于亚马逊,客群质量优于 Temu

它是目前被严重低估的北美出海渠道。

经营家居、美妆、母婴、文具、配饰的卖家,建议重点布局。

想了解入驻资质、品类机遇、运营方案可私信咨询,按需匹配入局方案。

众人扎堆内卷亚马逊时,提前布局新渠道才是增量关键。