特朗普重返白宫第一年:增长、分化与重构

769

769一年以来,美国经济在争议中前行。官方数据勾勒出增长与通胀并存的复杂图景,但水面之下,产业分化、成本重构与政策博弈正在重塑每一个市场参与者的真实处境。

至美通研究院将从宏观增长的脆弱性出发剖析,为您提供一份基于数据的趋势解码。

一

经济脆弱增长

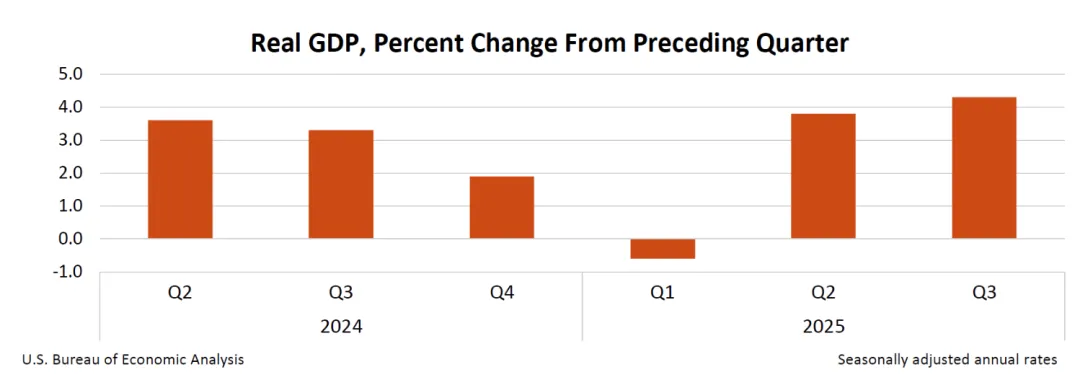

总体来看,美国经济保持增长。2025年三季度,美国GDP环比增长4.3%,创两年来最快增速。消费、出口和政府支出为主要拉动项。但增长并不均匀:一季度曾出现收缩,四季度预测值因政府停摆等风险显著放缓。

美国实际国内生产总值(GDP),环比百分比变化

解析

这种“锯齿状”增长轨迹,暴露了美国经济对短期财政刺激的高度依赖。增长高峰与政府支出节奏高度吻合,一旦财政政策收紧或政治僵局出现,经济动能便快速衰减。这意味着,依赖美国市场需求的业务,必须将“政府停摆”和“债务上限博弈”纳入常规风险情景规划。

二

产业分化

制造业持续疲弱是2025年美国经济结构性矛盾的集中体现。2025年12月,美国制造业PMI降至47.9,连续多月低于荣枯线。汽车、纺织等依赖进口原材料的行业产能收缩明显;而服务业、科技与金融行业保持稳定,成为美国经济的主要支撑,产业分化明显。

解析

这不仅仅是周期波动,而是全球化产业链在关税政策下的必然撕裂。依赖全球供应链的制造业部门首当其冲,成本飙升与供应链不确定性导致投资萎缩。而依赖本土市场的服务业则自成一体。商业决策必须回答:你的业务位于这片分裂大陆的哪一端?

三

隐形税负

2025财年美国关税收入达1950亿美元,但对联邦财政贡献不足4%。耶鲁大学预算实验室测算,美国家庭因关税年均额外支出2400美元。核心通胀在7月达到3.1%的五个月高点。住房、医疗等服务价格,持续构成生活压力。

解析

关税的政治意义远大于财政意义。它已成功将成本转化为由美国消费者和企业共同承担的 “隐形税” 。对于出海企业,这意味着一味压榨自身利润来吸收关税的空间已近极限。成本转嫁能力和供应链的本地化深度,将成为新的定价权核心。

四

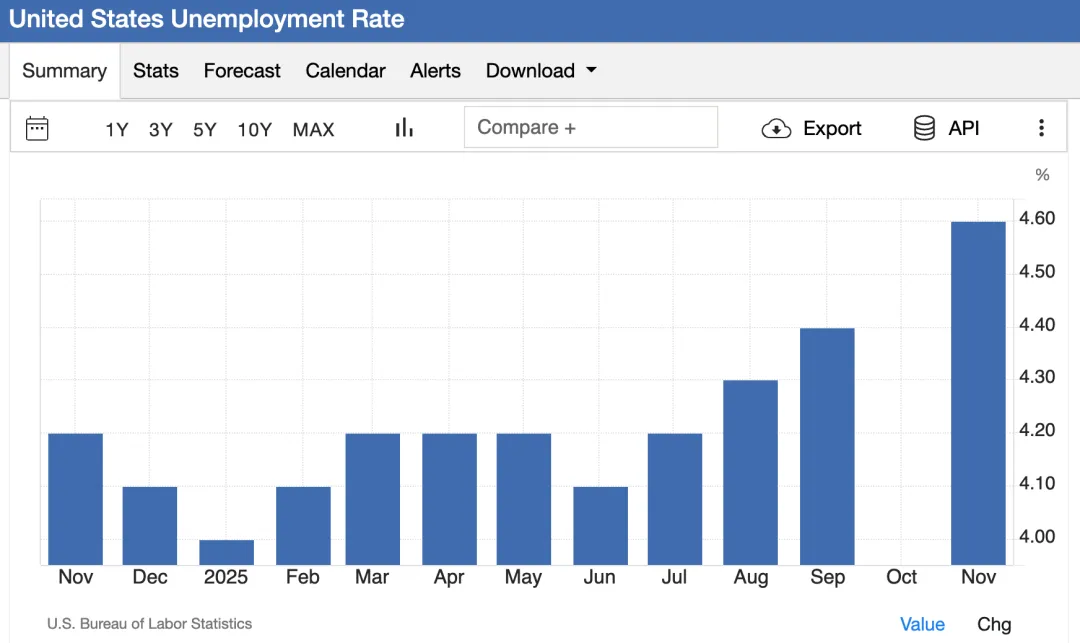

劳动力断流

2025年美国劳动力市场动能减弱。2025年11月失业率升至4.6%,为近四年新高。新增就业岗位大幅放缓,11月仅新增6.4万个,低于市场预期。与此同时,根据皮尤研究中心(Pew Research Center) 基于美国人口普查局初步数据的分析,2025年1月至7月,超过120万移民从美国劳动力市场流失。这一供给侧冲击,成为导致部分行业劳动力短缺与成本上升的关键因素。

美国失业率

解析

失业率升高与新增就业放缓,其深层原因之一是劳动力供给侧的剧烈收缩。移民政策收紧不是社会新闻,而是深刻的“供给侧冲击”。农业、建筑、服务业等依赖移民的行业,正面临永久性的劳动力成本重构。失业率升高与新增就业放缓,其深层原因之一是劳动力供给侧的剧烈收缩。移民政策收紧不是社会新闻,而是深刻的“供给侧冲击”。农业、建筑、服务业等依赖移民的行业,正面临永久性的劳动力成本重构。

五

规则困局

2025年特朗普签署的行政命令数量超其第一任期总和,其中约三分之一遭法律挑战。

解析

政策反复与司法缠斗,已将“合规”从静态的遵守条款,变为动态的风险管理科目。企业法务与战略部门的重要性空前提升,必须能预判政策风向,并准备好“B计划”以应对规则的突然转向。

六

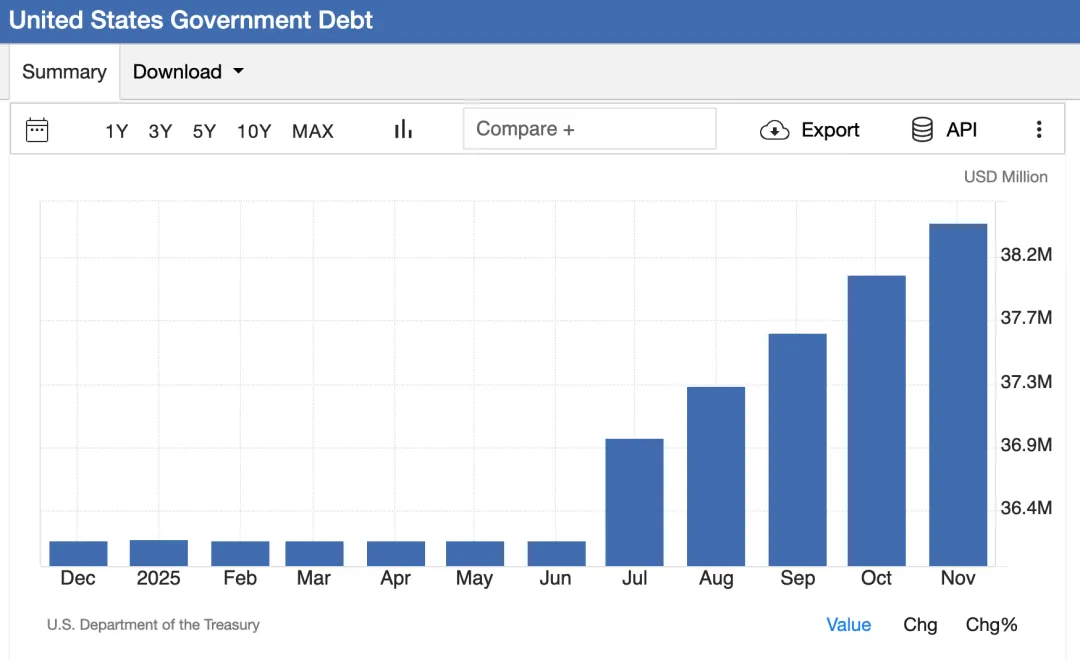

债务悬河

债务问题仍是美国政策空间的核心制约。截至2025年底,美国联邦政府债务规模突破38万亿美元,利息支出突破1万亿美元,美国人均债务达11.2万美元,每个家庭承担的隐性公共债务约28.3万美元。

美国政府债务

解析

债务压力不会立刻引发危机,但会持续吸干长期投资所需的养分,并迫使政府在所有政策选项前,优先考虑短期财政收益。在美长期经营的企业应关注公共投资被挤压后,基础设施、教育等长期竞争力的潜在退化。

回顾2025年,美国经济的关键词并非简单的“增长”或“衰退”,而是 “分化”与“重构” 。对于企业和投资者而言,旧的经验模型正在失效。在新的环境下,决策需基于几个核心认知:接受成本结构的永久性变化,根据产业分化趋势重新定位,并将政策波动性作为常态纳入风控体系。