关注 | 市值破千亿,蜜雪冰城4万店之后的故事怎么讲?

3090

3090

“海外市场已成为蜜雪冰城的战略重点,上市融资,能帮蜜雪冰城用更充足的粮草搭建本地供应链,应对各市场本土低价品牌的竞争,以及当地政策变化、宗教习俗等多方面的挑战。

1997年,张红超怀揣着奶奶给的3000元钱来到郑州,开出第一家“寒流刨冰”小店时,大概想不到这个日后更名为“蜜雪冰城”的街边摊品牌,会在28年后成为资本市场的宠儿。

3月3日,蜜雪集团(以下简称“蜜雪冰城”)登陆港交所。截至下午收盘,蜜雪集团股价涨43.21%,报290港元/股,市值约1100亿港元,约为同在港交所上市的奈雪的茶、古茗、茶百道三家公司市值之和的两倍。此前,这三家公司上市首日皆以跌破发行价收盘。

当喜茶们在一线城市用30元一杯的芝士葡萄争夺白领钱包时,蜜雪冰城在县城商业街用2元冰淇淋、4元柠檬水和6元奶茶构建起另一个平行世界。

如今,蜜雪冰城全球门店数达到45302家,超过星巴克,成为了中国乃至全球最大的现制饮品企业。按饮品出杯量计,蜜雪冰城在国内现制茶饮市场的份额占52.8%(2024年前9个月)。这意味着,在国内平均每卖出两杯现制茶饮,就有一杯是蜜雪冰城。

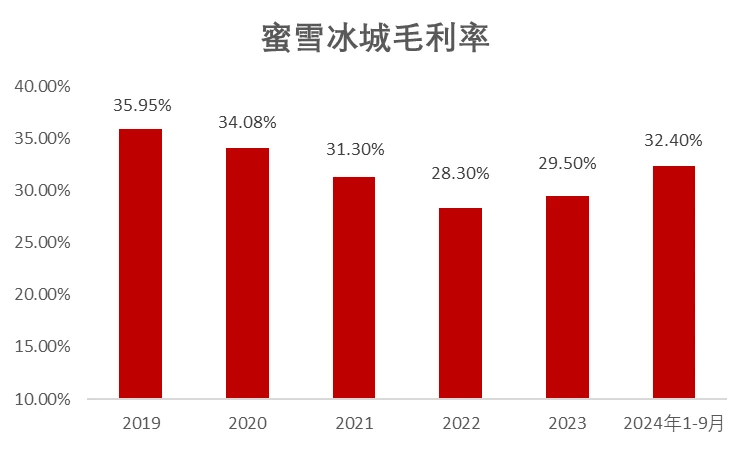

但真正让资本市场疯狂的,是财报中“6元定价、32%毛利率”的魔幻数据组合,以及大体量下,收入和净利润的持续高增长。在2022年、2023年和2024年前9个月,蜜雪冰城的收入同比增速分别达到31%、50%和21%,净利润增速分别为5%、58%和42%。

在公开发售环节,蜜雪冰城的融资认购倍数高达5125倍,认购金额1.77万亿港元,刷新港股 IPO 的历史记录。

重重光环之下,这家卖水的“供应链公司”甫一上市,就进入高光时刻。

不缺钱,也要储备余粮

从账面上看,蜜雪冰城并不缺钱。

2022年、2023年及2024年前3季度,蜜雪冰城分别实现营收136亿元、203亿元及187亿元,净利润则分别为20亿元、32亿元和35亿元。

收入可观,利润颇丰,现金流也很充足。2024年第三季度末,蜜雪冰城的流动资产净值为72.18亿元人民币,其中现金及现金等价物59.8亿元,同比增长59%。

按照招股书,蜜雪冰城此次 IPO 拟募资净额约32.91亿港元,约合人民币30.8亿元,考虑到账面上趴着的近60亿元人民币现金,这个募资金额并不高。

而蜜雪冰城上市的急切有目共睹。

2021年,在奈雪的茶上市后不久,蜜雪冰城就有了 A 股上市计划,并于2022年9月向中国证监会提交了 A 股上市申请,目标是深交所主板。计划搁浅后,又于2024年1月向港交所递交了招股书,但并未进入聆讯环节,该年7月申报材料失效。2025年1月,蜜雪冰城更新上市申请书,第三次冲击资本市场终获成功。

不缺钱的雪王急于上市,一种说法是:背后有投资方的推动。

吴晓波频道的一篇文章认为,蜜雪冰城这样的头部品牌盈利模式已成熟,且当下估值水平较高,而高估值背后是对高增长的预期,在未来日益激烈的竞争环境下,趁现在上市卖个“好价钱”,可能才是最好的选择。

蜜雪冰城第一次也是唯一一次公开融资是在2020年12月,投资方是龙珠美城、深圳蕴祺及天津盘雪,三家公司分别出资9.33亿元、9.33亿元和4.67亿元,持股比例为4%、4%和2%。

龙珠美城是美团旗下的投资基金,深圳蕴祺、天津盘雪的背后则站着高瓴资本和中信产业投资基金。

尽管机构投资者存在退出需求,但2020年12月投资至今不过4年多的时间,按照常规基金5-8年的投资周期来看,“急于变现退出”一说似有牵强,况且蜜雪冰城此次 IPO 发行引入了5名基石投资者,共认购约15.58亿港元,美团龙珠和高瓴资本也位列其中。按照港交所的规定,基石投资者所认购股票至少有6个月的锁定期。

从蜜雪冰城的股权架构来看,上市之前,创始人张红超、张红甫兄弟两人各持股42.78%,又分别通过员工持股平台各持股0.45%,合计持股比例已超过86%。上市后,算上员工持股平台的部分,兄弟二人各自持股比例均略微摊薄至41.27%,合计超过82%。

在创始人控股的架构下,蜜雪冰城此番上市,应更偏向增量融资而非投资者存量套现。也有分析师认为,上市的目的或为公司提供一个潜在的融资通道。

海外市场已成为蜜雪冰城的战略重点,上市融资,能帮蜜雪冰城用更充足的粮草搭建本地供应链,应对各市场本土低价品牌的竞争,以及当地政策变化、宗教习俗等多方面的挑战。

6元钱里的供应链密码

握着鼓鼓的钱袋子,蜜雪冰城要做的第一件事是加码供应链。

按照招股书,蜜雪冰城此次上市募集的资金中,约66%将用于提升公司端到端供应链的广度和深度。

被称为茶饮赛道“卖铲人”的蜜雪冰城,虽然有超过99%的门店为加盟店,但它并不参与经营抽成。在2024年前九个月,只有2.4%的收入来自于加盟费和相关服务费,94.3%的收入来自于食品、包材等商品销售,另外还有3.3%的收入来自设备销售。

作为一家实质上的供应链公司,蜜雪冰城和加盟商之间要保持一种微妙的平衡。二者既是休戚与共的利益共同体,也在利益分配上存在此消彼长的关系。

从过往的毛利率变动来看,蜜雪冰城会适时让渡一些利润给加盟商。比如,2022年,蜜雪冰城主动将69款物料和设备价格下调了15%,帮助加盟商减轻特殊时期的经营压力。

数据来源:蜜雪冰城2022年、2025年招股书(制图:雪豹财经社)

共赢的方案自然是降低采购成本,让蛋糕更好分。

蜜雪冰城走的是性价比路线,核心产品的价格在2~8元之间,均价不过6元。要覆盖门店租金、水电人力、摊销设备及装修等成本,还要为加盟商留出盈利空间,如果蜜雪冰城要保持30%以上的毛利率,必须将单杯饮品的成本压缩到极致。

图片来源:蜜雪冰城招股说明书

因此,蜜雪冰城一直在不遗余力地深耕供应链,设中央工厂,自建专属物流体系,还花10年时间建成了五大生产基地。目前蜜雪冰城的饮品食材自产比例已经高达60%,其中核心饮品食材已经实现了100%自产,采购成本低于行业平均水平,如奶粉和柠檬采购成本比同业分别低约10%和20%以上。

蜜雪冰城甚至开始自己生产包材,将蜜糖和果蜜的包装瓶成本降低了50%,还通过智能工厂和生产线将饮品食材生产的损耗率降到了0.71%,远低于行业平均水平。

就算是外部采购,蜜雪冰城也能凭借规模优势拿到更优惠的价格。以杯子为例,供应商新天力2023年营收已超10亿元,而蜜雪冰城作为它的第二大客户,和第一大客户香飘飘一起,常年占据新天力销售的六成以上。2022年的招股书显示,蜜雪冰城一个杯子的采购均价仅0.18元。

加码供应链,除了要进一步挤出利润空间,蜜雪冰城还计划通过各种举措扩大产能。

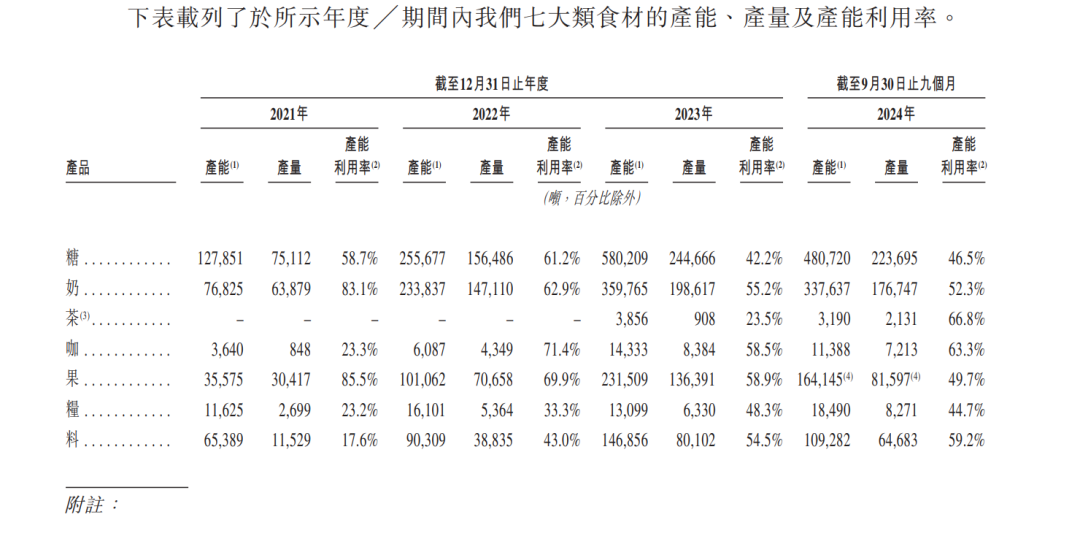

目前看来,蜜雪冰城似乎并不缺产能,五大生产基地的产能利用率尚有空间,还有些产线仍处于爬坡期。

图片来源:蜜雪冰城招股说明书

不过,现阶段蜜雪冰城海外业务的供应链中心仍在国内。据 The Economist 此前的一篇文章,蜜雪冰城印尼门店约90%原材料由中国工厂生产并进口。而随着蜜雪冰城海外业务的扩张和本土化产品的研发,供应链本地化是必然趋势,蜜雪冰城也正计划在东南亚建立一个多功能供应链中心。

4万店之后,还能怎么扩张?

2017年,一个刚刚创业两年的人问张红甫:“怎么样才能开出来1000多家店?”后者认真地对他说:“我们前10年只开了一家店。”

从一家店到1000多家店,蜜雪冰城又用了7年,而从1000多家到4万多家,仅仅过去了6年。

作为对比,从1000家到4万家店,星巴克用了26年,麦当劳用了54年。

早期的蜜雪冰城,在市场定位、产品方向、加盟策略和运营管理上反复尝试,摸索出了适合自己的业务模式,随后快速复制、扩张。截至2024年9月底,蜜雪冰城在国内共开了40510家门店。

不过,门店密度的增加也在影响蜜雪冰城的平均单店业绩。

2024年前9个月,蜜雪冰城平均单店日均终端零售额同比下滑5%,平均单店饮品出杯量减少了6400多杯,平均单店日均订单量也减少了9笔。

蜜雪冰城已不再为加盟门店设置区域保护范围,只要“该店址消费者流量高且对现制饮品的需求未得到满足”,蜜雪冰城会批准“与现有门店相距200米外的拟设店址”。

在招股书的风险提示中说:“随着我们在现有市场继续开设新门店,我们无法保证新门店不会蚕食现有门店的业务。”

根据国证国际的数据,蜜雪冰城42%的加盟商经营两家及以上门店。虽然老加盟商开设新门店有政策倾斜,但由于区域保护范围的消失,也有加盟商吐槽:“(临近点位的新门店)必须拿来做,不然流量会被其他人抢走。”

蜜雪冰城也注意到了这一点,加盟雪王正变得越来越难。社交平台上,甚至出现了各种加盟面试攻略。

但这并不意味着蜜雪冰城要放慢开店的脚步。据《晚点》的一篇报道,张红甫曾在一次高管会议上豪言“我们要开100万家店”,虽是一时兴起的玩笑话,张氏兄弟的野心却是真实的。

要实现更大的规模,蜜雪冰城正在有意识地让门店“沉下去”“走出去”。

高性价比的蜜雪冰城在下沉市场渗透率一骑绝尘,超过了第二名至第五名之和。2024年第三季度末,蜜雪冰城有57.2%的门店位于三线及以下城市,而在一线城市只有4.8%。

蜜雪冰城也认为自己的机会在那里。根据其在招股说明书中引用的数据,三线及以下城市现制茶饮店市场规模的复合年增长率在所有城市线级中增速最快,到2028年,将占到总体市场规模的51.6%。

华创证券曾在2024年3月时做过一个测算,假设按照新一线城市每2.9万人拥有一家蜜雪冰城的密度为标准,雪王在三线及以下城市的门店总数将接近5万家。

更大的空间还在海外。

2018年,蜜雪冰城以越南为首站,试水东南亚市场,开启了全球化战略。2021年,张红超在内部提出了“两美元让全球人民吃好喝好”的目标。2023年9月,按照当时的门店数计算,蜜雪冰城已经成为东南亚市场排名第一的现制茶饮品牌。

截至2024年9月底,蜜雪冰城共在11个国家开设了4792家海外门店,其中印尼2667家,越南1304家,均沿用了国内的加盟方案。

张红甫曾在简书上连载过10万字的创业日记,记录蜜雪冰城从1997年至2017年的坎坷发展历程。虽然日记内容现已被清空,但互联网上留下的碎片中,有这样的记录:2016年圣诞节,张红甫回顾过去一年的经历,感觉“就像坐了一万次的过山车”,他向伙伴们道了辛苦,并说出了自己的梦想:10年后,要让至少10亿人分享甜蜜。

如今,能在9个月卖出71亿杯的蜜雪冰城,显然不会再满足于10亿人的客户量级。目标不是一开始就在终点处,野心会将它一点点撑大。