惊!一年蒸发3亿!深圳大卖净利暴跌超60%

697

697

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

“对顶级大卖而言,少赚就是亏”,这句扎心总结,正是跨境电商老牌大卖傲基股份2025年的真实写照。

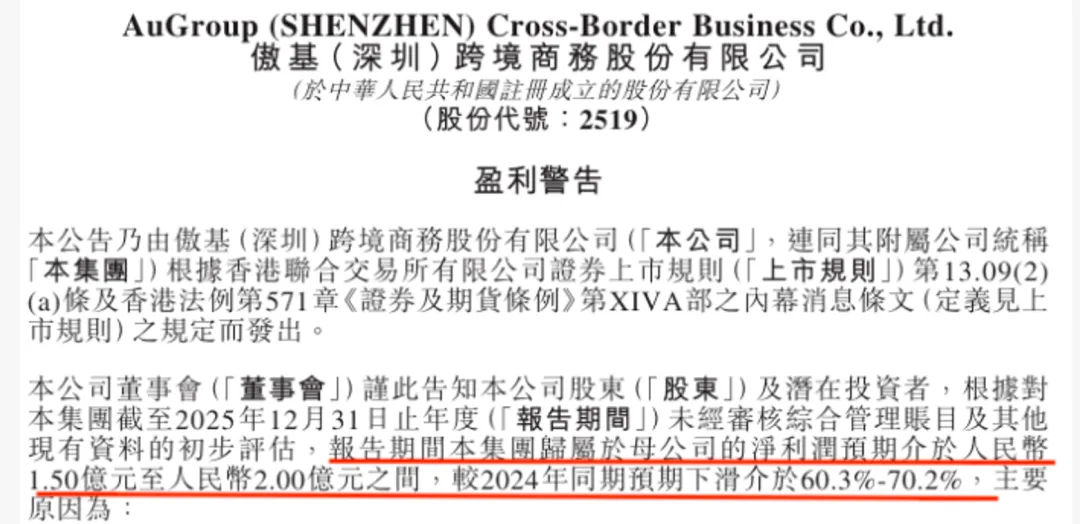

近日,傲基发布2025年盈利警告,预计全年归母净利润仅1.5亿-2亿元,较2024年的5.04亿元同比下滑60.3%-70.2%,净利润一年缩水超3亿元。

消息一出便引发资本市场震荡,截至发稿,公司市值仅为20.35亿港元。

业绩落差:标杆企业的利润 “腰斩”

傲基股份成立于2010年,专注家具家居类产品在线零售,依托亚马逊、沃尔玛等第三方平台开拓海外市场,物流解决方案业务亦是核心收入来源。

2024年11月,傲基登陆港交所,跻身百亿营收俱乐部,成为跨境电商行业公认的标杆企业。

然而短短一年,这家老牌大卖便遭遇利润 “腰斩式” 下滑,其背后的遭遇多重叠的冲击。

面对显著的业绩波动,傲基在公告中明确了四大核心影响因素,每一项都直击企业盈利核心:

1. 关税突变,成本承压

美国是傲基核心市场,2025年美国加码关税,针对家具家居、家电等傲基主力品类发起关税补缴和反倾销调查,直接导致公司毛利率从34.2%骤降至28.6%,盈利空间被大幅压缩。

2. 孵化烧钱,利润稀释

受2021年亚马逊封号事件影响,傲基决心摆脱单一平台依赖。2025年,公司重点布局独立站、搭建AI运营体系,并孵化智能家居、大健康等新品类。尽管上半年研发投入同比大涨40%至1.8 亿元,但新业务营收贡献不足5%,尚未形成盈利能力,反而拖累整体利润。

3. 重资产反噬,规模缺位

为强化供应链,傲基持续加码海外仓布局,2024年末已在欧美拥有33个仓库,2025年进一步新增租赁仓库。但使用权资产摊销导致营业成本激增,对应订单量与收入增长未能同步跟上,重资产反而沦为盈利负担。

4. 自配送亏损,成本高企

2025年新启动的自配送业务,因初期单量不足、订单密度低,配送与分拣成本居高不下,陷入持续亏损,进一步加剧利润压力。

行业镜像:从红利到内卷的转型之困

事实上,傲基的困境并非个例。作为曾经 “华南城四少” 之一,其发展历程正是中国跨境电商行业的缩影——借平台红利崛起,遇挫折后艰难转型。

早期高度依赖亚马逊的模式,在封号事件后暴露致命短板,促使傲基走上全链路转型之路,而这条道路本就充满巨额投入与利润牺牲。

傲基踩过的坑,更是当下整个跨境电商行业的集体困境:曾经,依托中国供应链红利与海外平台流量红利,卖家粗放式铺货、盲目扩规模就能实现高速增长;但如今行业底层逻辑已变,全球贸易摩擦加剧、欧美消费市场疲软、赛道内卷升级,同质化竞争与价格战愈演愈烈,运费、仓储等刚性成本持续上涨,曾经的红利空间已所剩无几。

傲基2025年的业绩承压,不仅是企业自身的转型阵痛,更给整个跨境电商行业上了生动且深刻的一课,其影响远超企业自身,推动全行业重构发展逻辑。

从行业影响来看,傲基的案例警示所有卖家:跨境电商野蛮生长时代已彻底落幕,靠红利起飞的日子一去不返。未来行业竞争核心,将从 “拼规模、拼铺货” 转向 “拼抗风险能力、拼成本控制、拼节奏把控”。

对于中大件品类卖家而言,关税与地缘政治风险不可预测,提前布局多平台、多市场,做好风险预案,是生存必修课;对于所有转型中的卖家,新业务孵化需理性,不可盲目all in,唯有平衡好现金流与当期利润,才能避免长期布局拖垮当下生存根基;重资产投入更需踩准节奏,物流、仓储等布局必须与订单规模匹配,否则只会沦为 “吞钱无底洞”。

总结而言,傲基的利润跳水并非个例,而是跨境电商行业转型期的必然阵痛。它深刻提醒所有跨境卖家,转型与创新是长期发展的必经之路,但理性经营、风险可控才是立足之本。

未来,只有那些能够精准把控成本、稳步推进转型、有效对冲风险的企业,才能在愈发激烈的竞争中站稳脚跟,实现可持续发展。