身上用的、十五秒出效果、40美元——TikTok Shop爆款就这么简单?

303

303Marketplace Pulse最新追踪了TikTok Shop美国站超过两百万件产品的销售数据,揭示了一个清晰而残酷的真相:在TikTok Shop,爆款不是“搜索出来的”,而是“演出来的”。

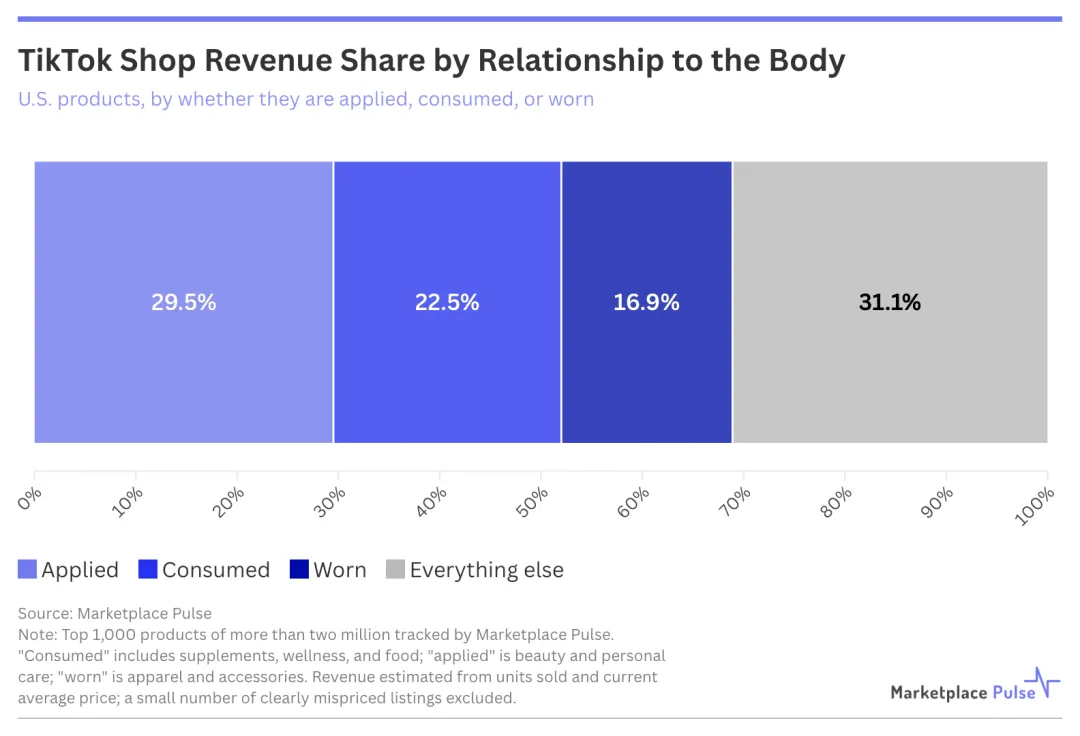

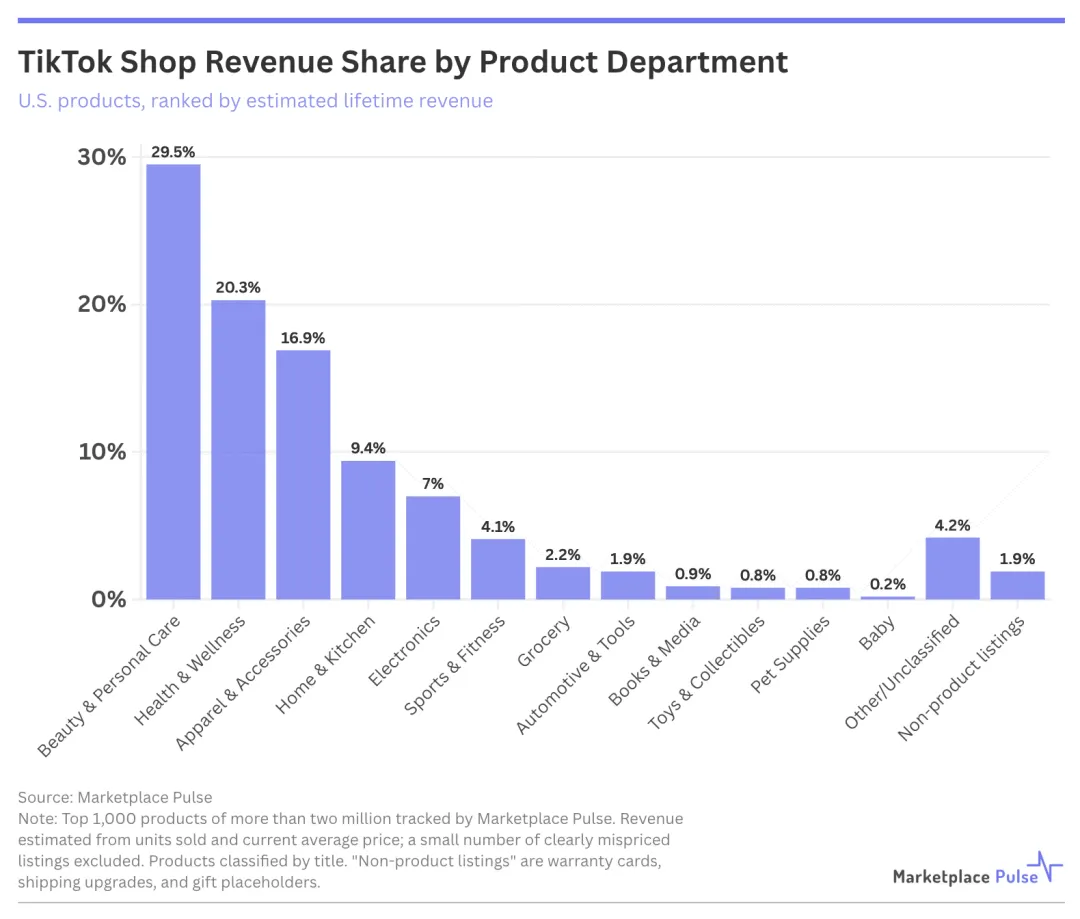

美国终身销售额排名前1000的产品中:

超过三分之二的收入来自涂抹在身体上、植入身体或佩戴在身上的产品。

美妆个护贡献了约30%的追踪收入,健康和养生接近20%,服装和配饰约占17%。

剩下所有品类——家居用品、电子产品、汽车配件、工具、宠物用品、书籍——加起来只占三分之一。

这不是偶然,这是TikTok Shop内容电商逻辑的必然结果。

在亚马逊上,长尾是重点,选择是王道,几乎任何查询都能返回结果。

TikTok Shop正好反过来。需求不是被搜索满足的,而是被视频创造的。用户打开TikTok本来只是想刷点穿搭教程、化妆教程或者搞笑段子,刷着刷着就在视频里完成了支付,全程没离开信息流。

这条链路决定了什么样的产品能成为爆款:

那些能在15秒内展示出明显“前后对比”或可感知效果的产品。

一瓶精华液抹上去皮肤亮了,一条塑形紧身裤穿上腿细了,一罐绿粉冲下去精力足了——这些都能在镜头前完成“个人转变”的视觉叙事。但换一根新的HDMI线?在15秒的视频里,它只是一根线。

这解释了为什么身体相关产品占据了TikTok Shop的绝对主导地位——它们天然具备“可演示性” ,而“可演示性”是内容电商的第一生产力。

价格数据同样揭示了TikTok Shop的独特逻辑。

顶级产品的中位数售价约为40美元,约三分之二的产品价格低于50美元。2025年全平台的平均客单价为20.43美元——这意味着头部产品的定价显著高于平均水平。

为什么是40美元?

这个价格足够高,让交易有意义;又足够低,让用户不需要离开信息流做太多心理挣扎就能下单。从“看到产品”到“决定拥有”之间的心理差距,40美元比400美元缩小得快得多。

成功的组合是高度一致的:

产品有明显效果,按冲动定价,由将内容视为主要渠道的品牌销售。

TikTok Shop最容易被误解的一点是:很多人以为爆款靠的是“一条视频爆了”。

但数据讲述了一个不同的故事。

在TikTok Shop首个完整年份中,二十家最大的卖家中有十三家仍位列前1000名产品,这些早期赢家合计占据了114个顶级产品,约占所有品牌收入的四分之一。

他们的优势不在于最初的病毒式传播瞬间,而在于围绕它构建的系统——联盟网络、内容节奏、库存深度,这些都让他们在第一段视频发布后仍能持续获得曝光。

头部品牌的投入强度令人咋舌。

以Goli、Medicube为代表的领先品牌,每月新增合作达人已达到约1.5万人次。Top200店铺在2025年的平均合作达人数量达到13,437人。

美妆与保健类商家在达人合作数量上尤为突出,一方面源于该类目对种草内容的依赖性,另一方面也说明品牌普遍倾向于“广覆盖+多频率”策略来强化品牌声量与产品曝光。

这种机制是一种能力,而非运气——这意味着它是可以学习的。

TikTok Shop的卖家结构,比亚马逊更加“头重脚轻”。

Marketplace Pulse对近10万名美国TikTok Shop卖家的数据显示:

排名前1%的卖家(不足900家)贡献了平台60%的GMV。

排名前0.1%(不足90家)更拿下了超过四分之一的份额,头部卖家的平均历史销售额已突破1亿美元。

作为对比,在亚马逊,约1.6%的活跃卖家(不到8000家)贡献了其第三方GMV的一半。

而在TikTok Shop,排名前1%的卖家轻松突破了50%的门槛。更触目惊心的是:排名后50%的卖家仅贡献了约0.1%的GMV。

平台的筛选机制进一步强化了这种模式。

TikTok Shop会给卖家授予徽章,其中“官方商店”和“金星”级别代表着经过验证、表现更佳的商家,平台会优先展示这些商家。

“官方商店”卖家的销量大约是未认证卖家的40倍;

“金星”卖家的销量则接近未认证卖家的18倍。

平台自身的信号会将需求导向那些已经取得突破的卖家。TikTok Shop的生态里,赢家是能用内容反复验证“可演示效果”的品牌。

现在距离TikTok Shop美国站上线不过几年时间,2025年全年销售额已超140亿美元。这场内容电商的红利远未结束,但规则的轮廓已经清晰。理解规则、适应规则、然后系统化地执行——这才是TikTok Shop的真正赢家之路。

紫鸟浏览器专注于安全提速中国电商出海,相关信息均来源于各大跨境资讯平台,仅提供给卖家朋友们参考,不代表自身观点和立场。