德国VAT税改前稽查来袭! 跨境卖家应对指南请查收!

1662

1662自2025年下半年起,德国税务局对2018至2021年间的增值税申报展开了全面稽查,给广大跨境电商卖家带来了前所未有的合规压力。

面对税局稽查,不少卖家手足无措,不知道该如何处理流程、规避风险?

别慌!我们已为大批跨境电商卖家处理该类查税案件,全程通过邮件+电话双重方式与税局高效对接,加速案件处理进程,凭借专业的处理能力和亮眼的处理结果,收获了广大客户的认可与信赖。

↑案例客户反馈1

↑案例客户反馈2

今天,我们就为大家详细拆解德国18-21年查税案件的处理流程及应对要点,助力卖家平稳渡过稽查期!

税务稽查处理流程:

全链路税务稽查解决方案

解析稽查信件:

协助卖家解读税局信件内容,明确稽查范围、期限、要求提供的资料清单。

交叉核验数据,提供合规方案:

收集销售数据、发票、物流单据、清关文件、历史申报回执、进项抵扣凭证、店铺信息等,识别漏报、少报、错报、抵扣不合规等问题,提供合规方案。

税额核算与修正申报:

按德国税法重新计算实际销项/可抵扣进项/应补税额/应退税额,按德国税局要求完成更正,附上说明与证明材料,降低罚款风险。

税局沟通申诉:

会计师专业对接税局,统一口径、提交解释说明、补充材料,定期查询处理状态,及时反馈卖家,降低店铺被封风险。

税调结案跟进:

税局审核结果分为认可修正申报和不认可修正申报两类,不同情况步骤与时效均不同,以税局实际处理进度为准。

01

收到欠税+利息信件

02

支付欠款并入账

03

逃税罚息核定程序

04

收到逃税罚息通知函并支付

05

税局解封并寄出解封信

06

店铺解封,案件完结

01

支付首次修改申报计算的欠税

02

将水单发给税局,询问是否认可申报

03

若不认可:向税局申请告知差额,进行二次修改申报;或者等待税局的最终核定税金+利息信件

04

支付并入账,启动逃税罚息核定程序

05

收到逃税罚息通知函并支付

06

税局解封,店铺解封,案件完结

温馨提示:

➤ 申报被认可,一般不会封店,只需按时支付欠款即可。

➤ 修正申报提交后,税金需在1个月内缴纳,逾期将产生滞纳金(Säumniszuschlag)!

自发货订单如何处理?

德国税局目前已将自发货订单直接纳入应税范围,若卖家想要尝试申诉,必须准备完整的自发货证明材料,且材料需能将每笔业务的进项、销项及相应凭证明确关联!

➤ 完整年份账簿记录

➤ 物流轨迹、货运单

➤ 发货地点与金额

➤ 仓储/物流合同、海关单据

......

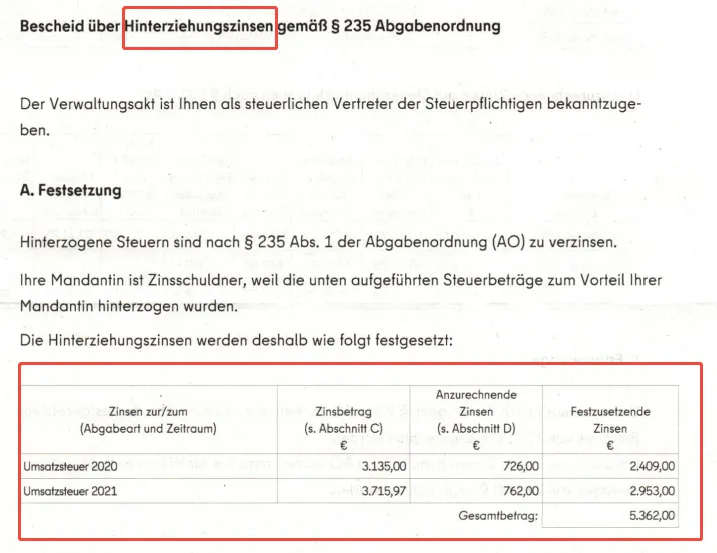

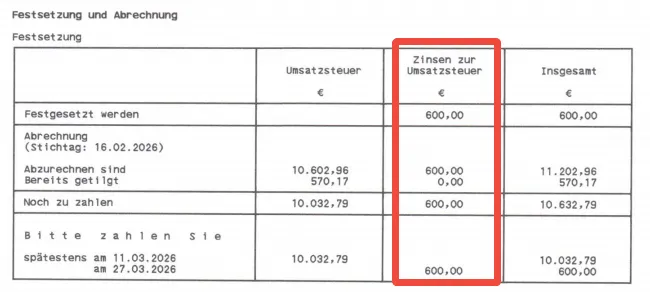

补税利息VS逃税罚息?

补税利息(Nachzahlungszinsen)

➤ 性质:

依据§238AO,核心是补偿国家税款延迟入库的损失一因2021年增值税核定调整(原核定金额低于最终应缴金额),纳税人需补缴税款差额,利息按“年利率1.8%”计算,体现“补偿性”(利率接近市场基础利率,无惩罚属性)。

➤ 计算公式:

补缴税金×1.8%×逾期天数/365

逃税罚息(Hinterziehungszinsen)

➤ 性质:

依据§235AO,核心是纳税人未在法定期限内据实足额缴纳增值税,税局按月利率0.5%计收高额逃税利息,体现“惩罚性”(年利率6%,远高于普通利息)。同时采用“双重计息抵扣”,对纳税人此前已缴部分利息进项“抵扣优惠”,避免重复征收。

➤ 计算公式:

(补缴税金×计息月数×0.5%)-已支付的补税利息

➤ 核定时效:

约1~1.5个月,由税局财政部门专项负责