不只报国内主体了!亚马逊Q4税务数据同步推送香港、美国公司

858

858这两天,跨境卖家群里被同一个问题刷屏:"不是说境外主体不报送吗?"

起因是——用香港公司、美国公司注册的店铺,陆续收到了亚马逊推送的2025年Q4税务数据邮件,邮件标题和内容与国内主体收到的完全一样。

消息一出,群里瞬间炸锅。

这次推送,境外主体也在里面

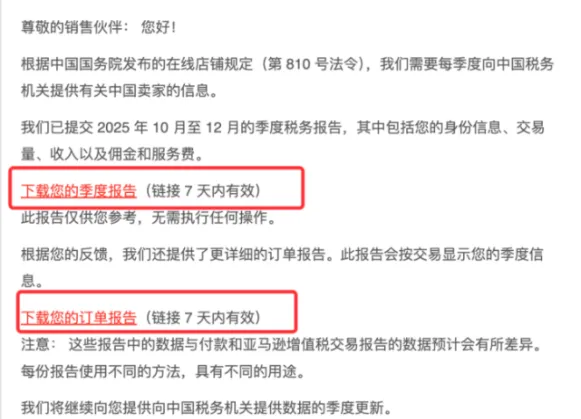

3月27日,亚马逊向卖家推送了2025年Q4(10月至12月)的税务数据报告,包含两个下载链接:季度汇总报告和订单级别明细报告。

让不少卖家没想到的是,这次推送的范围不只是国内主体。从卖家晒出的邮件来看,香港公司注册的店铺收到了和国内主体完全一样的邮件,标题是"查看您的2025年10月至12月的中国税务报告",正文说明同样是依据810号法令,每季度向中国税务机关提供中国卖家信息。

还有卖家透露,自己用美国公司注册店铺,但实际控制人绑定的是中国内地身份证,这次同样收到了推送。

目前还不能完全确认这是普遍规律还是系统判断逻辑,但信号已经很明确:税务数据的报送范围,已经不只盯着国内主体了。

为什么境外架构开始失效?

圈子里流传已久的"换境外主体规避报送"逻辑,背后有一个前提:系统按公司注册地判断是否报送。

但从这次的情况来看,亚马逊的判断逻辑很可能走的是身份核验维度,也就是看实际控制人的身份归属,而不是公司注册地。只要背后绑定的是中国内地公民身份,不管公司注册在香港还是美国,数据依然会被纳入报送范围。

换句话说,公司的壳换了,但底层的数据链条还在。

这和更大的背景一脉相承:海关、银行、电商平台、税务机关的数据通道已经在持续打通,经营全貌正在被一点点拼完整。单纯靠架构上的设计来"隔离"数据,效果已经越来越有限。

这份税务数据里,藏着哪些细节?

这次Q4推送的数据比之前更细,值得卖家认真看一遍:

季度汇总报告是税局直接用来和卖家申报数据比对的总账,两个数字对不上,预警就来了。

订单级别明细分为两份:收入明细按订单维度统计销售与退款,费用明细按站点维度覆盖佣金、FBA配送费、广告费、仓储费等全类型费用,双语标注、汇率折算都已处理好。

有几个细节需要特别注意:

统计口径是发货日期,不是到账时间。 很多卖家习惯按回款申报收入,但税局认可的是平台报送的全口径收入,两者之间本来就存在时间差,差额一旦超过预警阈值,会被直接标记异常。 仓储费数据要单独核查。 有卖家发现Q4明细里只有两个月的仓储费,第三个月数据缺失,这个情况有可能被认定为漏报,需要重点核对。 下载链接有效期只有7天,尽快下载备份。

现在能做什么?

第一,先把账对清楚。 把亚马逊报送数据和后台数据的差额来源搞清楚——退款口径差异、汇率折算差、发货与到账时间差,分别是什么原因造成的,做好记录。

第二,确认推送落到了哪个主体。 如果去年下半年换过主体,11月之前的数据推送到旧主体,11月之后的推到新主体,两边都要确认一遍,别有遗漏。

第三,查税务数据走独立环境。 多店铺卖家不要在本地电脑上同时打开多个店铺的税务数据,也不要直接点邮件里的链接操作,建议通过紫鸟等运营工具分开查看,避免触发店铺关联。

第四,成本端凭证整理好。 支付单、对账记录尽量留存完整,等后续相关政策明确后可以作为依据使用。

最后说一句

群里有卖家问:"那现在换主体还有什么用?"

答案可能不太好听:与其折腾架构,不如先把账算清楚。 数据已经在系统里了,跑不掉的。主动理清账目、提前和主管税局沟通口径问题,比被动等通知要稳得多。

合规这件事,已经不再是选择题了。