布局自研芯片,DeepSeek正在跳出大模型舒适圈

9

9

当大多数AI厂商还在单纯卷版本更新的时候,DeepSeek已经卷到了自研芯片领域。

Claw123获悉,DeepSeek早在一年前就秘密启动自研AI项目,现阶段低调扩招芯片研发团队,持续对接芯片设计团队和晶圆代工、存储供应链等上下游企业,目前处于早期架构设计阶段。

不同于外界猜想,DeepSeek放弃研发难度极高的训练芯片,将全部重心放在推理芯片上,开启了软硬件一体化转型。

普通人一般很难区分“训练芯片”和“推理芯片”,但这是看懂DeepSeek造芯逻辑的核心。我们可以这样简单区分:

训练芯片,是AI的学习阶段。企业投喂大量的文本、数据、素材,通过数万张GPU长时间不停运算,耗时数月完成一次模型的迭代升级。训练属于低频、超大算力、一次性重投入,DeepSeek V4完整过程的迭代训练,靠的就是大规模的算力集群,不需要持续消耗算力。

推理芯片,是AI的工作阶段。用户的每一次对话,企业的每一次调用,都需要实时推理运算。而推理属于高频、全天候、持续性消耗,也是AI企业日常算力开销的主力。

而DeepSeek聚焦推理芯片赛道,是结合行业现状与自身业务的理性选择。

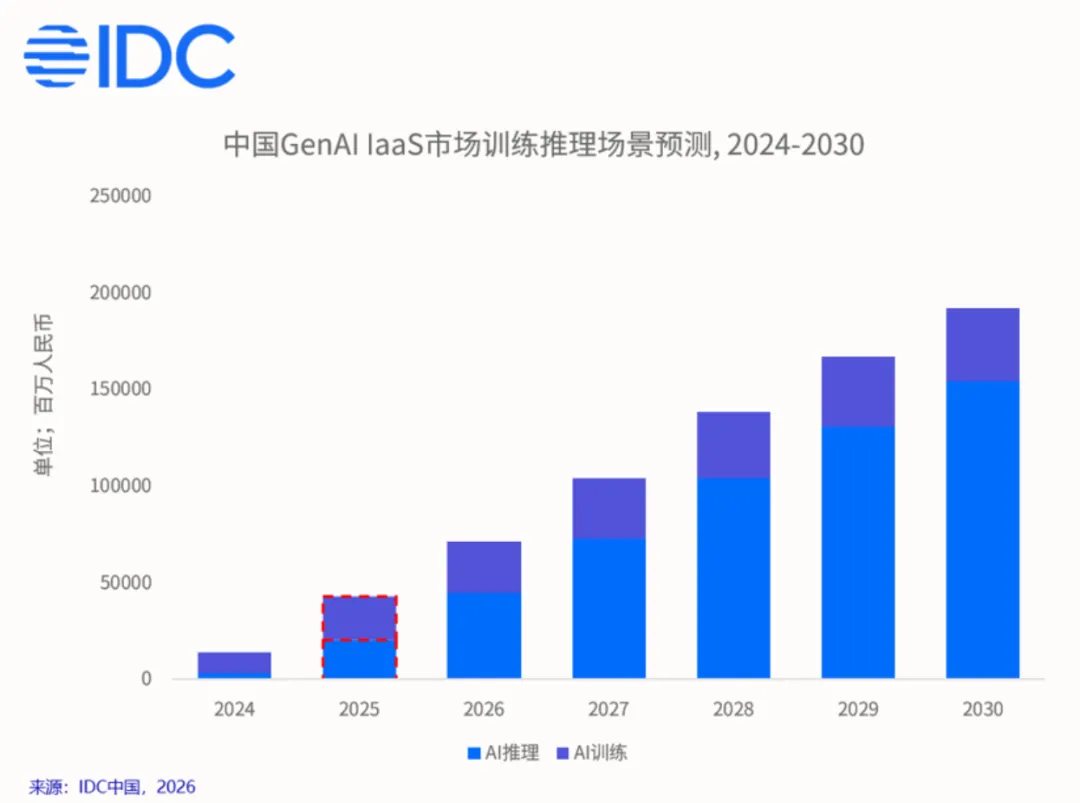

IDC全球AI算力结构统计数据显示,目前全球AI整体算力消耗中,训练算力仅占32%,而推理算力高达68%。也就是说,AI行业近七成的硬件成本、电力成本、运营及维护成本全都消耗在推理环节。

▲IDC统计数据

Claw123了解到,DeepSeekV4系列模型上线后,海内外调用量大幅上涨,日间高峰期GPU集群长期处于满载状态。市面上英伟达、昇腾芯片属于通用硬件,难以对单一模型进行精准优化。

推理芯片研发门槛相对更低,研发整体过程更可控。高端的训练芯片对于制作流程、核心算力这些方面要求极高,完整项目投入数十亿,研发失败率高。而推理芯片主打低功耗,低成本,场景适配,无需极致算力参数,整个周期基本上在2-3年左右,资金投入、研发风险比较低,适配当下DeepSeek的发展现状。

总而言之,DeepSeek的造芯之路不是激进扩张,而是聚焦自身核心痛点,兼顾风险和收益的务实布局。

从表面上看,DeepSeek下场自研芯片是成本优化的选择。究其深层原因,本质是海外算力制裁、国产生态短板双重约束下的自救方式。

过去数年,英伟达几乎垄断国内AI算力市场,巅峰时期占据中国加速卡市场95%以上份额,国内几乎所有大模型企业起步阶段,都依托英伟达GPU集群完成模型训练和运行。

随着海外出口管制持续收紧,H100、H800等高端算力芯片全面停止对华出口,国内市场仅能采购阉割之后的H20版本,并且采购周期长达3-6个月,长期面临供需矛盾。

▲图源:美国之音

DeepSeek早期的R1、V3模型。训练算力完全依托英伟达H800集群。在高端芯片断供后,才开始全面适配国内算力平台。

DeepSeek创始人梁文峰曾坦言:资金不是企业发展最大的难题,高端算力供给不稳定,才是长期悬顶的风险。一旦外部政策再度收紧,现有库存芯片耗尽,企业的发展将会直接受限。算力掌握在海外厂商的手中,始终存在隐患,自研成为唯一的长效解决办法。

而从国内看,华为昇腾是国内大模型最核心的算力基座。2025年华为AI芯片出货量达81.2万张,撑起国内算力半壁江山,足以满足大模型基础训练和推理的需求。

但硬件达标并不意味着体验达标,国产AI芯片最大的短板在于软件生态滞后。英伟达数年的积累搭建起CUDA生态,基本匹配所有AI代码。国产芯片起步晚,适配度低,往往需要工程师多次调整才能让大模型稳定运行。

更关键的是,国内的昇腾、寒武纪等芯片,标准都由芯片厂商制定。DeepSeek只能被动适配,不能根据自身的运行逻辑、流量特点定制硬件,模型最佳性能无法完全释放。

一边是海外芯片随时断供,一边是国内芯片适配不足的现状,双重困境推动DeepSeek走向自研专属推理芯片。

纵观整个AI行业,并非只有DeepSeek意识到算力自主的重要性。2026年以来,全球头部AI企业纷纷下场自研推理芯片,避开高风险的训练芯片赛道,通过硬件自研提升稳定性,几乎已经成为了行业内的统一打法。

Chat GPT背后的OpenAI,长期陷入高额推理成本的困境。据Claw123了解,其每月算力开销达数十亿美元,大部分成本被硬件覆盖。为了摆脱英伟达依赖,2026年6月Open AI正式推出了自研推理芯片Jalapeño,采用博通负责硬件设计、台积电加工的合作模式。

▲Open AI推出自研推理芯片消息

这套模式的逻辑清晰直白,通用GPU针对性差,无法满足Chat GPT高强度、精准化的运行需求。自研专用推理芯片,是降低长期运行成本的最佳选项。

反观国内,与DeepSeek造芯消息同时揭露的,还有智谱AI也已启动自研推理芯片洽谈合作,计划为GLM-5系列模型定制专属硬件。

▲智谱也启动自研芯片

智谱AI的困境和DeepSeek高度相似,GLM-5.2版本上线后,海外平台调用量暴涨,算力缺口急剧扩大。同时企业被列入美国实体清单,无法购入英伟达高端芯片,全程依赖国产芯片又存在适配性不足的问题。

目前智谱项目同样处于早期阶段,落地周期预计达到两年以上。

对比OpenAI、智谱AI、DeepSeek三家企业的整体布局,全部优先研发低门槛、高需求的推理芯片,放弃烧钱且高风险的训练芯片。核心目标也趋于一致:降低推理成本,稳定硬件供应。这也从侧面印证了DeepSeek的自研布局,是贴合行业现状的理性选择。

从芯片的研发规律来看,DeepSeek的自研芯片依旧远水解不了近渴,但从长期来看,或许将给整个行业带来结构性影响。

芯片从整体架构、仿真测试、多次更新到最终落地,行业通用周期通常为2-3年内。也就是说在短期内,DeepSeek依旧要依赖英伟达的存量芯片和华为昇腾算力,现有的峰谷定价模式也将持续,以平衡日间算力峰值。

国内的算力市场短期内维持英伟达、华为、平头哥、寒武纪多方共存的局面。英伟达依靠CUDA生态存量维持优势,国产AI承担兜底任务,头部大模型企业未来几年或将保持外购算力维持运营、低调布局自研芯片的发展模式。

同时也必须正视风险,芯片研发本身失败率极高,实验效果不及预期的情况也时有出现。DeepSeek的自研芯片项目,同样具有不确定性。

如果自研芯片顺利落地,将带来一系列的连锁影响。

首先对于DeepSeek而言,推理成本下降以后,就具备了下调API定价、强化市场竞争力的空间。软硬件一体的技术优势,也能在更大范围内提升市场竞争力。

对国内AI行业而言,过去由厂商定义芯片标准,AI企业被动适配;未来大模型企业参与硬件设计,芯片适配算法,将最大化释放模型的性能。同时也将带动国内晶圆制造、芯片生产、存储等上下游产业链走向升级,完善AI算力生态。

放眼全球,AI算力体系或将走向中外分流,海外依托已有体系打造高端算力产业,国内则依托自主产业链实现底层突围。未来AI行业的核心竞争力,将不再局限于模型参数和算法效果,芯片+算法的一体化能力,或将成为行业竞争的标准。

峰谷定价调节短期算力压力,自研芯片布局长期底层突破,DeepSeek的双重布局,折射出国产大模型当下的真实发展困境和转型方向。

自研芯片投入巨大且周期漫长,充满不确定性,DeepSeek项目仍处于早期阶段,最终的落地效果尚无定论。但不可否认的是,国产AI算力垄断格局正在被打破,海外成熟硬件和国内自主算力体系并行发展将成为行业新常态。

未来AI赛道机遇与挑战并存,行业格局尚未定型,更多全新的可能性仍在等待解锁。