境外主体失效!亚马逊Q4报送港、美主体涉税数据

5978

5978

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

近期,跨境电商圈被一句 “不是说境外主体不报送吗?” 彻底刷屏。

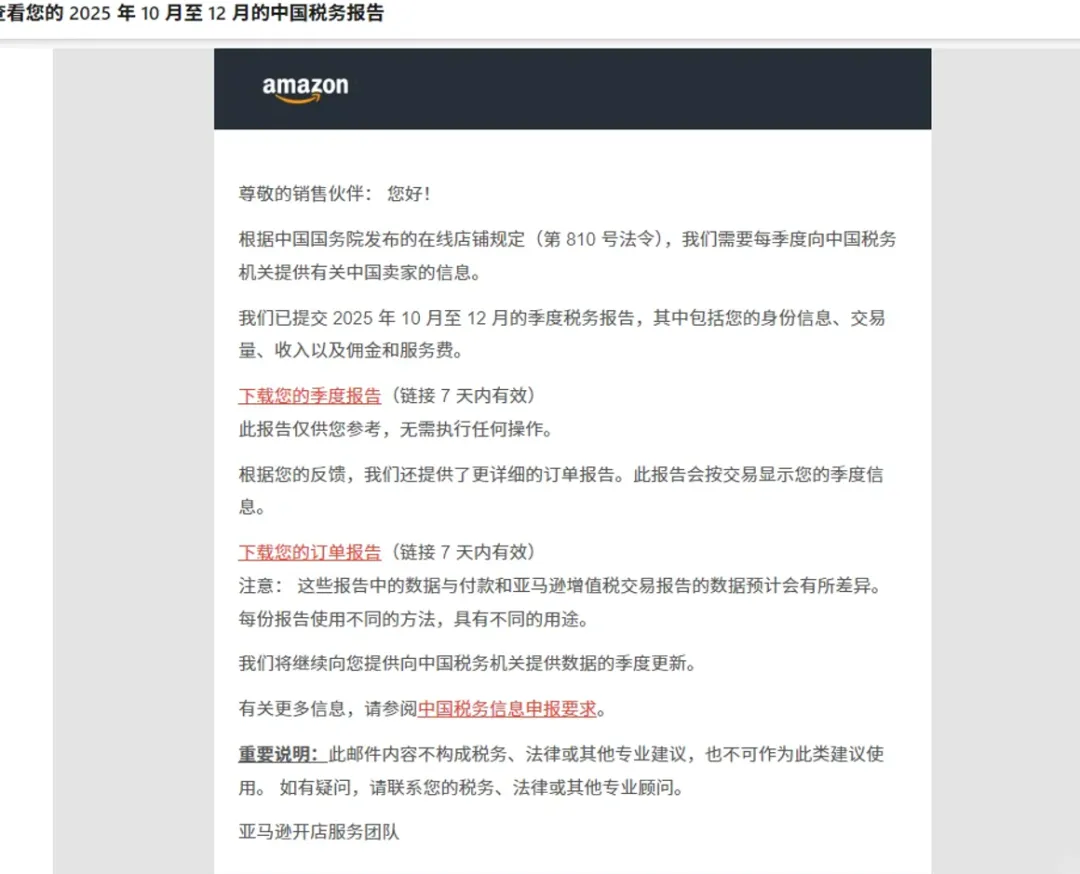

多位卖家证实,以香港公司、美国公司等境外主体注册的亚马逊店铺,均收到了2025年Q4(10-12月)的税务数据推送邮件,邮件标题、内容与国内主体店铺完全一致,均明确提及依据第810号法令向中国税务机关报送中国卖家信息。

这一信号彻底打破了 “境外主体可规避税务监管” 的行业共识,标志着跨境电商税务监管进入穿透式、精细化的全新阶段。

01

监管逻辑重构:

穿透注册地,锁定实际控制人

此前,不少卖家将香港、美国等境外主体视为 “税务避风港”,认为更换店铺主体就能实现风险隔离,甚至扎堆注册境外公司、更换主体。

但此次亚马逊Q4税务数据推送,彻底颠覆了这一认知。

从监管判定标准来看,不再以公司注册地为核心依据,而是直接穿透至实际控制人。只要店铺实际控制人是中国内地身份证持有者、中国税收居民,即便公司注册在香港、美国等境外地区,且店铺运营、供应链依托国内,都会被认定为 “中国卖家”,经营数据同步报送至中国税务机关。

多位卖家反馈,1月份刚更换的香港主体店铺、美国公司注册且实控人为内地身份的店铺,均收到了推送邮件,此前的 “换主体避监管” 操作彻底失效。

这一转变的核心是“实质重于形式”的监管原则落地。依据2025年6月实施的国务院第810号令《互联网平台企业涉税信息报送规定》及国家税务总局2025年第15号公告,境内外互联网平台均需按季度向中国税务机关报送中国卖家的身份、交易、收入、费用等全量涉税信息。

亚马逊作为全球合规平台,严格执行该规定,通过身份核验逻辑判定 “中国卖家”,而非仅看公司注册地。

02

数据报送升级

精细化到订单

相较于2025年Q3首次税务数据报送,此次Q4推送的税务数据实现了精细化、全维度升级,监管颗粒度大幅提升。

(一)数据维度全面细化

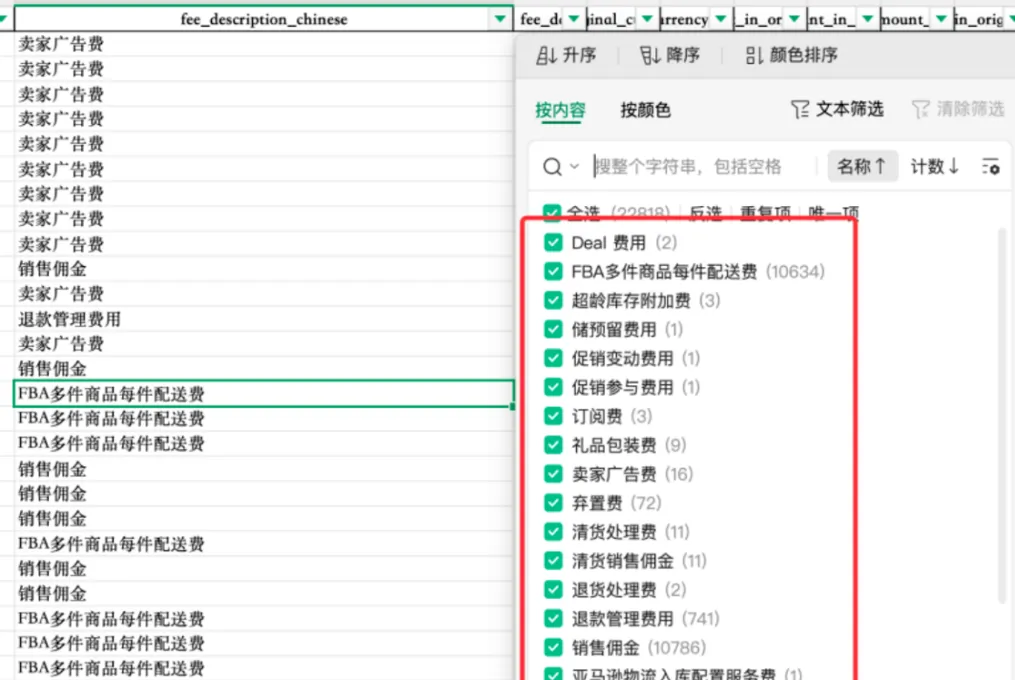

Q3报送数据相对粗糙,销售额与卖家核算差额较大;而Q4数据直接精细到订单级别,覆盖FBA配送费、广告费、销售佣金、仓储费、清货费、弃置费、入库配置费、优惠券费用、订阅费等全平台费用。

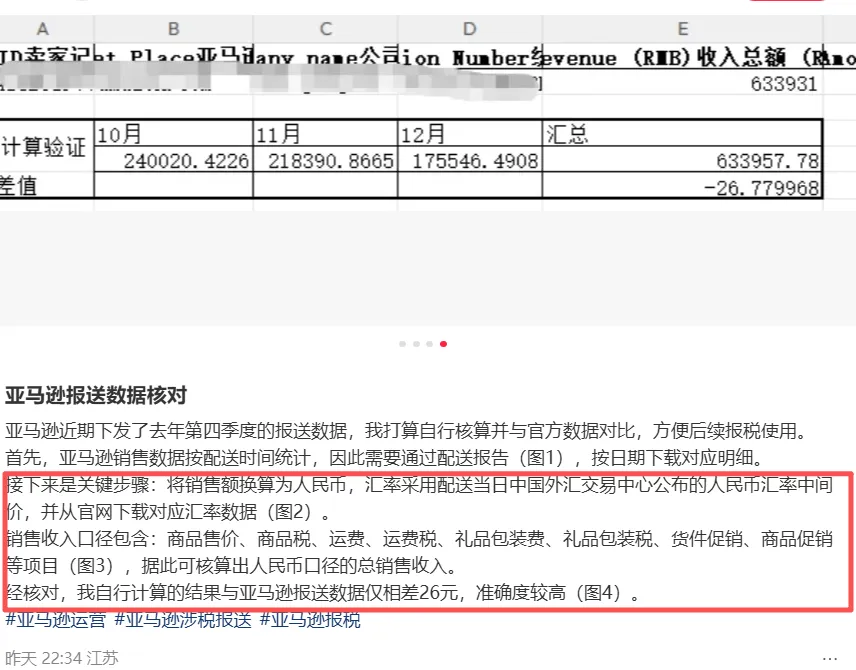

所有数据按站点拆分,汇率按配送当日中间价逐单换算,订单明细一笔可查,核算差额大幅缩小。

(二)报告形式双重覆盖

本次推送包含两个独立下载链接,同步提供季度汇总报告与订单级别明细报告,形成“总账+明细” 的完整数据体系:

季度汇总报告:呈现各站点收入、退款、费用等汇总数据,是平台报送口径下的总账视图;

订单级别明细报告:按订单维度统计收入与退款,按站点维度统计全类型平台费用,成本端核心构成一目了然。

(三)监管风险显著提升

税务机关此前仅掌握卖家销售额数据,如今通过平台报送的全量收入与成本数据,可直接精准框定卖家毛利区间。若卖家申报数据与该区间偏差过大,系统将直接标红预警。

同时需注意,税局认可的是平台报送的全口径收入(收入总额=商品价格+商品税+运费+运费税+礼品包装费+礼品包装税-促销折扣),而非卖家实际回款金额。且亚马逊数据按订单配送日期统计,与回款到账时间存在时间差,按回款申报的习惯已不符合监管要求,极易触发数据异常预警。

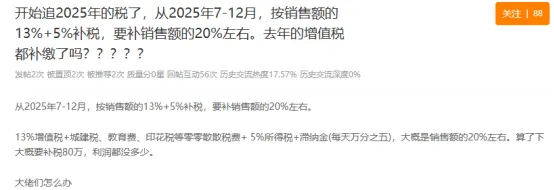

此前,已有多地税局在Q3报送后约谈卖家,有一般纳税人被要求按销售额13%补缴增值税,叠加附加税、企业所得税、滞纳金,综合税负接近销售额20%,补税金额远超实际利润。

此次数据精细化升级,意味着 “低申报、零申报” 的操作空间彻底消失,跨境电商税务监管进入 “数据裸奔” 时代。

03

合规成为必选项

此次亚马逊Q4税务数据穿透境外主体,对跨境电商行业产生了颠覆性影响,传统 “体外循环、利润留存” 的操作模式彻底行不通。

(一)境外架构 “隔离” 效果失效

以往卖家通过香港公司、美国公司等境外主体收款,不申报国内税务,认为可规避监管。但如今平台数据直连税务机关,结合CRS全球信息交换、银行流水、物流信息的全面打通,资金流、货物流、数据流形成完整闭环,任何隐匿收入的行为都无处遁形。

单纯更换境外主体、搭建多层架构的 “换马甲” 操作,已无法规避税务监管,反而可能因主体复杂、数据混乱引发更多合规风险。

(二)卖家经营策略转向合规

面对监管升级,越来越多卖家放弃折腾境外架构,转向主动合规。可采取以下措施:

立即自查数据:下载亚马逊Q4税务报告,核对汇总数据与订单明细,梳理收入、成本、费用差异,分析原因并留存凭证; 规范账目申报:理清所有店铺账目,按平台全口径收入规范申报,主动补缴历史欠税,避免税务稽查风险; 优化主体架构:若保留境外主体,需确保其具备实质经营(如雇佣当地员工、租赁办公场所、独立业务决策),避免被认定为空壳公司,同时做好境内外税务合规,避免双重征税; 规范资金流转:使用正规跨境支付机构收付款,杜绝个人账户、地下钱庄等不合规资金通道,确保资金流可追溯。

亚马逊2025年Q4税务数据穿透境外主体,是跨境电商税务监管从 “宽松” 到 “严格”、从 “形式” 到 “实质” 的关键转折点。

这一变化并非偶然,而是国家规范跨境电商新业态、打击偷逃税行为、维护税收公平的必然趋势。

对于跨境卖家而言,“钻空子、避监管” 的时代已经过去,合规经营不再是选择题,而是生存与发展的必选项。与其纠结于境外架构的 “无用”,不如将精力放在数据梳理、账目规范、税务合规上,主动适应监管要求,建立合法合规的经营体系。

只有坚守合规底线,才能在日益规范的跨境电商行业中行稳致远,规避税务风险,实现长期健康发展。