2%核定、无票抵扣、赛维模式,这三大难题,同时有了答案

2075

2075最近,一份《跨境电商企业涉税问题相关口径》文件在跨境圈内疯传。

国税总局的跨境电商税务征管口径,已正式下发至全国各省市税局。

深圳龙华区更是率先行动,已启动卖家摸排,不少卖家已接到税管员的主动沟通电话。

消息是真实的。

这份文件,解决了困扰跨境卖家多年的三个核心难题:

第一,历史旧账怎么算——核定征收税率正式敲定;

第二,没有发票怎么抵扣——海外凭证效力正式明确;

第三,多店铺怎么核算——"赛维模式"获官方认可。

下面,我一个一个拆解。

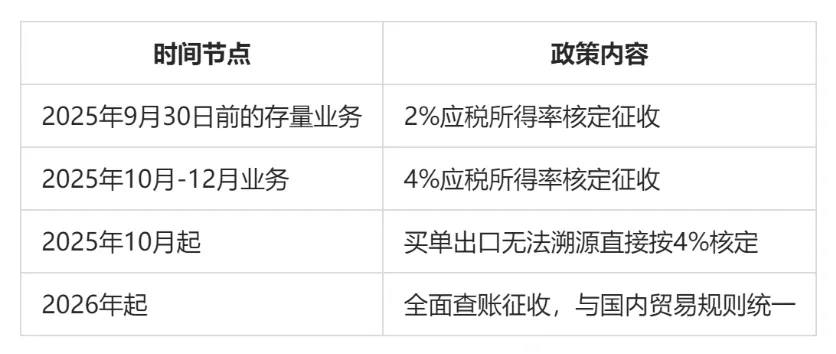

一、2%和4%,历史旧账的最低成本解法

先说最多人关心的问题:

过去那些年,没有好好申报的收入,现在怎么处理?

这次文件给出了一个明确的分级核定标准:

2025年9月30日之前的业务:应税所得率按 2%利润率执行

2025年10月至12月的业务:应税所得率按 4%利润率执行

什么意思?

举个例子:

你2024年的亚马逊销售额是1000万,按2%的应税所得率,应税所得额就是20万,再按企业所得税税率计算,实际税负极低。

这是什么概念?

这相当于国家给了跨境卖家一次低成本"补票"的机会。

不管你过去的账有多乱、历史遗留问题有多复杂,只要在窗口期内主动完成申报,就能以行业最低的税率把历史旧账清干净。

查账征收的核心逻辑是"收入减成本减费用等于利润",再按25%法定税率计算企业所得税,要求每一笔收入和成本都有合规凭证支撑。

相比之下,2%的核定征收,是历史上难得一见的低成本合规窗口。

但有两点必须说清楚:

第一,这份文件目前并非官方红头文件,属于临时性窗口指导,具体落地以当地税务指导单位的口径为准。

第二,这个窗口期是有时限的。 核定征收的红利只覆盖2025年及以前的存量业务。

从2026年开始,跨境电商将全面切换为查账征收,和国内贸易的征管规则完全统一。

每一笔收入、每一笔成本,都必须有凭证支撑、有据可查。

粗放经营的时代,正式落幕。

二、"无票抵扣"难题,终于有了官方解法

困扰跨境卖家多年的第二个核心难题,这次也有了明确答案。

问题是这样的:

跨境电商的成本费用,大量发生在境外:亚马逊佣金、海外仓费用、境外广告投放、物流费用……

这些费用,根本拿不到中国税务机关认可的增值税发票。

过去,这些费用无法在税前扣除,卖家要么多交冤枉税,要么铤而走险做假账。

这次文件明确了:

✅ 境外发票、收据(Invoice/Receipt)可直接作为税前扣除凭证

✅ 拿不到正式发票的,亚马逊等平台后台下载的费用明细(含交易时间、双方信息、金额),同样认可

这是一个历史性的突破。

它意味着跨境卖家终于可以用真实发生的境外成本来合规抵扣,不再需要为了凑票而绞尽脑汁。

但有一个关键细节必须注意:

费用扣除有明确的比例上限。

亚马逊平台佣金普遍在15%左右,但税前扣除上限仅为5%;广告费扣除同样有对应额度要求。

这意味着即便实报实销,实际税负仍可能偏高。

做财务规划的时候,这笔差额必须提前算进去,不能想当然地以为"有票就能全扣"。

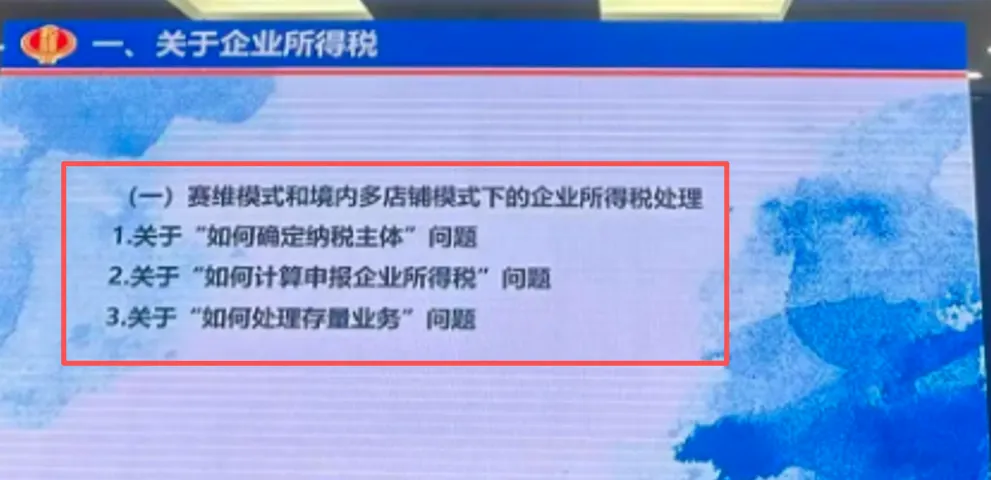

三、"赛维模式"获官方认可,多店铺卖家的账务难题彻底解了

说完了税率和凭证,再来说说多店铺卖家最头疼的问题:

旗下有3家、5家、甚至10家店铺,成本费用怎么分摊?每家店铺怎么单独申报?

过去这个问题没有标准答案,各地税务局口径不一,卖家只能摸着石头过河。

这次文件给出了明确的标准:

同一运营主体下的多家店铺,可由运营方统一核算成本,成本费用按各店铺收入占比分摊,再由各店铺分别申报。

举个例子:

你旗下有3家亚马逊店铺,收入占比为6:3:1。

总成本100万,按6:3:1分摊,三家店铺分别承担60万、30万、10万的成本,再各自完成申报缴税。

这个方案,业内称为"赛维模式",以跨境电商头部企业赛维时代的财税架构为蓝本,此次获得官方层面的正式认可。

对于店群模式的卖家来说,这是一个真正意义上的好消息。

账务核算有了标准,申报逻辑有了依据,历史遗留的多店铺账务问题,终于可以按照统一的规则来处理了。

四、"买单出口"终结——物流商和代理出口企业的好日子到头了

说完了卖家的利好,再来说一个对部分从业者来说不那么友好的消息。

买单出口,正式终结。

这次文件明确:

2025年10月起,代理出口业务若无法溯源到真实委托卖家,直接按4%应税所得率核定征税。

这一规则的影响是深远的。

过去,"买单出口"是跨境行业内公开的秘密——货主借用物流商或贸易公司的抬头出口,规避税务监管,双方各取所需。

这条路,现在被彻底堵死了。

新规将倒逼物流商、代理出口企业严格审核货主信息,建立完整的委托出口溯源记录。

对于还在使用买单出口模式的卖家来说,现在是切换到合规报关模式的最后窗口。

继续拖下去,风险只会越来越大。

五、窗口期有多长?现在该做什么?

把上面四个核心内容梳理清楚之后,行动路径非常清晰。

时间线是这样的:

现在就要做的五件事:

✅ 第一件事:立刻评估历史税务遗留问题的体量

把过去几年的销售额数据梳理出来,按2%的应税所得率估算一下历史税务缺口大概有多大。

这个数字,是你决定是否主动申报补税的基础。

✅ 第二件事:主动联系主管税务部门,了解当地落地口径

这份文件目前是临时性窗口指导,各地落地口径可能存在差异。

主动联系税管员,了解当地的具体处理方式,争取最有利的处理方案。

✅ 第三件事:开始系统整理境外费用凭证

亚马逊后台的费用明细、境外发票、收据——从现在开始系统归集,按月整理,确保每一笔境外成本都有对应凭证。

✅ 第四件事:多店铺卖家按"赛维模式"重新梳理账务逻辑

按各店铺收入占比重新分摊历史成本费用,建立标准化的多店铺核算体系,为后续申报做好准备。

✅ 第五件事:2026年查账征收的账务体系,现在就要开始搭建

查账征收要求每一笔收入和成本都有合规凭证支撑。

从现在开始规范账务处理,完整留存平台费用清单、海外收支凭证、四流合一资料,提前为2026年的全面查账征收做好准备