无票免征试点!跨境电商卖家们迎来利好

7363

7363诸多跨境电商卖家为实现发票规范开具及经营层面的更高合规性,往往会受到上下游合作方的多重制约。其中,供应链端工厂的配合度问题,更是直接影响着卖家能否达成每一笔收支款项的票据可追溯管理,而这一难题,长期以来都是跨境电商行业普遍存在的共性痛点。

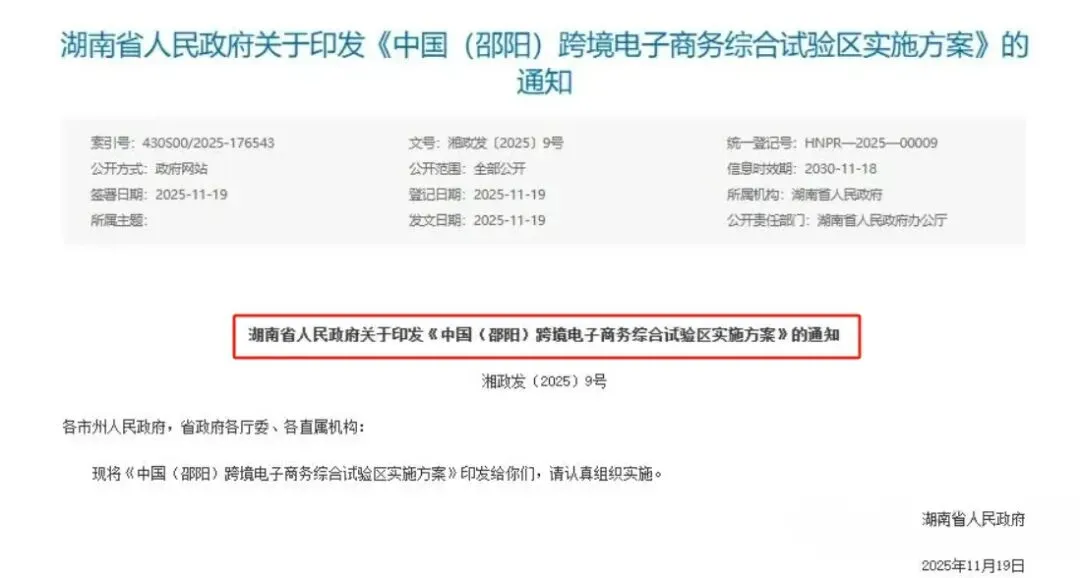

长期以来,“无票难合规、有票成本高” 的困境,像一道无形的枷锁,束缚着行业的规模化、阳光化发展。而近期广州、深圳、杭州、湖南等地密集落地的跨境电商 “无票免征” 试点政策,正打破这一僵局,为行业带来一场从 “票据驱动” 到 “数据验真” 的税务治理变革,也为运营者开辟了一条低成本合规的新路径...

“

新政解码:无票免征到底 “免” 什么?

要理解这场政策红利,首先要厘清 “无票免征” 的核心内涵。不同于传统出口退税 “以票控税” 的逻辑,跨境电商领域的 “无票免征” 全称为 “跨境电商零售出口无票免税政策”,其政策依据可追溯至财税〔2018〕103 号文件,而 2025 年 11 月以来多地的试点,则是对这一政策的实操性落地。

从适用范围来看,当前试点政策有明确的场景和主体限定。以广州为例,首批试点面向注册在当地的速卖通卖家,仅针对 “9610” 跨境电商 B2C 直邮出口模式,卖家即便无法获取上游增值税专用发票,只要能提供 “订单 - 商品清单 - 物流轨迹 / 收汇凭证” 的完整数据链路,即可享受出口环节增值税免征待遇。

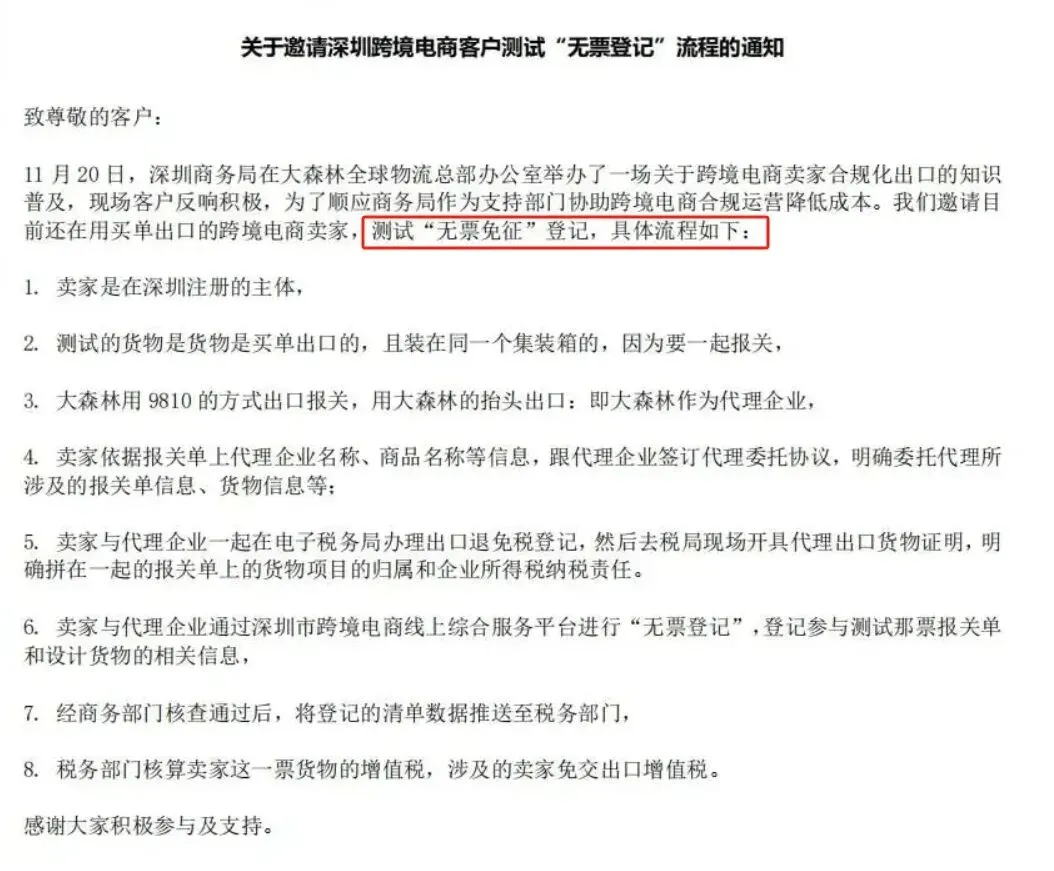

深圳的试点则更进一步,不仅覆盖 9610 模式,还成功开出全国首张 9610 清单模式下的《代理出口货物证明》,并开始拓展 9810 海外仓模式的应用场景,卖家通过跨境电商线上综合服务平台完成 “无票登记”,经商务、税务系统比对 “三单信息” 一致后,即可完成免税核准。

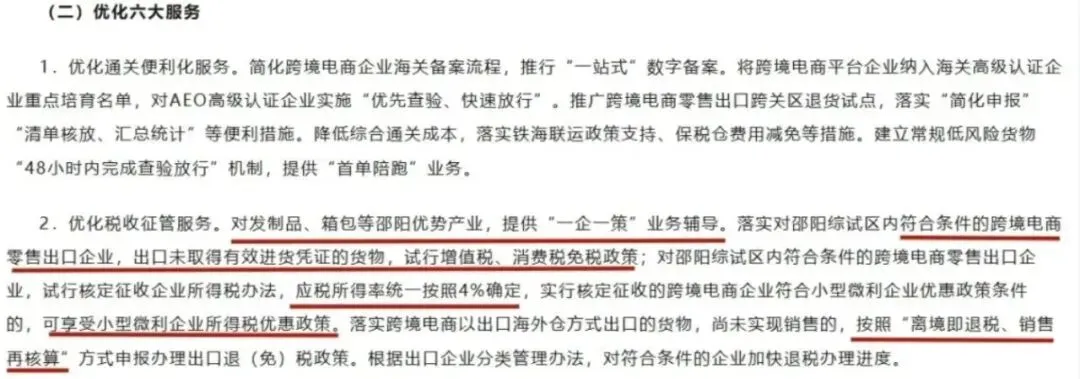

需要特别注意的是,“无票免征” 并非 “全税种豁免”。政策仅针对出口环节的增值税和消费税,企业所得税、个人所得税仍需按规定申报,其中综试区内企业可申请按 4% 的应税所得率核定征收企业所得税,叠加小微企业优惠后实际税负更低;同时,该政策不适用于 9710 跨境电商 B2B 直接出口模式,因其面向企业客户,供应链相对稳定,不存在普遍缺票问题。

“

三重利好:为中小卖家卸下合规枷锁

对于长期在 “发票缺口” 和 “合规风险” 间挣扎的跨境电商运营者而言,无票免征新政的落地,无异于一场及时雨,其价值集中体现在三个维度。

一是降本增效,根治 “凑票” 顽疾。过去,不少中小卖家为获取进项发票,需向供应商额外支付 3%-6% 的税点,部分企业还需配备专人管理发票档案,人力和资金成本居高不下。新政实施后,运营者无需再为发票奔波,既省去了税点支出,又能将释放的现金流和人力资源投入到产品研发、品牌推广等核心业务中。广州试点的首批卖家测算,仅发票相关的直接成本就能降低 15%-20%,合规管理效率提升超 30%。

二是明晰路径,化解 “灰色” 焦虑。在此之前,大量无票卖家被迫选择 “买单出口”“低报货值” 等不合规方式,时刻面临税务稽查、补缴税款的风险。而新政提供了官方背书的合规通道,以深圳为例,试点明确要求卖家告别 “买单出口”,通过正规的 9610 或 9810 模式申报,让运营者从 “提心吊胆经营” 转向 “安心拓展市场”,彻底摆脱灰色地带的束缚。

三是灵活选品,优化商业模式。对于资金有限、供应链碎片化的中小卖家而言,9810 海外仓模式存在流程复杂、资金门槛高的问题,而 9610 模式下的无票免征,为其提供了轻量、低试错成本的合规方案。运营者可根据自身规模,在直邮和海外仓模式间灵活切换,例如饰品、3C 配件等小件商品可走 9610 直邮,大件家居用品则布局 9810 海外仓,实现商业模式的精准适配。

“

风险提示:把握政策边界,筑牢合规底线

在拥抱政策红利的同时,跨境电商运营者也需警惕潜在风险,严守政策适用的边界。

首先是数据真实性红线。新政的核心是 “数据验真”,税务部门通过平台、海关、物流、收汇等多维度数据交叉核验企业资质,若存在伪造订单、篡改物流轨迹、虚报收汇信息等行为,不仅会被取消免税资格,还可能面临补缴税款、罚款乃至吊销经营资质的处罚。因此,运营者需确保所有提交数据的真实性和完整性,留存相关凭证至少 5 年备查。

其次是区域和平台限制。当前无票免征仍为试点政策,广州仅限速卖通平台,深圳、杭州也有明确的注册地和平台要求,未覆盖区域的卖家暂无法享受。运营者若想参与试点,需先完成综试区企业注册和平台备案,同时关注政策扩围动态,避免因资质不符错失红利。

最后是税种申报的完整性。部分卖家容易混淆 “无票免征” 的适用税种,忽略企业所得税的核定或据实申报。建议运营者建立专业财税台账,或委托跨境电商财税服务商,确保各税种申报无遗漏,避免因税务疏忽引发风险。

“

未来展望:从试点到普惠,合规成核心竞争力

从广州、杭州的率先试水,到深圳、湖南的快速跟进,无票免征政策的扩围态势已十分明显。业内普遍预测,一旦试点模式被验证有效,政策将迅速复制到亚马逊、TikTok Shop 等主流平台,并覆盖全国更多跨境电商综试区,最终实现从 “区域试点” 到 “行业普惠” 的跨越。

对于跨境电商运营者而言,这场政策变革不仅是短期的成本红利,更是行业洗牌的信号。未来,企业的核心竞争力将不再局限于选品和运营能力,税务合规性、数据透明度、供应链稳定性将成为新的竞争维度。建议运营者提前布局:

完善数据链路,打通订单、物流、收汇等环节的数据对接;

优化供应链,逐步建立可追溯的采购体系;

关注政策动态,及时跟进试点扩围和模式创新,在合规框架内实现可持续增长。

“

写在最后

告别 “发票焦虑” 只是起点,随着跨境电商税务治理向 “数据驱动” 转型,一个更规范、更健康的行业生态正在形成。对于运营者而言,读懂政策、用好政策,才能在新一轮的行业升级中抢占先机。

本文图片源于网络,如有侵权请联系删除,谢谢。