AMZ123获悉,近日,电商解决方案公司 Lengow 发布了一份基于600家商户真实交易统计数据的法国电商平台排行榜,首次从数据层面系统呈现了法国市场的真实格局。榜单明确排除了亚马逊、Temu、AliExpress 等非法国平台,聚焦本土电商平台的市场发展态势。

AMZ123获悉,近日,电商解决方案公司 Lengow 发布了一份基于600家商户真实交易统计数据的法国电商平台排行榜,首次从数据层面系统呈现了法国市场的真实格局。榜单明确排除了亚马逊、Temu、AliExpress 等非法国平台,聚焦本土电商平台的市场发展态势。

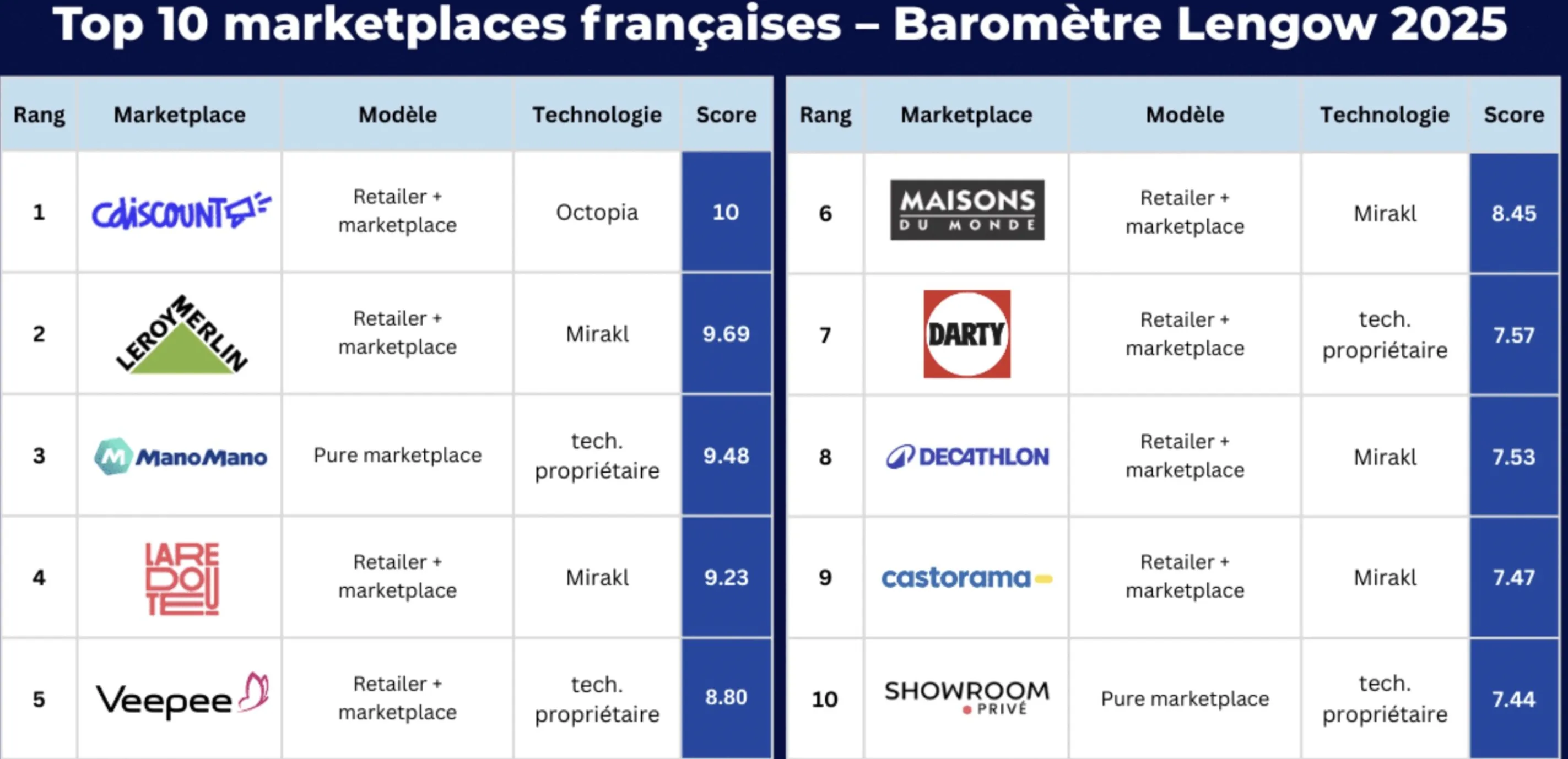

排名结果显示,Cdiscount位居榜首。这家总部位于波尔多的平台延续了其在卖家中的核心地位,其以自营与第三方商家并行的混合模式起家,如今已明显向平台化运营倾斜。排在第二位的是传统家装零售商Leroy Merlin,第三位为 ManoMano。

榜单其余位置同样体现出法国电商生态的多样性,La Redoute、Veepee、Maisons du Monde、Darty、Decathlon、Castorama 以及 Showroomprivé 依次进入前十名。尽管这些平台在商品结构、目标用户和运营策略上各不相同,但它们有一个显著共性,即大多源自传统零售体系,而非纯互联网背景的电商公司。

Lengow 的数据显示,这种由零售商主导平台业务的模式,是法国市场的一大特色。以 Leroy Merlin、Darty 和 Decathlon 为例,这些品牌原本以线下门店网络著称,但在电商平台建设方面起步较早,逐步将 marketplace 发展为核心业务之一。

相比之下,在不少欧洲国家,本土零售商未能形成有效对抗,市场更多被亚马逊等国际平台占据。

从更广泛的欧洲范围来看,法国在平台模式的普及程度上同样处于领先位置。根据 RetailX 的研究,在欧洲前1000电商平台榜单中,21%的平台总部设在法国,这一比例高于英国、德国等同样活跃的电商市场。尽管法国并非欧洲交易规模最大的国家,但在平台化转型方面表现出更强的系统性和持续性。

这一结构性优势,也体现在技术层面。榜单中的多家平台采用了成熟的第三方平台解决方案,例如 Mirakl 或 Octopia,以加快平台招商和运营效率;同时,也有平台选择自建系统,如 ManoMano 和 Veepee,通过自研技术强化差异化能力。这种技术路径的多样性,反映出法国电商平台在发展阶段和战略选择上的成熟度。

Lengow 在报告中指出,在当前环境下,法国品牌和卖家面临的关键问题已不再是“是否进入平台”,而是“进入哪些平台”。随着电商平台成为法国零售体系中的标准配置,平台与卖家之间的匹配度、行业适配性和长期协同能力,正在取代单纯的流量规模,成为更重要的决策因素。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy