5年连亏4.12亿!深圳3C大卖杰美特把一手好牌打稀烂

452

4524月25日,深圳3C大卖杰美特披露2025年年度报告,揭开了曾与安克创新同日上市、被誉为 “跨境手机壳第一股” 的明星企业,正陷入成立以来最严峻的经营困境。

杰美特从2020年上市时营收8.55亿元、净利润1.06亿元的高光时刻,到2025年营收6.3亿元、归母净利润亏损5617.37万元,业绩断崖式下滑的背后,是跨境代工模式的集体痛点、自有品牌投入高企、汇率波动冲击与跨界自救的艰难试探。

01

高光不再:

业绩持续恶化,亏损逐年扩大

作为2006年成立于深圳、主营手机配件研发生产的企业,杰美特2020年登陆资本市场后一度风光无限,核心产品手机壳深度绑定华为、三星、苹果等头部厂商,ODM/OEM代工与自有品牌双轮驱动的模式被市场看好。

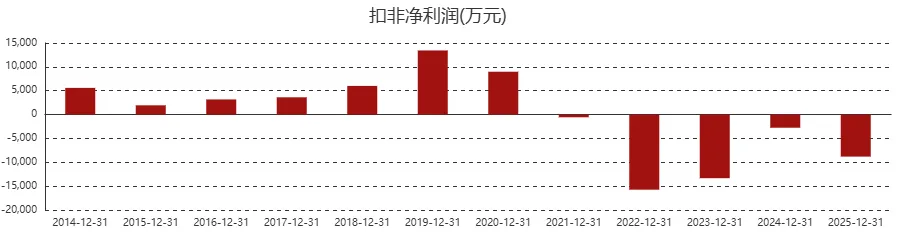

但自上市后,公司盈利便持续承压,扣非净利润已连续五年亏损,累计亏损额达4.12亿元,盈利基本面彻底松动。

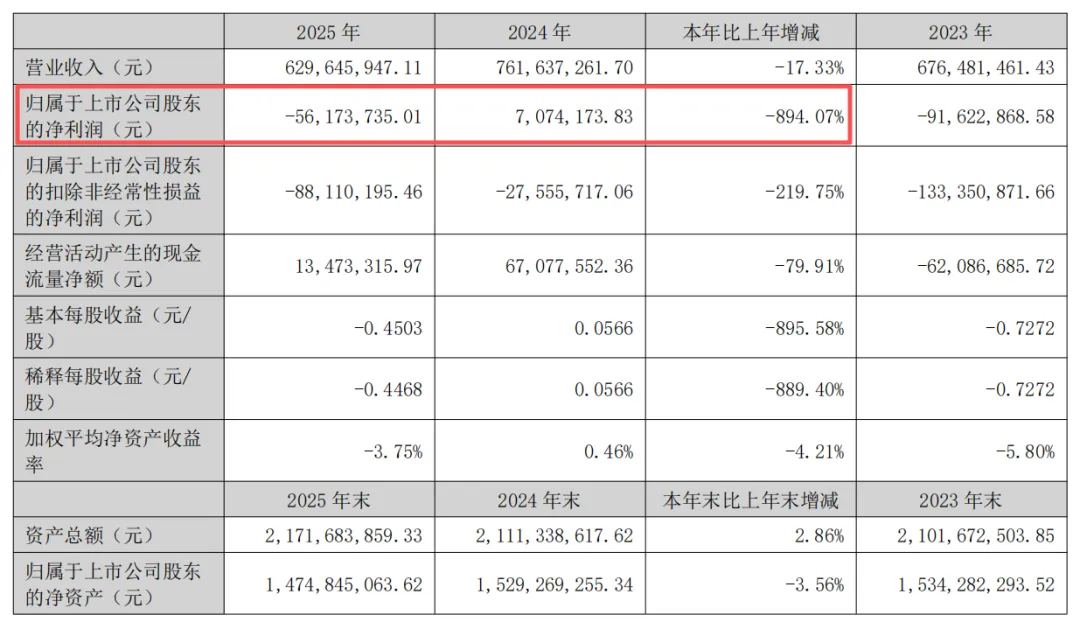

2025年,杰美特业绩进一步恶化:全年营业总收入6.3亿元,同比下降17.33%;归母净利润由2024年盈利707.42万元转为亏损5617.37万元,同比暴跌894.07%;扣非净利润亏损8811.02万元,同比扩大219.75%。

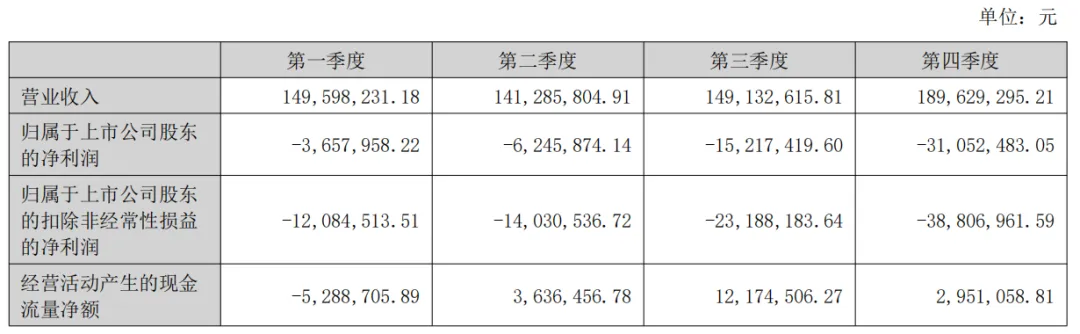

从季度表现来看,2025年四个季度亏损持续放大,颓势贯穿全年;进入2026年一季度,营收同比继续下滑,亏损幅度进一步扩大,盈利回暖遥遥无期。

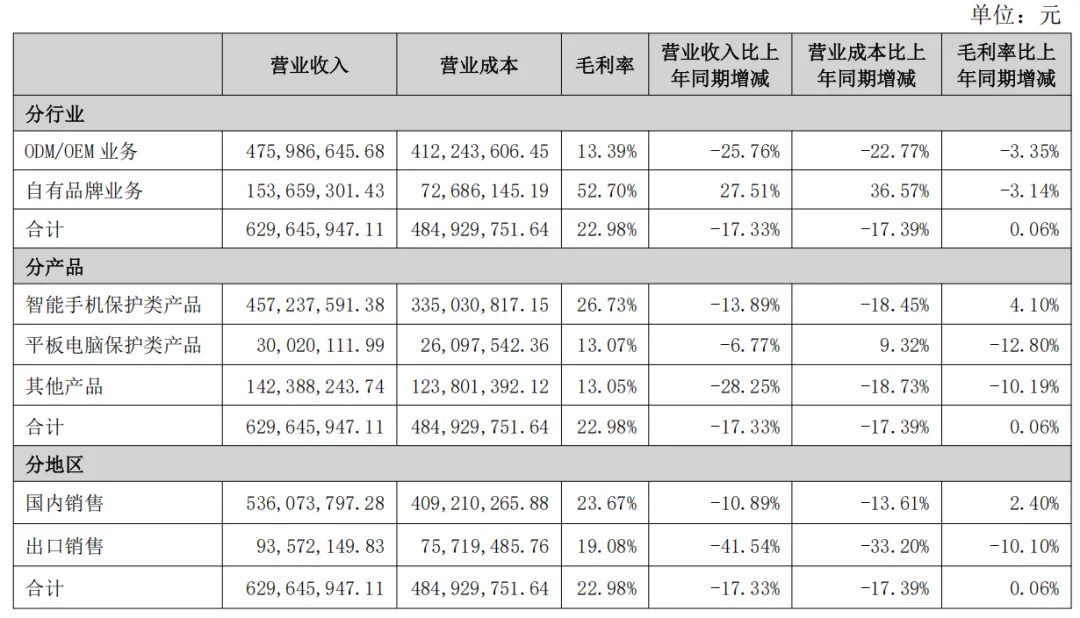

杰美特业务长期分为ODM/OEM代工与自有品牌两大板块,其中代工业务一直是营收基本盘,但2025年两大业务呈现 “一降一增” 的分化格局,却未能形成互补效应。

2025年,ODM/OEM业务实现收入4.75亿元,占总营收的75.60%,但收入规模同比下滑25.76%,较2024年占比84.18% 明显收缩。

这部分业务的下滑直接戳中跨境代工模式的核心痛点:一方面,国内核心客户业务调整,订单大幅缩减;另一方面,海外客户受关税政策、国际形势影响,加速将供应链向东南亚转移,导致公司出口销售额同比暴跌41.54%。

作为营收支柱的代工业务失守,成为业绩崩塌的核心导火索。

与代工业务低迷形成对比的是,自有品牌业务成为唯一亮点。

2025年自有品牌收入1.53亿元,同比增长27.51%,营收占比从15.82%提升至24.40%。

但增长背后是高昂的推广成本:为打造品牌影响力,公司销售费用同比增长23.58%,其中业务推广费增幅超50%,持续投入未能转化为利润增量,反而进一步挤压盈利空间。

从产品维度看,核心品类全线承压:智能手机保护类产品营收4.57亿元,同比下降13.89%;平板电脑保护类产品营收3002.01万元,同比下降6.77%;其他产品营收1.42亿元,同比下降28.25%,消费电子行业迭代快、竞争激烈的特性,进一步加剧了产品端的业绩压力。

除业务结构问题外,货币市场波动、资产减值损失增加等多重因素共振,将杰美特拖入 “增收不增利、降本不见效” 的死循环。

汇率与利率波动冲击显著:2025年美元汇率较年初大幅下降,汇兑损失同比增加1028.83万元;市场利率下行导致现金管理收益减少228.43万元,双重影响下财务费用同比激增333.36%。

同时,消费电子迭代加速,老款产品滞销导致存货减值损失增加,进一步侵蚀利润,多重负面因素叠加,最终导致公司全年深陷亏损泥潭。

02

跨界自救藏风险:

收购布局新赛道,整合前景未明

面对主业持续疲软,杰美特试图通过跨界布局寻找第二增长曲线,但两次收购动作均暗藏高风险。

2025年6月,公司筹划收购算力服务器企业思腾合力控制权,意图切入AI与云计算赛道,最终以失败告终。

2026年3月,公司再度出手,拟斥资1.29亿元收购深圳戴尔蒙德科技超21%股权,进军PCB钻针行业。

从标的来看,戴尔蒙德2025年前11个月净利润1306万元,若整合顺利有望带来新利润支撑。但交易存在高溢价问题,且附带2029年底前上市的对赌条款,最终能否落地并实现预期收益,仍存在较大不确定性。

与此同时,为扭转经营颓势,杰美特在财报中提出2026年四大发展规划,涵盖市场拓展、技术创新、内部运营优化与组织增效,试图从业务与管理端同步发力。

但从2026年一季度业绩来看,营收下滑、亏损扩大的态势未得到遏制,叠加代工业务外流、品牌投入高企、跨界整合不确定等多重压力,公司想要实现经营逆转,仍面临极为严峻的挑战。

从 “手机壳第一股” 到连续亏损、跨界求生,杰美特的困境是中国跨境3C代工企业转型难的缩影。

在全球供应链重构、贸易摩擦加剧、行业竞争白热化的背景下,过度依赖代工订单、自有品牌盈利能力不足、抗风险能力薄弱的短板集中暴露。

未来,杰美特能否突破主业瓶颈、化解跨界风险,仍需时间检验。