跨境卖家跑通9810免税!赛维模式也有希望?

2652

2652

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

自Q4新规落地以来,税务合规这个话题讨论到现在,依然不断有新动态、新变化出现。

就目前情况来看,在政策与监管层面,全国范围内的合规监管力度还在持续加大,方式也在升级。不过与此同时,部分地区也针对跨境电商的业务特性,推出了一些利好的政策试点或信号。不少卖家也开始尝试通过赛维模式、9810模式、优化主体等方式,来推进合规进程。

那么,近日国家究竟放出了哪些关于税务合规的新动态,而当前的跨境卖家们又做出了哪些合规路径的探索,效果如何?

国家税务总局公布新规实施进展

近日,国家税务总局在新闻发布会公布了《互联网平台企业涉税信息报送规定》(以下简称“《规定》”)的实施进展。数据显示,目前已有超7000家境内外平台履行了首轮涉税信息报送义务。绝大多数平台内经营者依法完成了纳税申报,缴纳税款金额同比增长12.7%。

发言人特别指出,税务部门对部分“自行申报收入明显低于平台报送收入”的经营者,已经通过多种方式进行了提醒。这一说明与许多跨境卖家的切身情况高度吻合。实际上,有消息显示,除许多跨境卖家收到两轮补税提醒短信外,也部分卖家收到了第三轮提醒短信。

此外,国家税务总局还于近日发布了《欠税公告办法》。该政策规定,自2026年3月1日起,行政执法信息公示平台将按月公告纳税人的欠税情况。这进一步强化了欠税信息的透明化与公众监督。

发布会还特别提到,《规定》打破了平台经济“注册地与经营地分离”所带来的信息壁垒。也使经营者未按规定办理市场主体登记,以及通过隐匿收入、分拆收入、转换收入性质、转变主体身份等方式逃避纳税义务等情况更容易被暴露和发现。这一内容可能预示着未来税务监管的几个关键方向,也反映出有关部门在监管发现与查处能力上的提升。

跑通9810!

卖家:免税容易,退税难

从卖家动向来看,跨境卖家们也正积极探索切实可行的税务合规路径。关于几种常见财税合规框架的梳理,大家可以参考这篇文章>> Moss:“赛维模式”走不通?深度剖析5种热门合规框架!

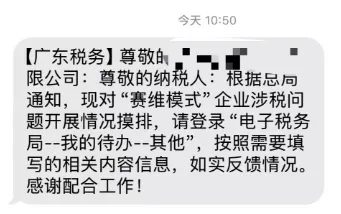

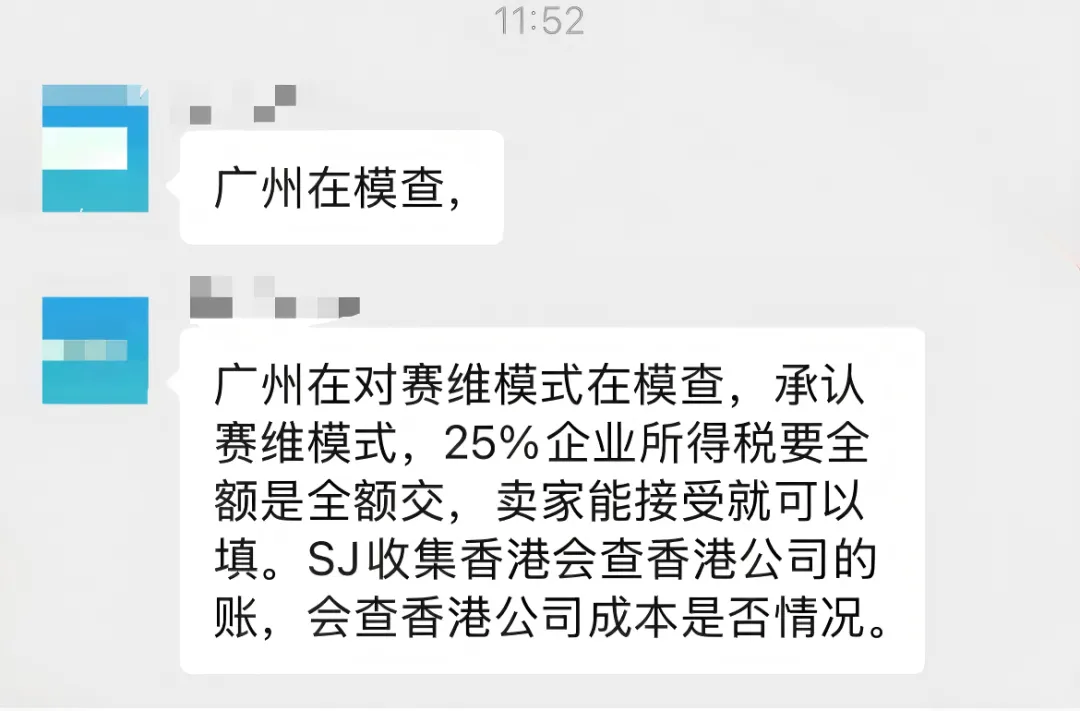

关于赛维模式,近日消息显示,广东多地的跨境卖家陆续收到当地税务局以短信、电话等形式发送的的通知。通知称,需对“赛维模式”的企业涉税问题开展情况摸排。有关报道推测,当前税务局这一举措的主要目的在于行业调研与政策研究,暂无法判断其是否认可这一经营模式。相关卖家可以对这方面的动态继续保持关注。

来源:卖家供图

来源:卖家供图

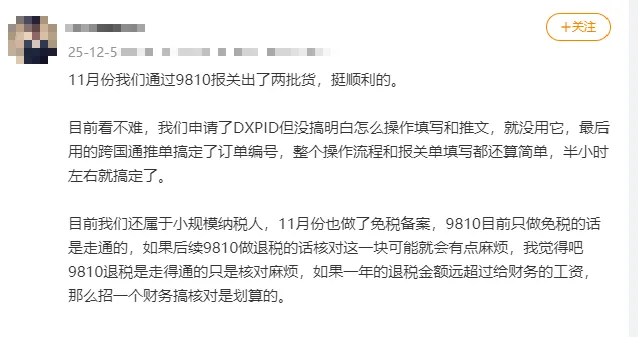

而在众多模式中,目前讨论度最高,并被许多卖家赋予厚望的,当属9810模式。目前,根据一些卖家的实际反映,目前9810免税确实是可以跑通的,流程也不算复杂。简单来说,卖家在采购时向供应商开具增值税普票,凭此在报关出口时申请免除后续的销项税。卖家反馈,在预先做过免税备案的情况下,后续报关操作和单证填写都比较便捷,“半小时左右就能搞定”。

来源:微博网友供图

因此,9810免税被许多卖家认为是一个相对务实的选择。此外,向供货商申请开具税率较低(如1%)的增值税普票,也很可能比向其申请开专票(如13%)要更容易获得配合。

不过,9810免税也有其局限性:它只能够免除货物出口后的销项税,而卖家在采购环节支付给供应商的的进项税则无法抵扣或退还,增加卖家的经营成本。

因此,也有不少卖家希望进一步尝试另一种9810报关,即9810退税。在这种报关模式下,卖家能向供应商申请开具可抵扣进项税的专票,并在货物报关出口、海外仓销售完成后,凭全套合规单证向税务机关申报,退回采购时已支付的进项税,进一步压低税负成本。

但是,退税的申报流程比免税的复杂得多。其中最大的挑战在于订单的逐一核对。退税申报要求海外仓内的所有货物——包括未销售、已销售、退货等各类订单,统统逐一核对,这大大提高了公司财务管理的难度。

另外,还有卖家提到,在首单退税时,税务局可能会上门核查,而在当前这个跨境税务政策尚未完全明朗的阶段,这可能会带来一定的合规不确定性。

因此,综合上述9810报关模式的优势与局限,有卖家建议,在针对跨境电商的,更具体的政策落地之前,可以先走9810免税,因为对于许多卖家,尤其是一般纳税人卖家而言,“免税的重要性很可能远大于退税”——毕竟,虽然在免税模式下卖家依然要承担进项税,但相比于13%的增值税,这已经好很多了。

“免税不退税还是很容易走通的。尽量让供应商开普票,这样不会亏太多税点。”

“9810退税太麻烦了,等后续政策,先免税比较重要。”

更何况,如果为了退税而投入的订单核对、财务人力等运营成本过高,甚至需要增设专岗来处理,那现阶段强推退税可能也并不划算。

“(采购环节的税)分摊到成本也没有很多,在亚马逊价售哪里涨个1-2美金就解决了,所以后面大家不要卷了,都涨价吧。”

不过,值得注意的是,只要走9810,无论是免税还是退税,都仍然存在一些运营层面的限制,例如货物出口与店铺主体的绑定要求:9810不仅要求每个店铺对应一个具备对公账户和实际办公地址的注册公司,还要求一批货只能发往一个店铺的FBA仓并单独报关,这对经营多店铺的卖家来说并不“友好”。根据目前卖家的反馈来看,个位数店铺的卖家走9810免税还是比较可行的。

主体变更并不难?

风险点仍要注意!

再聊一点公司主体变更方面的进展。这段时间,不少卖家出于财税合规方面的考量,想把公司主体从三四线的内陆城市,迁移或更换到跨境电商生态更成熟、政策更明晰的一线或新一线城市。

关于公司地址迁移,卖家们遇到的情况因地而异,之前也有部分卖家反馈遇到当地不予办理相关业务的情况。

而更换公司主体,有卖家反映自己已经成功走完这一流程。根据其实操反馈,将公司由国内主体变更为另一国内主体相对可行,法人、公司名称、地址等都能更换。操作后大概率只需重新接收地址验证明信片,不会触发平台的额外审核。也有卖家建议,为求稳妥,可开Case向平台报备情况,或联系账户经理协助办理。

相比于主体更换,旧公司的清税注销则被许多卖家认为是更“棘手”的环节。注销旧公司很可能要求其先处理好之前的税务问题,且准备资料较为繁琐。也有卖家反映,自己在近期申请公司注销时遇到系统阻截:“11月底申请的是注销不了,会系统自动跳进调查巡查监控,即使补申报和税也无法办结。”

因此,有卖家提出“先更换,不注销,三年之后再注销”的建议,以暂缓注销难题。不过,这一做法也引发了新的顾虑——旧公司在长期无经营活动的情况下,是否可能引发工商、税务方面的异常状态或其他关联风险,仍需卖家谨慎评估。

说到底,这一轮税务合规,对很多卖家而言有些像“摸着石头过河”。政策在持续推进,同行们有的在试9810,有的在忙着换主体,有的还没有明确思路——卖家们心里难免七上八下。

但其实,合规本就没有一步到位的完美方案,更多还是需要卖家依据公司业务规模、运营实情、成本结构、风险承受能力等公司情况去仔细评估,在依法完成税务申报、缴纳、合规的前提下,找到一个既能守住合理利润空间,又能规避潜在风险的可行平衡点。