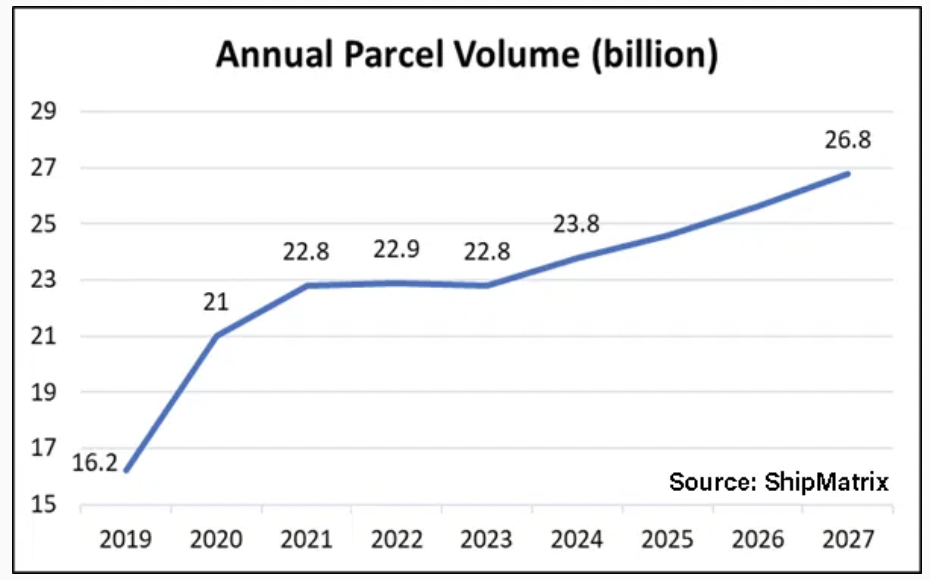

AMZ123获悉,近日,根据包裹管理和咨询公司ShipMatrix发布的最新报告,2024年,美国包裹投递数量创下新高,全年包裹总量达到238亿件,同比增长4%,较2019年增长50%。

AMZ123获悉,近日,根据包裹管理和咨询公司ShipMatrix发布的最新报告,2024年,美国包裹投递数量创下新高,全年包裹总量达到238亿件,同比增长4%,较2019年增长50%。

尽管整体市场持续扩大,FedEx和UPS却在激烈竞争中丧失部分市场份额。更多的包裹开始由亚马逊、沃尔玛等电商平台自建配送物流网络完成,同时一批新兴区域性快递公司也迅速发展,占据了传统快递公司原有的市场空间。

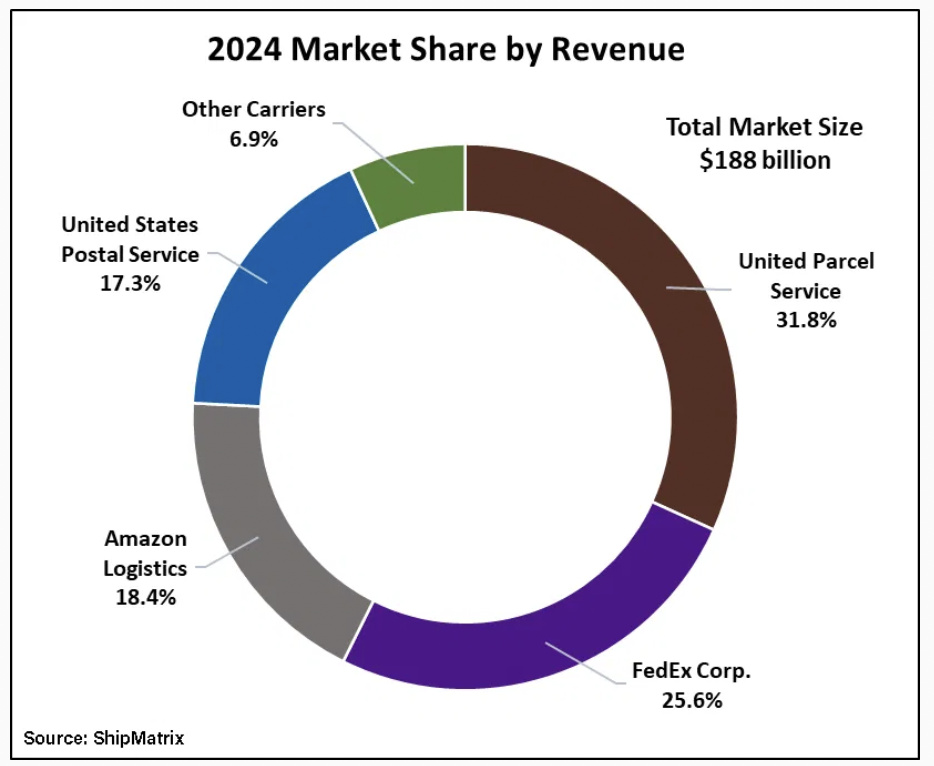

数据显示,2024年美国包裹投递业务总营收达1880亿美元,增长4.1%,平均每件包裹收入为8美元。预计到2027年,美国包裹总量将以年均4%的速度增长,达到268亿件,但这部分增长的绝大多数将由亚马逊、沃尔玛等平台自营物流网络承担,UPS、FedEx和美国邮政的业务量则将停滞或下滑。

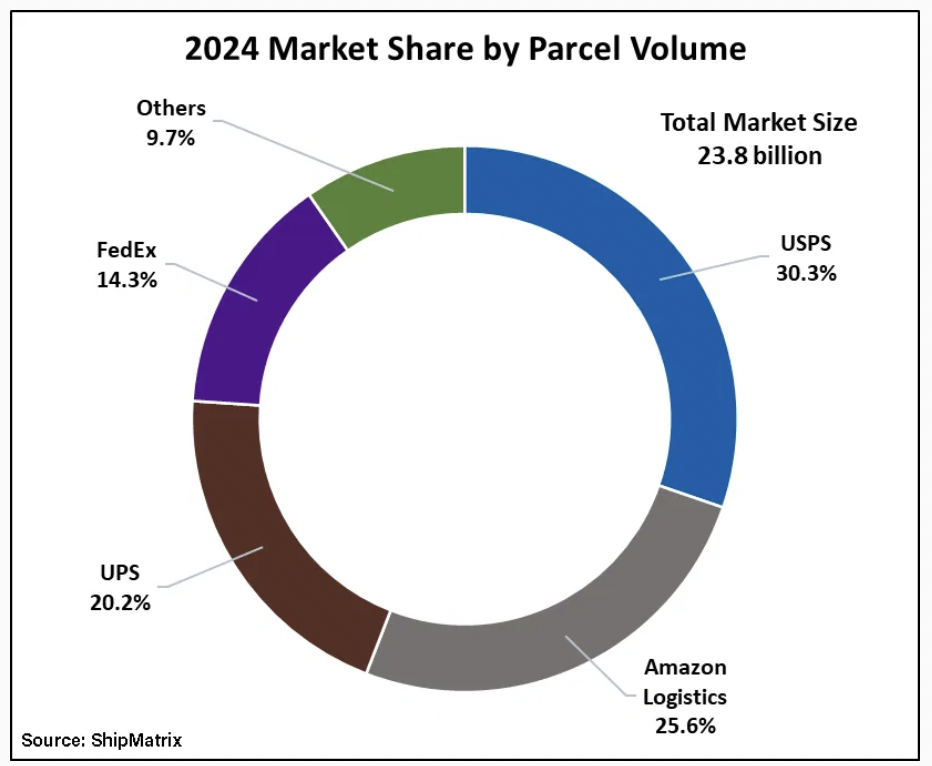

报告指出,亚马逊在2024年交付了61亿件包裹,而2019年仅为17亿件。其他以沃尔玛为首的平台包裹量也大幅增长,同比增长44%,达到23亿件,是2019年6亿件的近四倍。相比之下,UPS全年包裹量为48亿件,保持持平;FedEx略有下滑,为34亿件。随着自营物流能力的不断增强,这些原本是FedEx、UPS和美国邮政最大客户的公司,如今反而成为其市场份额的直接威胁。

UPS曾在2024年1月表示,计划在未来18个月内将为亚马逊处理的包裹量减少50%,以聚焦高利润货运业务。实际上,亚马逊早在五年前就终止了与FedEx的合作。

同时,一批区域性快递公司也在迅速崛起,包括OnTrac、Better Trucks、Jitsu、Veho、SpeedX和UniUni等。这些公司凭借灵活的最后一公里配送能力,满足了电商平台对快速投递的迫切需求。

沃尔玛在配送网络建设方面的成果尤为突出。沃尔玛通过门店和会员店完成的订单履约成为其电商业务盈利的关键驱动力。过去两年,沃尔玛在美国本土的当日达配送覆盖率提高了22个百分点,现已覆盖93%的美国家庭,高于两年前的76%。目前,沃尔玛电商业务占其总销售额的17%,预计2025年全年美国电商业务将首次实现盈利,未来五年将贡献其营收增长的一半。

在包裹营收方面,UPS仍以598亿美元的年收入领跑。除亚马逊、FedEx和美国邮政之外的其他快递公司实现了48%的年收入增长,总收入达130亿美元。尽管2021年和2022年疫情期间包裹业务激增带动了收入快速上涨,当前行业已恢复正常增速。

2024年美国每天平均交付6700万个包裹,相当于每位成年居民全年平均接收70个包裹,或每周约1.8个。这种高频配送需求促使承运商提升其面向消费者的配送密度和效率。

总体而言,美国电商物流行业正处于剧烈变革之中,电商平台的自营物流网络和新兴快递企业正在重塑传统包裹投递市场的格局。FedEx与UPS面临的不仅是订单流失的现实压力,更是整个行业物流生态的系统性重构。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy