从破产重整到净利暴增699%!华南老牌大卖逆势翻盘

20

20跨境行业的老铁应该都听过有棵树,曾经的“华南城四少”、顶流跨境大卖。谁也没想到,两年前深陷破产重整、债务缠身、连年巨亏的行业老兵,如今上演了一场教科书级别的绝地翻盘。

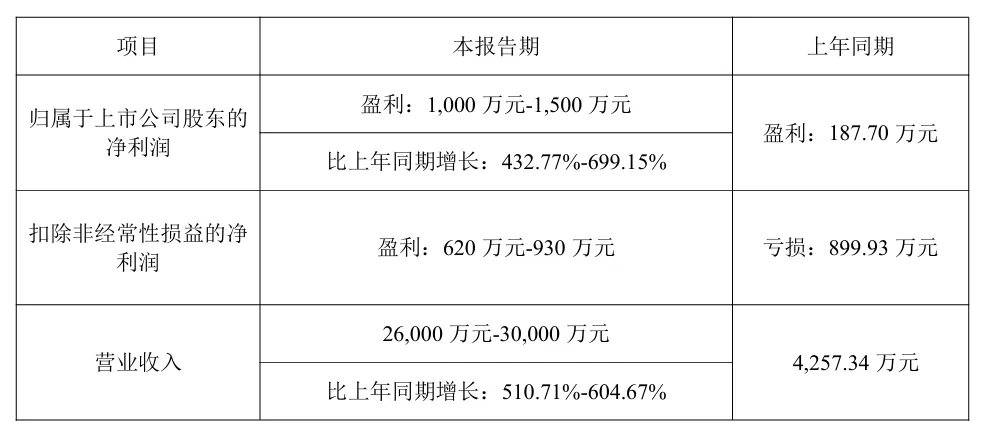

7月7日,行云科技(原有棵树)发布2026年半年报业绩预告,数据堪称炸裂:上半年营收2.6亿至3亿元,同比暴涨超510%;归母净利润1000万至1500万,同比增幅最高达699%。剔除1074万股权激励摊销费用后,公司真实净利润增幅最高突破11倍,这也是它重整落地后,首次实现主营业务实打实扭亏为盈。

来源:行云科技(原有棵树)2026年半年度业绩预告

很多人以为,它是靠深耕跨境电商、优化铺货模式、盘活老业务翻身。但看懂底层逻辑就会发现:撑起这场逆天反转的,根本不是跨境卖货,而是算力服务器新业务。

这也是当下所有内卷的跨境卖家,最值得深度借鉴的破局思路。

公开数据清晰可见,行云科技上半年仅售出67台算力服务器,就斩获约6500万毛利,仅凭这一项新业务,就直接撑起了公司上半年的全部利润增量,彻底改写了企业亏损颓势。更关键的是,这只是短期现货销售的成绩,公司后续储备的产能和订单,才是真正的底牌。

目前公司已有470台算力服务器完成验收,总算力规模约5万P,另有413台服务器处于客户验收阶段,后续将逐步转化为自有资产。就在7月初,公司再度拿下一笔55.08亿的五年期算力服务大单,叠加前期签约合约,在手算力订单总规模已突破百亿元,长期业绩基本盘彻底夯实。

一家深耕跨境电商的老牌卖家,凭什么跨界杀入高门槛算力赛道,还能拿下百亿级大额订单?

纵观行业,绝大多数跨境公司跨界转型都是血亏收场:做品牌死在供应链把控,做工厂卡在渠道壁垒,追热点、换赛道,最后都是丢了老本行、做不好新业务。但行云科技的转型,走的是一条跨境人专属的捷径:不抛弃原有能力,只做能力平移,不盲目跨界跟风。

深耕跨境十余年,行云沉淀的全球货源采购、跨境清关交付、海外属地合规、海外运维整套体系,恰恰是当下GPU服务器出海最稀缺、最难搭建的核心能力。

算力行业的新入局者,大多是科技企业,不懂海外贸易规则、缺乏海外渠道资源、搞不定跨境合规与清关壁垒;而传统跨境卖家,手握成熟的全球供应链和海外资源,却只会用来铺货卖货。行云科技精准抓住了信息差和能力差,把跨境人十年磨出来的基本功,平移到高附加值的算力赛道,瞬间构筑起同行无法复制的竞争壁垒。

当然,理性看待这场翻盘,三个隐藏风险所有卖家必须看清,切勿盲目跟风炒作。

第一,当前利润多为一次性硬件销售收入,属于短期爆发。算力租赁的长期稳定现金流尚未完全释放,第二增长曲线仍处于落地打磨阶段,持续性有待验证。

第二,电商主业高增长存在低基数效应。去年同期公司处于重整过渡期,经营近乎停滞,基数极低,如今的增速红利不可持续,叠加跨境行业持续内卷,主业能否稳步回暖仍存变数。

第三,百亿订单不等于百亿收入。大额长单履约周期长,极易受全球供应链、海外管制、融资环境、客户需求变动影响,存在履约不及预期的风险。

抛开业绩和股价,这起案例对跨境人的终极启示,远比赚钱更重要。

跨境电商早已告别野蛮铺货的红利时代,低价内卷、利润压缩、封号风险常态化,死守单一赛道只会越做越难。很多卖家觉得自己的海外仓、清关、合规、供应链能力不值钱,实则是用错了场景。

行业下半场的终极破局之道,从来不是更低价、更多sku,而是盘活存量能力、跨界高阶变现。你内卷的铺货能力、深耕多年的海外资源,换到算力、出海服务、海外基建等高附加值赛道,就是独一无二的核心壁垒。

真正的高手,从不死磕红海内卷,只做能力的降维复用。这,就是跨境人未来最值钱的出路。