2025年税务合规再度收紧:第四轮补税通知来袭

1814

1814

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

随着2025年临近尾声,跨境电商行业再次被税务问题推上风口浪尖。

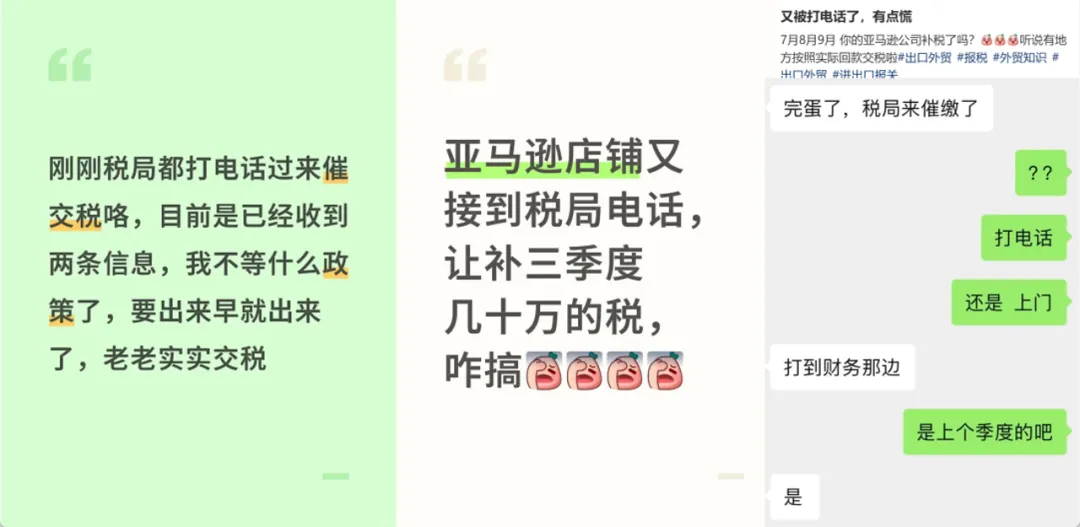

近期,不少卖家反馈已收到税务部门第四轮补缴通知,要求就第三季度申报情况进行说明,并补缴相关税款。

与此前“提醒式”自查不同,这一轮明显释放出更强烈的监管信号。

据多位卖家透露,近期税务部门已不再仅通过系统提示或函件提醒,而是直接以电话方式联系卖家,要求尽快处理税款差额,部分地区甚至同步发送短信通知。

有卖家表示,其第三季度销售额约58万元,由于缺少可抵扣的进项发票,需要补缴税款7万多元,几乎吞噬了全部利润;

还有卖家补税金额高达数十万元,迫于资金压力,已开始裁员或压缩运营规模。

本次补缴并非单一税种,而是多税种“打包式”清算,主要包括:增值税、城市维护建设税、教育费附加、地方教育附加、企业所得税,并要求一次性补缴完成。

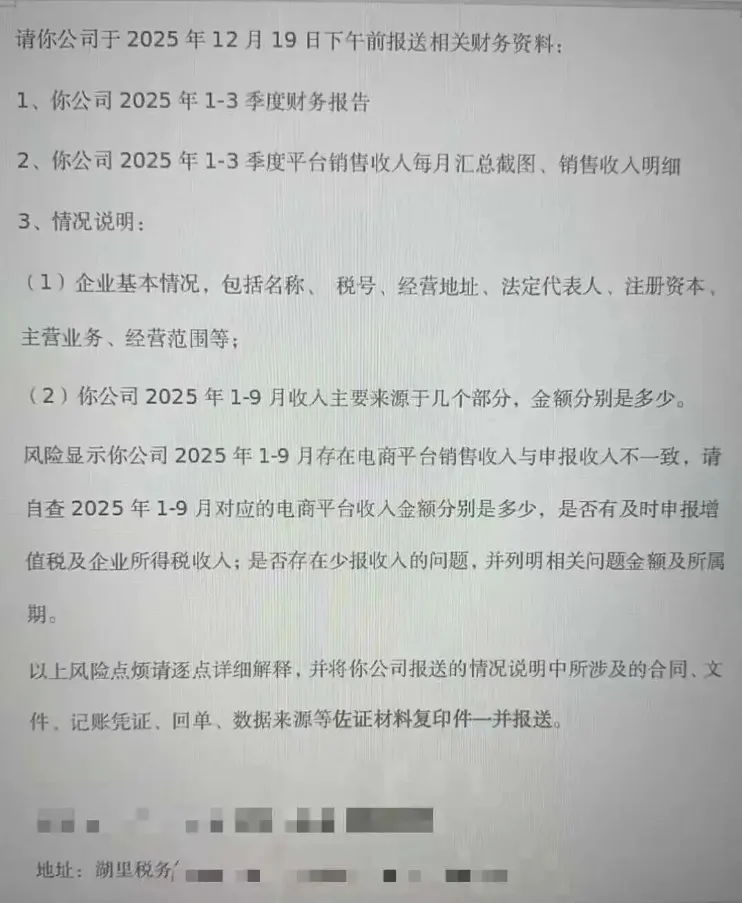

此外,多地税务机关已明确要求卖家在2025年12月19日下午前提交以下材料:

2025年第一至三季度财务报表

1–9月平台销售收入月度汇总截图及明细

情况说明(含企业基本信息、收入构成、差异自查说明)

合同、记账凭证、银行回单等佐证材料

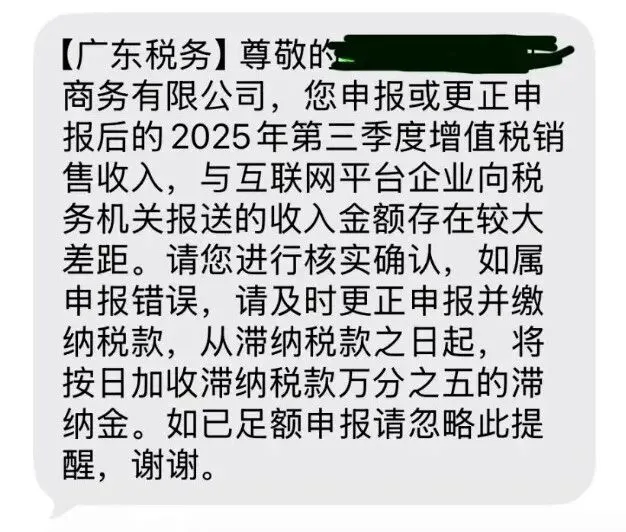

部分短信中还明确指出:卖家自行申报的销售收入,与平台向税务部门报送的数据存在较大差异。

多数希望长期经营的卖家,对税务合规并不排斥,但在实际执行中却面临诸多现实难题。

1、成本真实存在,但发票难以合规取得

亚马逊广告费、FBA仓储费、配送费、平台服务费等,虽然是实打实的经营成本,但在国内税务口径下,合规发票获取难度较高,直接影响增值税抵扣与企业所得税成本列支。

2、地区执行口径不统一

有的地区允许以Invoice、对账单等作为佐证材料;

而有的地区则明确要求“必须补齐成本发票”,否则将对企业所得税进行纳税调增,进一步抬高税负。

3、拖延成本远高于补缴本身

不少卖家选择“先补再说”,原因很现实:

一旦进入持续核查阶段,不仅时间成本高,还可能产生按日累计的滞纳金,风险不可控。

值得注意的是,亚马逊已于本周三通过付费经理向卖家确认:

平台已将相关经营数据同步至国家税务总局,主要包括:

销售金额

退款金额

净收入(扣除退款后)

卖家支付的各类平台服务费

卖家在核对数据时,需要重点关注两个问题:

① 数据口径差异

平台与卖家自行统计的数据,可能因汇率、统计周期、确认时间点不同而存在偏差。

② 地方税务数据不完整的情况

部分地区出现“平台报送数据”与“税务通知数据”不完全一致的情况,原因可能在于服务费等成本数据尚未同步至地方税务系统。

关于FBA费用、佣金等支出的发票开具口径,目前平台仍在与全球团队沟通,尚未形成统一、明确的执行方案。

如果你已经接到税务部门的联系,建议尽快采取以下措施:

1、第一时间核对数据

重点核查2025年前三季度,尤其是第三季度,明确平台报送数据与自身申报数据的差异来源。

2、提前准备材料

包括发票、Invoice、费用明细、平台对账单、情况说明等。

即使暂时无法取得合规发票,也应保留与平台的沟通记录及实际支出凭证。

3、及时更正申报

一旦确认存在申报差异,尽早进行更正,避免滞纳金持续累积,风险进一步放大。