跨境电商行业正经历新一轮洗牌,头部平台与新兴势力博弈加剧。卖家精灵团队耗时一个月,从亚马逊官方财报、第三方数据平台及内部调研中,整理出这份《亚马逊2024年度数据报告》,希望能为卖家的战略决策提供参考。

(一)主流跨境电商市场概况

一、头部平台主导与新兴力量崛起

在全球经济形势复杂多变的当下,电子商务行业正经历着深刻变革,其中最显著的特征便是增长速度的放缓。如今,电商的增长速度仅为过去十多年的一半,行业发展逐渐步入 “冷静期”。

但亚马逊、沃尔玛等头部平台却展现出强大的韧性和引领力,主导了电子商务的增长走向。亚马逊+沃尔玛+Temu+Shein+TikTok Shop的增长超过了电子商务增长的一半。

从市场地位与规模来看,亚马逊仍然是美国最大的电商市场,预计2024年第三方卖家销售额达3250亿美元。与之形成对比的是,eBay在美国2024年的销售额预计为350亿美元,多年来增长乏力。沃尔玛第三方卖家2024年在美国电商的市场规模则有望超100亿美元。

新兴市场同样展现出巨大潜力。Temu设定了2024年600亿美元的销售目标,美国市场占40%。尽管其运营模式类似零售商,且卖家均来自中国,但发展迅速。TikTok Shop美国电商业务在2024年首个完整年度目标设定为175亿美元,实际业绩未达预期。但部分卖家反馈,其业绩已超过沃尔玛。

除了线下零售和直接面向消费者 (DTC) 之外,只有上述五个平台(所有市场)的销售额达到或超过100亿美元。亚马逊规模最大,沃尔玛次之,TikTok正成为主要的社交电商渠道。eBay回归二手转售业务,Temu专为中国卖家服务,对美国品牌而言前景有限。其他平台规模较小或过于小众,除非是契合品牌的专业市场,否则表现难超越这五大平台。

二、亚马逊逆势增长

尽管电商行业整体增长放缓,进入所谓的 “寒冬期”,但仍有部分企业脱颖而出,保持盈利或实现增长。

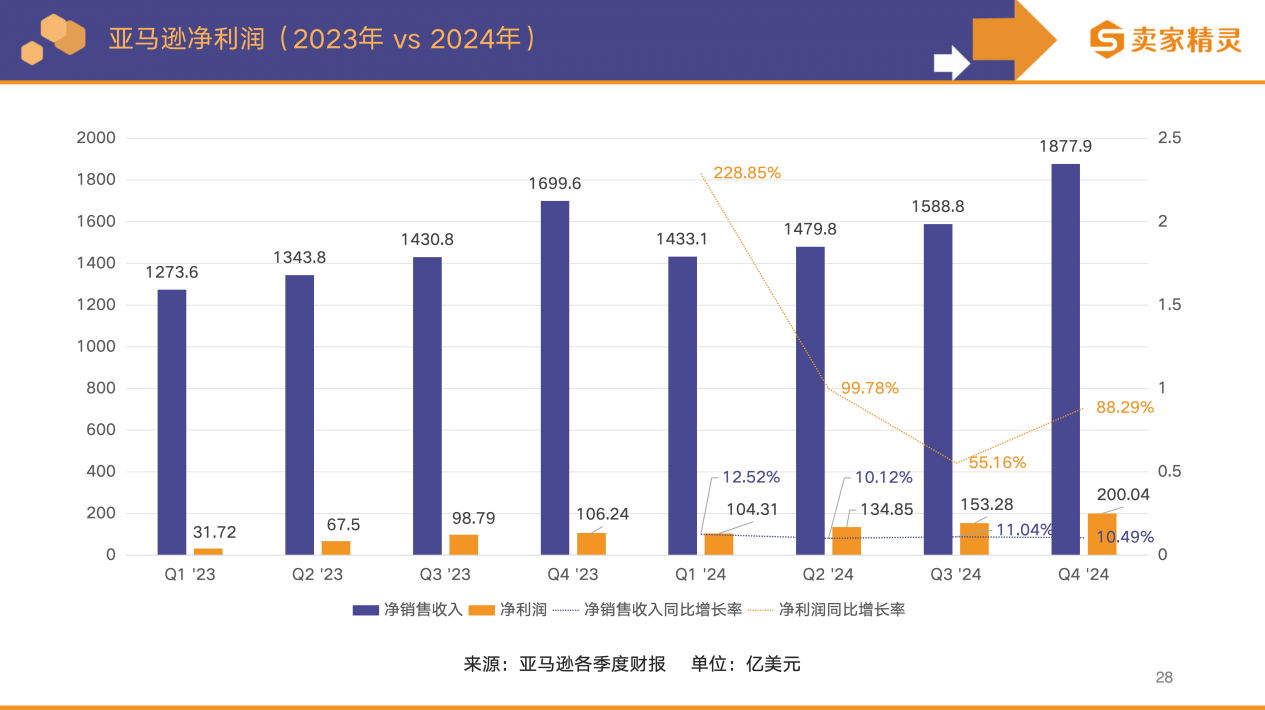

在这种大环境下,亚马逊不仅实现了创纪录的利润,在2024年第三季度利润达到153.28亿美元,较去年同期的 98.79亿美元增长55%;同时,亚马逊还加大投资,进一步扩大了与其他电商企业的差距。

在商品选择范围和配送速度方面,亚马逊与其他电商零售商差异明显。亚马逊商品选择丰富,且多数能快速送达。相比之下,沃尔玛线上购物存在取货选择有限或配送慢的问题;eBay虽商品多,但快速送达的商品占比不高;Temu、AliExpress和Shein等从中国发货的平台配送时间长;品牌官网则受限于商品选择少,难以与综合性电商平台抗衡。亚马逊凭借快速配送这一优势,构建起强大的竞争壁垒,成为多数消费者在多数购物场景下的首选平台。

三、TikTok Shop 美国市场

TikTok Shop于2023年在美国上线,在短短一年多的时间里就实现了数十亿美元的销售额,成绩不容小觑。然而,其发展过程中也面临诸多挑战。一方面,它未能吸引大量知名品牌入驻,多数头部卖家集中在健康、美容等特定领域,且主要销售无品牌的低价商品。

另一方面,其购物漏斗与传统电商平台不同,是内容和联盟营销模式,只有少数品牌掌握运营策略。此外,TikTok Shop的发展未达预期,原本计划在2024年实现175亿美元的销售额,但实际可能不到一半,约为80亿美元。主要是因为商品种类无法满足消费者需求,西方用户对社交电商模式的接受度还不够高,品牌和用户对直播等购物内容的参与度也较低。

四、电商平台竞争格局

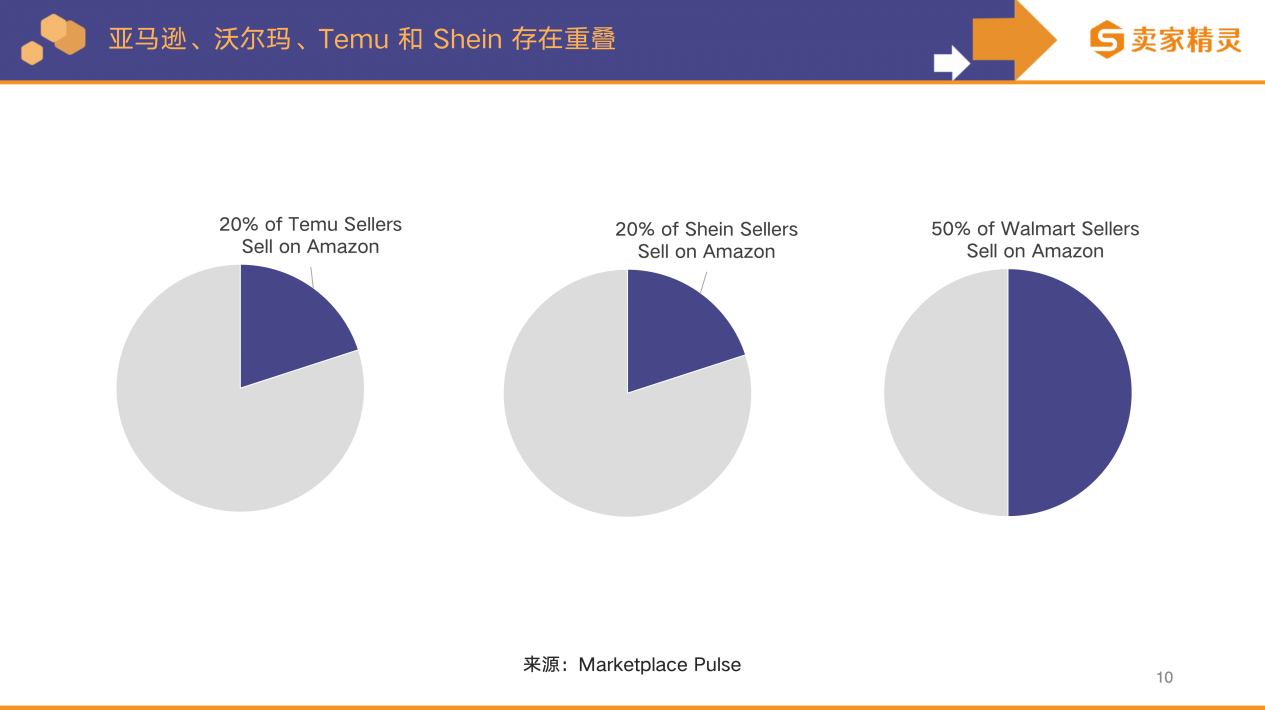

亚马逊、沃尔玛、Temu和Shein之间存在大量卖家和商品重叠的现象。超过50%的沃尔玛卖家同时也在亚马逊销售,实际比例可能接近80-90%;至少20%的Shein和Temu卖家同时在亚马逊和沃尔玛销售,且多数是拥有美国库存的中国卖家。

受亚马逊的价格平价要求的影响,卖家在亚马逊和沃尔玛的售价通常相同,Temu和Shein因低费用和无广告支出得以低价销售,但亚马逊和沃尔玛在商品配送速度上更具优势。

在商品目录方面,亚马逊规模最大,涵盖其他平台的许多商品;沃尔玛商品种类是亚马逊的子集;Temu部分品牌与亚马逊、沃尔玛重合;Shein在快时尚服装领域独具优势,其他商品与Temu相近,而且,各平台间的重叠度还在持续上升。

(二)亚马逊平台的发展与变化

一、亚马逊市场拓展

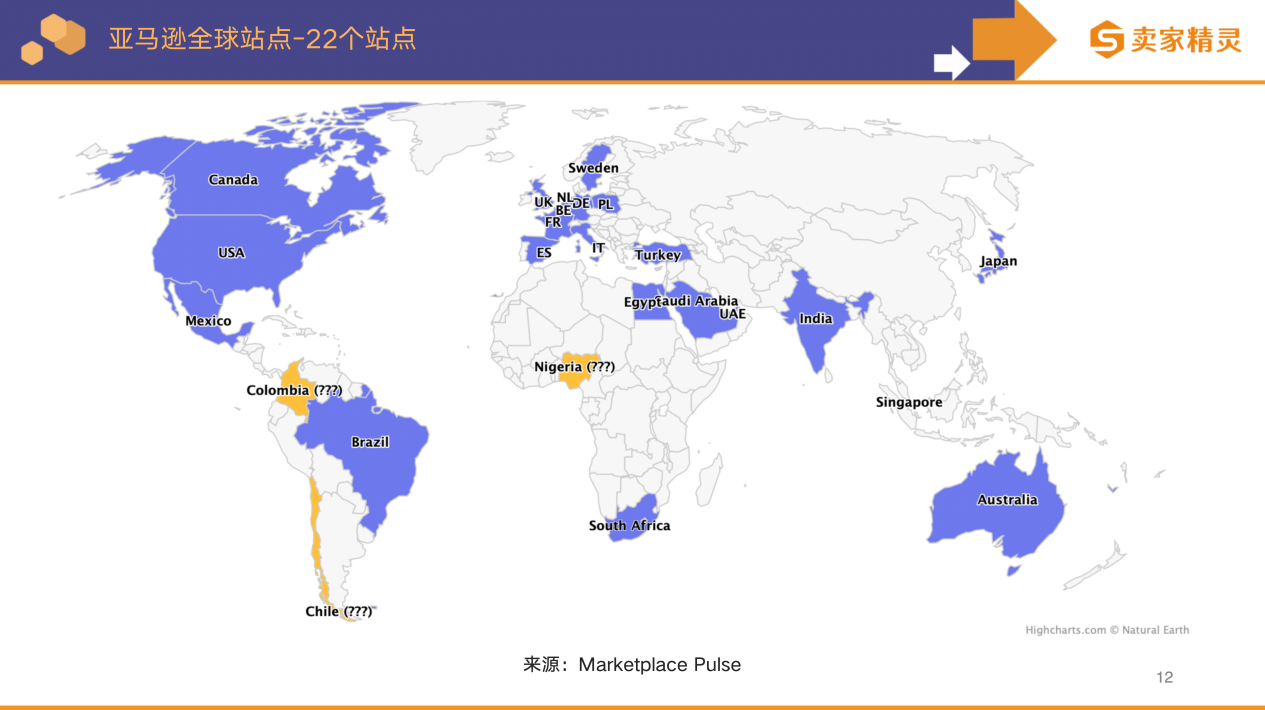

2024年5月7日,亚马逊正式进入南非市场,这是其在撒哈拉以南非洲地区的首个市场,至此亚马逊的活跃市场总数达到22个。但该计划有所延迟,此前亚马逊连续6年每年都有新市场拓展,2023年却无新市场进入,原本计划进入的哥伦比亚、智利和尼日利亚市场的拓展也处于暂停状态。

二、亚马逊卖家生态

Marketplace Pulse数据显示,2024年亚马逊22个市场新增超90万新卖家,过去五年累计新增超400万。其中约三分之一新卖家加入美国亚马逊(Amazon.com)市场 。

尽管新卖家不断涌入,但并非所有卖家都能在亚马逊平台上取得成功。许多新卖家从未实现销售,部分卖家在初期销售后便停止经营,不过也有新卖家及时填补了退出卖家留下的空缺。目前,亚马逊平台超半数销售额依然来自入驻超五年的卖家,他们凭借持续更新的商品和品牌,在平台上建立起稳固的业务。

在亚马逊经营的卖家长期面临费用高的问题,多数卖家每年支付给亚马逊的费用占销售额的比例还在不断攀升。但亚马逊在电商市场占据的强大份额,让卖家难以忽视这个平台所蕴含的巨大商机。即便面临重重挑战,每天仍有超 2000名新卖家加入,足以见得亚马逊对跨境电商卖家的吸引力依旧强劲。

三、亚马逊各站点流量及来源

美国站目前仍然是亚马逊流量最大的站点,占其全球22个市场总访问量的47.5%。

沙特阿拉伯站、埃及站、比利时站等站点市场发展迅速,潜力较大,与2023年相比流量增长显著;美国站、印度站等也有一定幅度的增长,市场整体较为稳定且持续拓展。而日本站、德国站等站点则出现了流量下滑的情况。

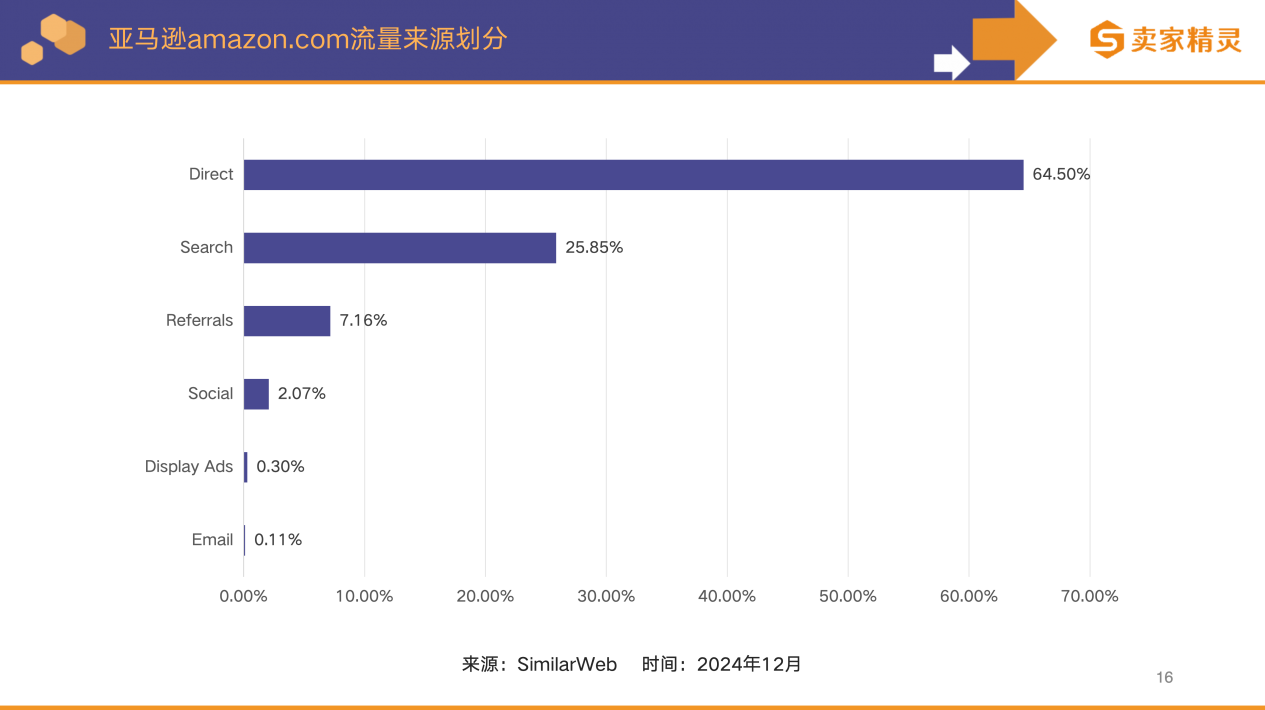

从2024年12月的流量来源数据来看,通过桌面直接访问 amazon.com 的比例达到64.5%,说明亚马逊品牌已获得较高的认知度和用户忠诚度。搜索来源占比约25%-30%,意味着有相当一部分用户是通过搜索引擎找到亚马逊网站,说明搜索引擎优化和广告投放等推广手段在引流方面仍发挥着重要作用。

相比之下,Referrals(推荐)的占比相对较小,在 10% 以内,意味着通过其他网站推荐链接访问亚马逊的用户数量有限。Social(社交媒体)的占比也较低,仅为百分之几,这可能是因为用户在社交媒体上更倾向于社交互动,而非直接购物。Display Ads(展示广告)和 Email(电子邮件)的占比极小,几乎可以忽略不计,表明这两种渠道在吸引用户访问亚马逊网站方面效果欠佳。

四、亚马逊购物应用

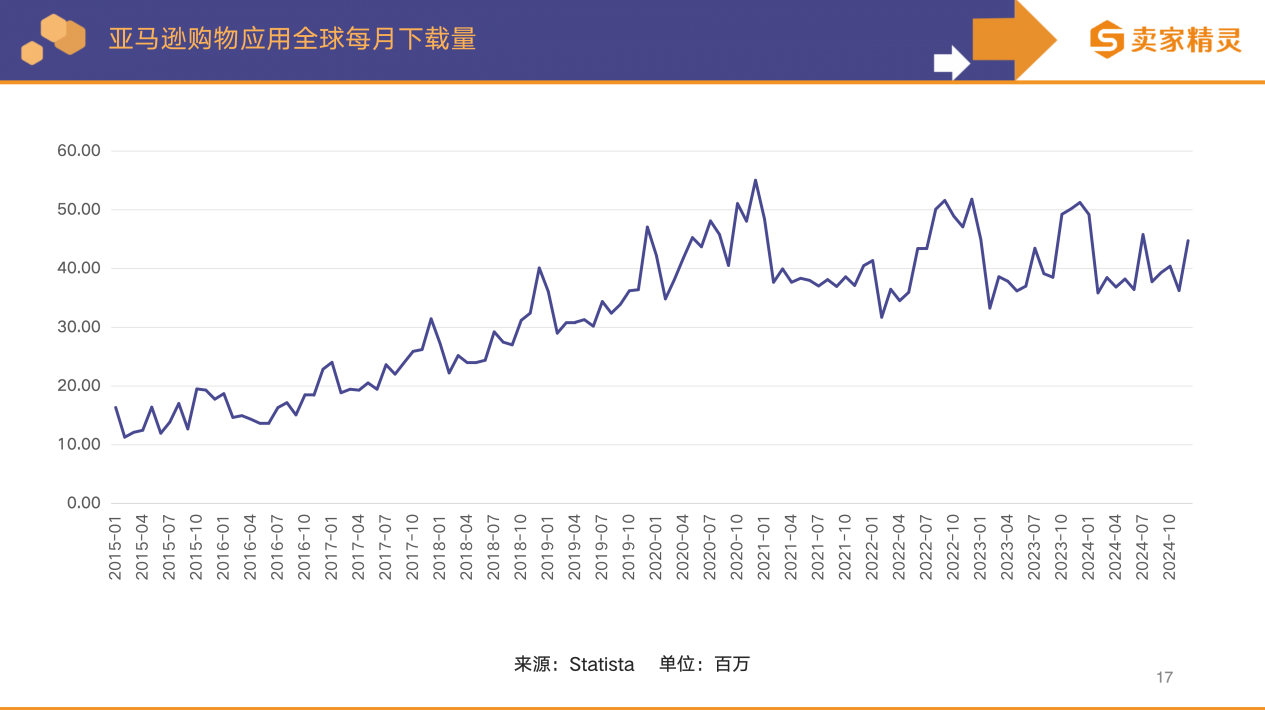

自2015年1月以来,亚马逊购物应用程序的全球月下载量大幅增加,在2020年12月达到约5500万次下载的峰值。但随着全球电商市场的蓬勃发展,亚马逊面临着来自新兴企业的激烈竞争。

2024 年,Temu成为全球下载次数最多的购物应用程序,下载量接近5.5亿次,其次是Shein,下载量约为2.35亿次,均对亚马逊构成挑战。尽管竞争激烈,但亚马逊仍然保持着强大的影响力,尤其是在美国,它是千禧一代使用率第二高的购物应用程序。

五、亚马逊广告业务

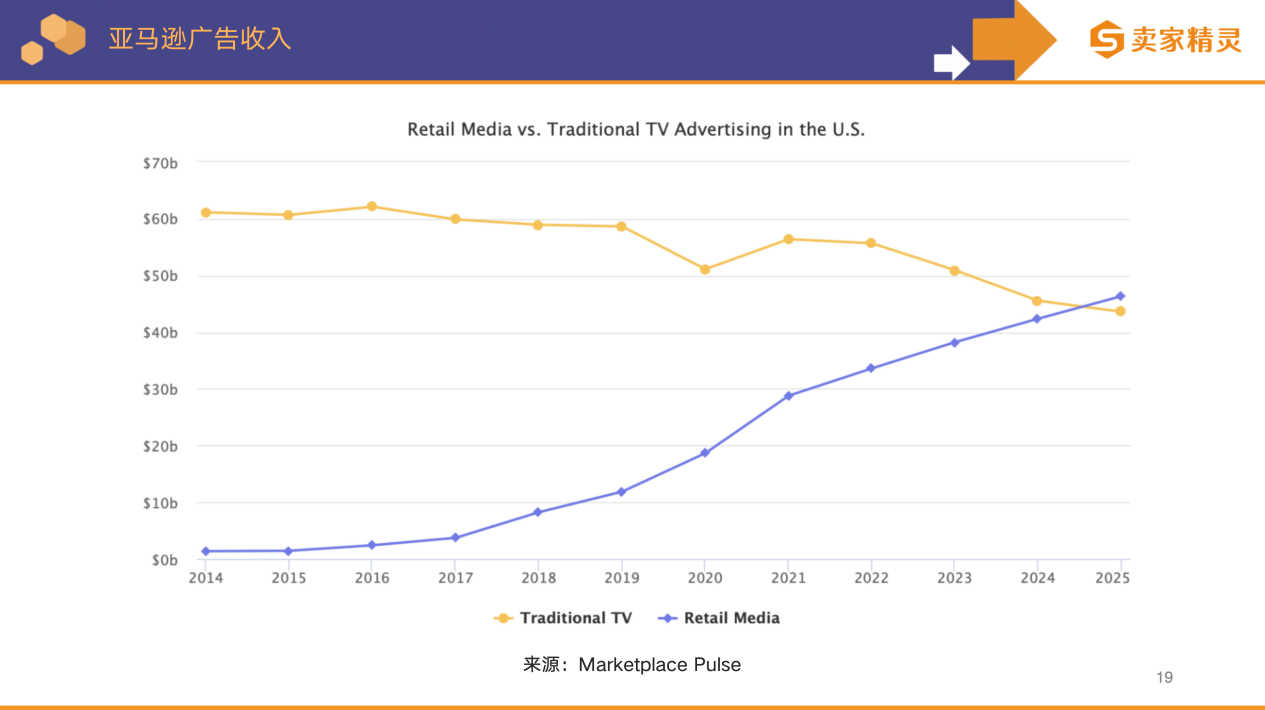

亚马逊的广告收入逐年上涨,2024年的广告收入超过500亿美元,这是它利润率最高的业务之一。

亚马逊广告收入增长,对卖家的影响利弊共存。一方面,投放竞争加剧使得卖家的运营成本上升,新卖家进入难度增大;另一方面,广告业务也为卖家提供了品牌推广的机遇,卖家可以借助广告数据优化决策,更好地获取流量,提升自身竞争力。

过去五年,亚马逊广告业务增长了5倍,十年间更是增长超50倍。亚马逊广告业务的成功,是零售媒体广告兴起的一个缩影。随着消费者购物习惯向线上转移,零售媒体广告凭借能直接触达消费者、精准衡量广告效果等优势,越来越受到品牌商的青睐。这一趋势还在持续发展,预计2025年美国零售媒体广告支出将超过传统电视广告,预示着零售媒体广告在未来广告市场的地位将愈发重要,甚至可能重塑整个广告行业格局。

六、亚马逊AI购物助手

亚马逊的AI购物助手Rufus自2024年2月起开始内部测试,7月面向美国所有用户开放。它在APP中位置醒目,其功能也在不断优化,最初仅提供搜索结果链接,如今已能直接给出产品推荐,用户仅需两步即可完成购买。但Rufus存在AI 系统常见的问题,即推荐结果不准确,常常与用户的实际需求不符。

AI 有望通过分析海量商品信息,进一步简化购物流程,未来甚至可能实现语音下单。但如果AI界面逐渐取代传统搜索,亚马逊和谷歌等平台的算法将掌握更大权力,决定用户看到的商品,卖家和品牌的运营模式也将面临重大变革,传统的搜索引擎优化(SEO)可能被针对AI算法的优化所取代 。

七、Amazon Haul

面对Temu、Shein和AliExpress等以低价商品和从中国直邮模式带来的竞争压力,亚马逊在2024年11月推出了直接从中国发货的低价商品市场Amazon Haul。

由于消费者对该新板块了解不足,推出后的前两周销售情况较为平淡。为推动Haul发展,2024年11月21日-2月2日,亚马逊对该板块商品提供50%的补贴进行临时促销。在黑五当天,Haul 将折扣横幅置于APP首页,引发了销售热潮,数百名主要来自中国的第三方卖家售出数千种不同商品。次日,该板块有2700种商品进入亚马逊各类别畅销榜前 100名,尽管这些商品多集中在胡椒研磨器、首饰盒等小品类,但仍显示出强劲的销售势头。

现在,即使亚马逊通过综合折扣提供高达90%的折扣,但Haul的销售额仍然较低。与直接从中国发货的主导平台Temu相比,Amazon Haul在卖家数量、商品目录规模和品类覆盖范围上都存在较大差距。

不过,1月Haul进入亚马逊畅销榜前 100 的商品数量有所增加,最高达到4200种,高于黑五时的2700种和此前不到1000种的水平。为增加收入,亚马逊在1月为Haul引入赞助产品广告,但在当前价格策略下,卖家投入大量预算做广告的意愿并不高。

八、亚马逊价格策略

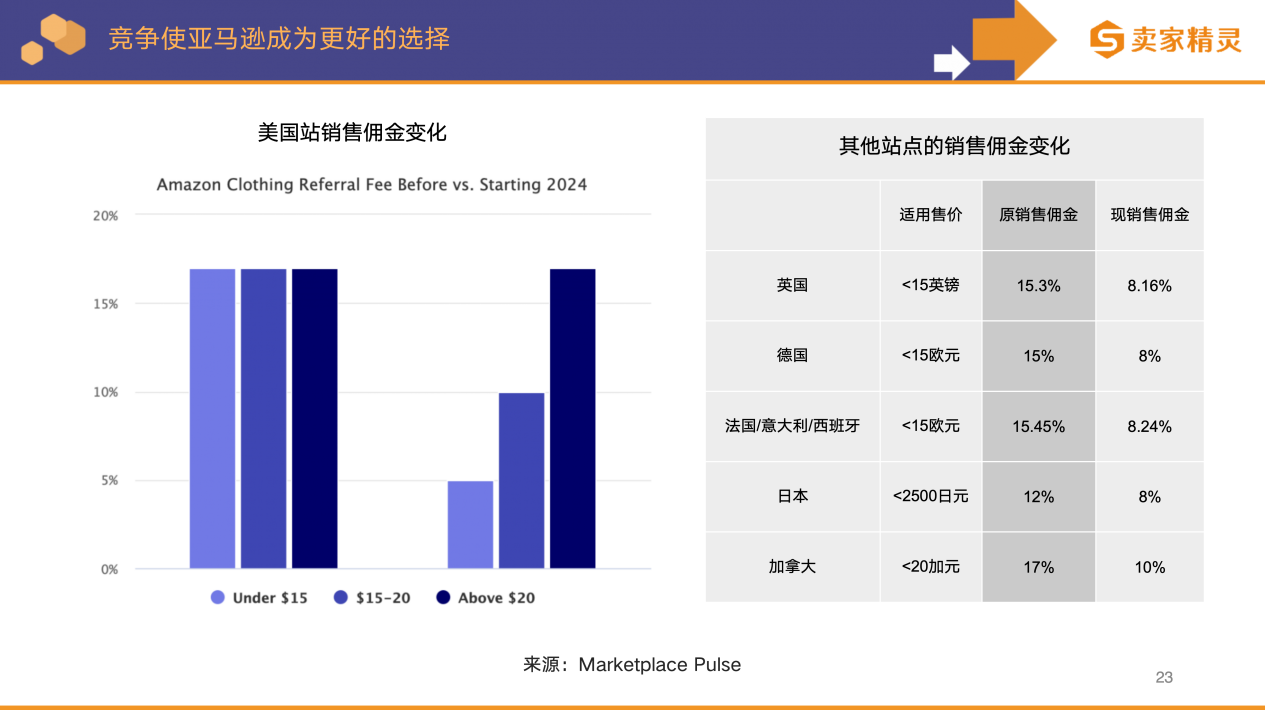

Shein和Temu等以超低价格竞争,给亚马逊带来了不小的压力。为应对竞争,2024年1月,亚马逊将价格低于15美元服装的销售佣金从 17%降至5% ,15-20美元的降至10%;3月,又在欧洲、加拿大和日本等市场降低了销售佣金。

亚马逊表示,降低服装类销售佣金刺激了第二季度服装销量同比大幅增长。由于价格降低,消费者购买量增加,使得亚马逊虽然商品售价降低,但销售总量上升。这表明在竞争激烈的市场环境下,低价策略确实能吸引更多消费者购买。

亚马逊近年来致力于降低履约成本,以便能提供更多低价的Prime商品。但目前卖家费用并未全面降低,部分卖家的费用仍在增加,卖家仍需考量商品在亚马逊仓库存储的盈利性,这在一定程度上影响了低价商品的供应。

(三)亚马逊销量及销售额分布

一、亚马逊净销售收入及利润

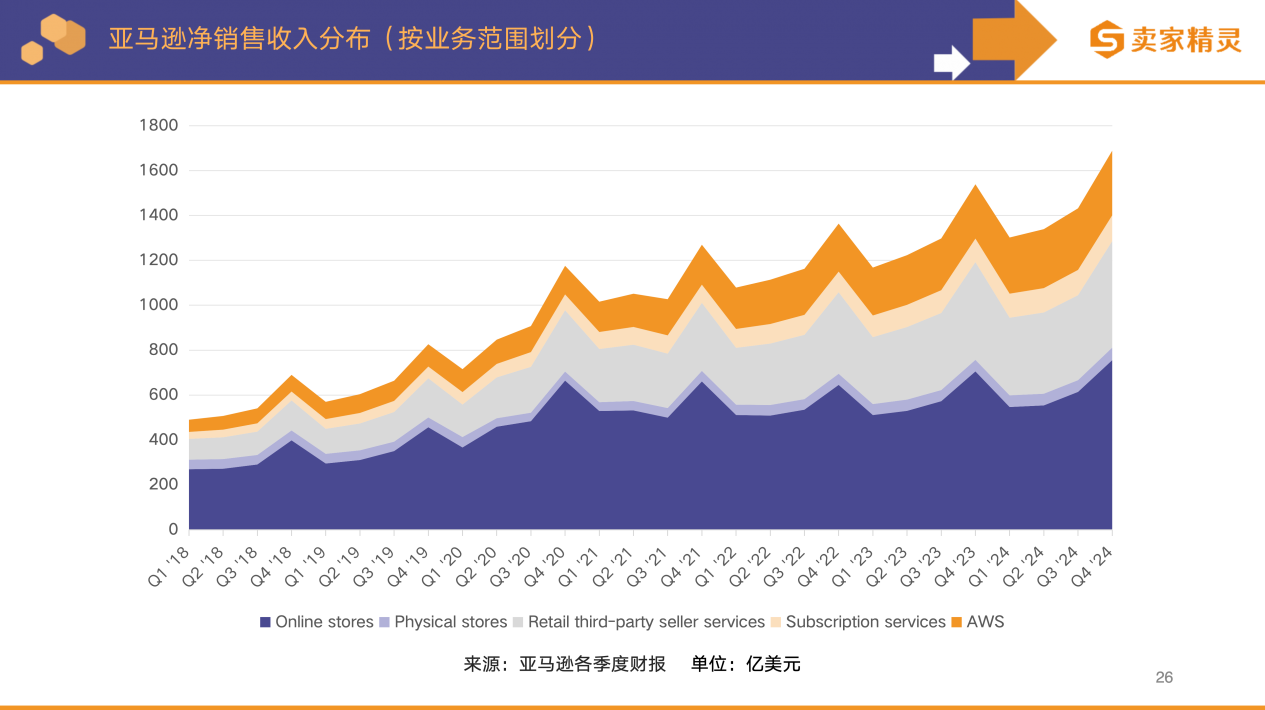

在呈现2019-2024年亚马逊净销售收入的分布情况的三张图表中,我们可以通过业务维度、地区销售划分,清晰地看到亚马逊业务的发展趋势与结构特征。

从业务维度来看,2019-2024年,亚马逊净收入逐年增长,从2805亿美元增至6380亿美元。Online stores(在线商店)收入规模最大且呈上升趋势,2024年达2470亿美元;Retail third - party seller services(零售第三方卖家服务)增长显著,从2019年的537.6亿美元增至2024年的1561亿美元;AWS(亚马逊云服务)也稳步增长,2024年为1075亿美元;Physical stores(实体商店)收入相对平稳,维持在170-200亿美元左右;Subscription services(订阅服务)收入也在逐步增加。

从收入分布趋势来看,图表趋势图反映出各业务板块收入总体呈增长态势,其中AWS和Retail third - party seller services增长斜率较大,展现出强劲的增长势头。

分地区来看,2020-2024年,北美站作为亚马逊的核心市场,销售额占比最大,稳定在60%-61%,且销售额逐年上升,2024年达3875亿美元;国际站销售额在2021年有所增长,之后逐步下降,2024年已降至22%;AWS销售额持续增长,从2020年的453.6亿美元增至2024年的1075亿美元。

总体来看,2024年亚马逊的净销售收入和净利润较2023年均有明显增长,净利润增长幅度尤为突出。2024年亚马逊累计收入达6380亿美元,同比增长11%;累计净利润为592亿美元,同比增长94.7%。

二、亚马逊主要市场净销售额

通过2014-2023年亚马逊主要市场年度净销售额,展示了亚马逊在不同市场的业务增长情况和市场分布格局。

从整体趋势来看,这十年间亚马逊的年度净销售额呈现出显著的增长趋势。从2014年相对较低的水平,一路攀升至2023年接近6000亿美元的规模,反映出亚马逊业务的快速扩张和市场份额的不断扩大。

分市场来看,美国市场(US)在各市场中占据绝对主导地位,销售额占比最大且增长幅度最为明显。从2014年开始,其在柱状图中的占比就十分显著,显示出其作为亚马逊核心市场的重要地位。

德国市场(DE)、英国市场(UK)和日本市场(JP)这三个市场的销售额也有一定规模,且在这十年间保持增长。不过增长幅度小于美国市场,在柱状图中的占比相对稳定,呈现出平稳的增长态势。

世界其他地区(Rest of world)虽然销售额占比相对较小,但同样呈现出增长的趋势。随着时间的推移,其在柱状图中的高度逐渐增加,表明亚马逊在全球其他地区的市场拓展也取得了一定成效。

从市场分布变化可以看出,美国市场虽主导地位依旧,但随着时间的推移,其他市场的销售额占比也在逐渐增加,反映出亚马逊在全球市场的多元化发展战略正在逐步推进。

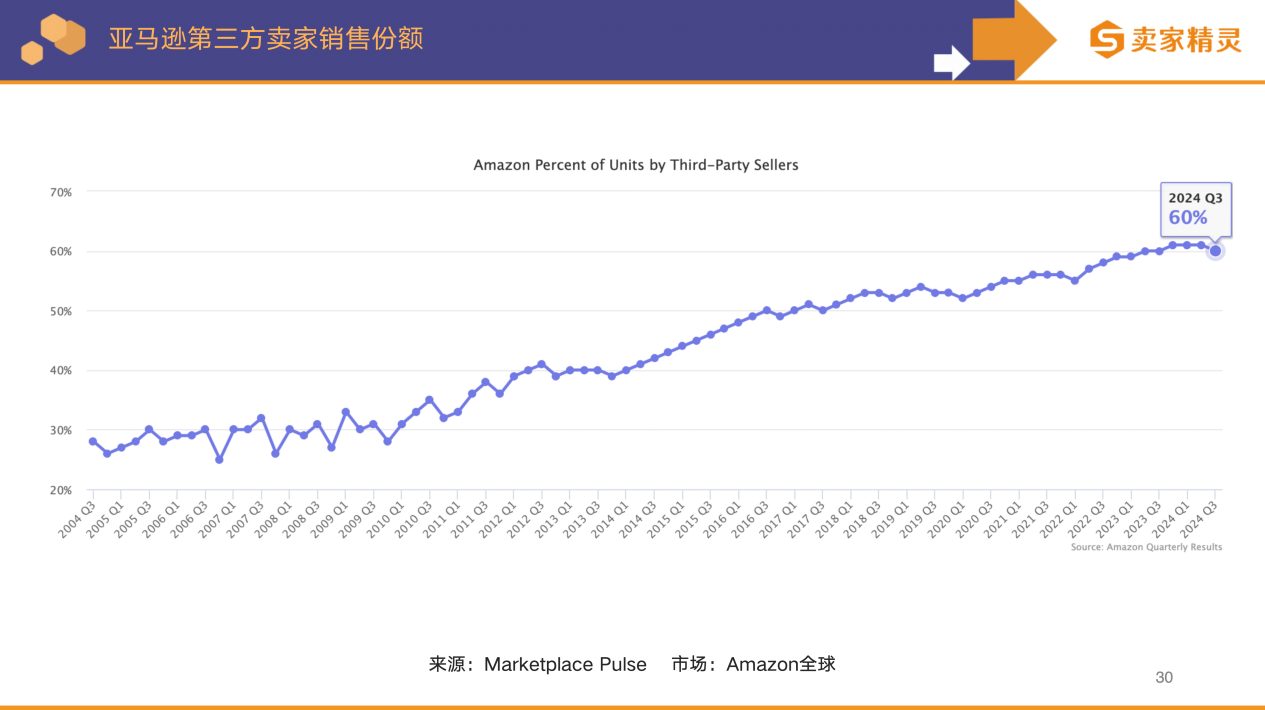

三、亚马逊第三方卖家态势

在亚马逊的生态体系中,第三方卖家扮演着日益重要的角色。从销售份额来看,从2005年起,第三方卖家销售份额整体呈上升趋势,从约25%逐步增长到2024年Q3的60%。这表明第三方卖家在亚马逊平台的商品销售中占据越来越重要的地位,也体现出平台对第三方卖家吸引力不断增强,卖家生态愈发繁荣。

同时,2015年Q1-2024年Q3期间,亚马逊第三方卖家的服务销售持续增长,从较低水平逐步攀升,在2024年Q3达到较高数值。这说明随着第三方卖家数量和业务量的增加,亚马逊为其提供的各类服务(如佣金、相关履行和运费等)需求也在上升,第三方卖家服务销售已成为亚马逊重要的收入增长点。

四、亚马逊2024 Prime Day

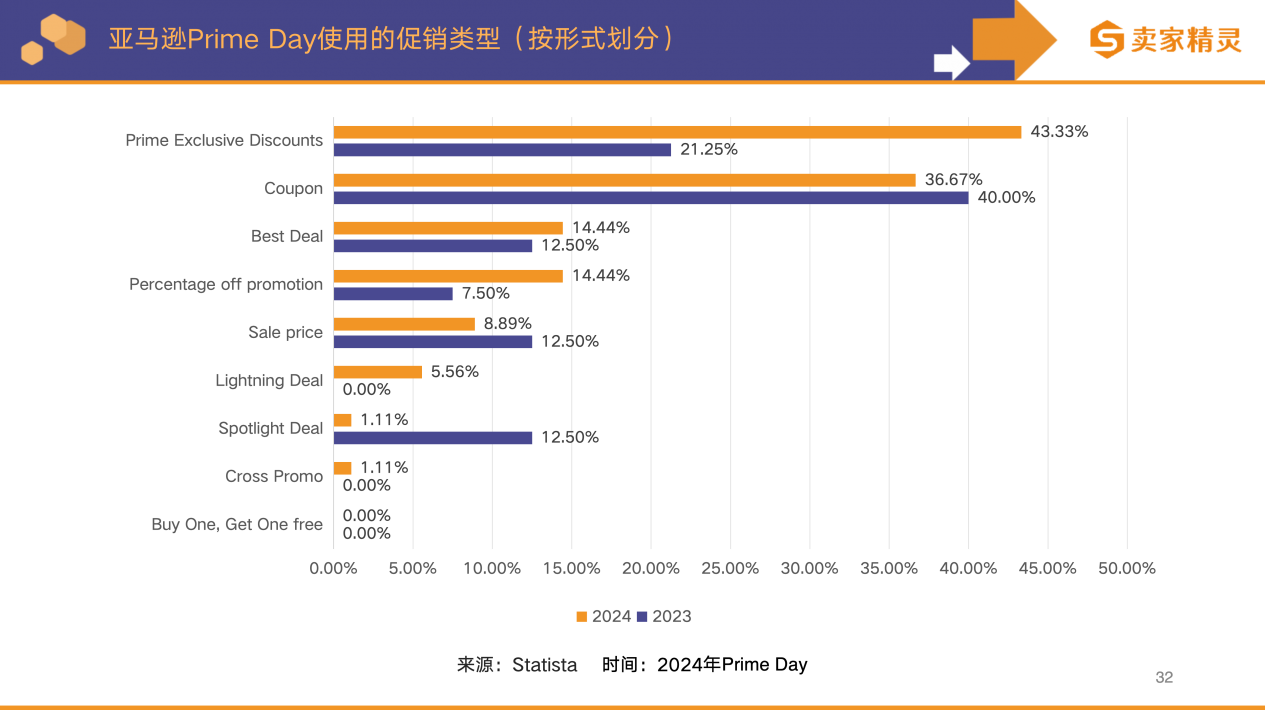

2024年Prime Day期间,亚马逊的促销活动呈现出丰富多样的特点。

在促销类型使用方面,使用Prime专属折扣(PED)的品牌数量显著增加,超过40%的品牌选择该促销类型,相比 2023年的21%有大幅提升;Coupon优惠券是第二大常用促销形式,近37%的品牌使用。品牌商通过不断调整促销策略,以更好地吸引消费者,提升销售额。

各品类折扣率存在明显差异。2024年Prime Day,电子产品折扣力度最大,平均折扣率达34%;美容和个人护理产品、工具和家居改善用品的平均折扣率为 29%。反映出不同品类的产品在Prime Day促销策略上有所不同,也体现了消费者对不同品类价格敏感度的差异。

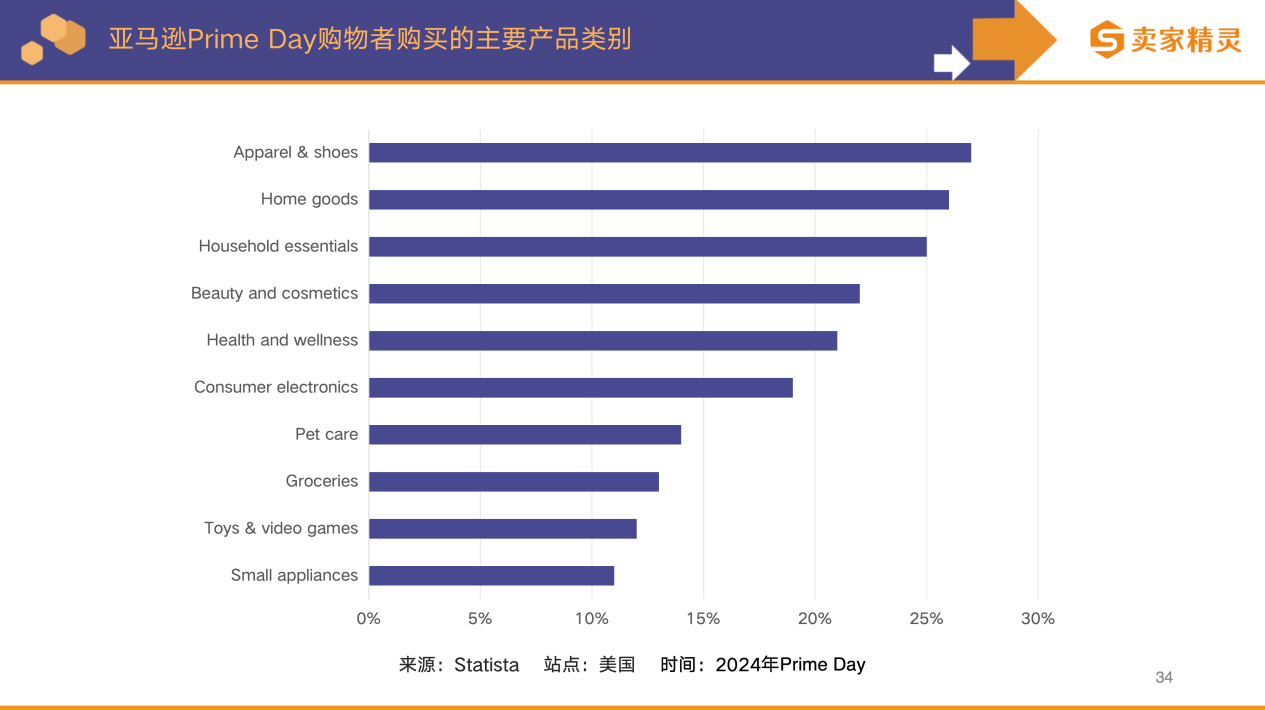

从消费者购买品类分布来看,2024年7月亚马逊Prime Day期间,美国Prime会员购买行为中,服装和鞋类的购买比例达27%,成为购买热门品类;26%购买了家居用品,也占据了较大份额。这表明在Prime Day,消费者对日常生活相关品类的购物需求旺盛。

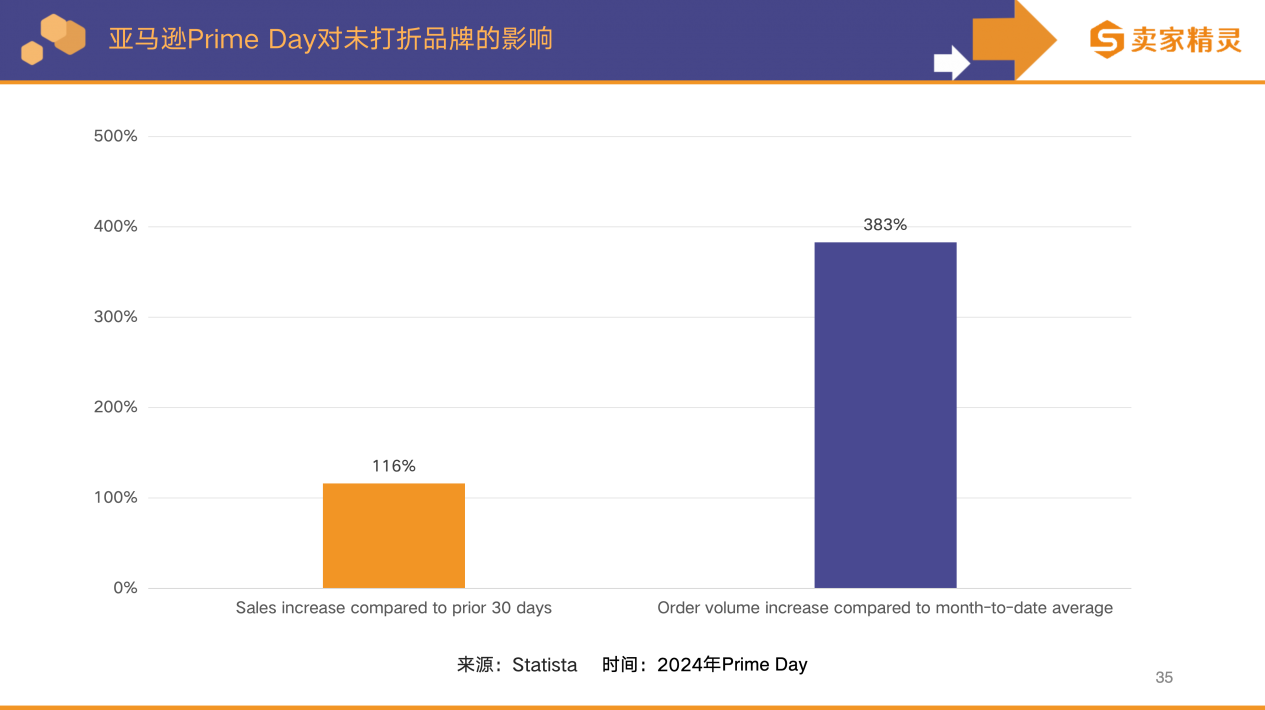

值得一提的是,未参与Prime Day活动的品牌也从中受益。2024年,这些品牌借助活动期间的高流量和购物活跃度,销售额相比此前30天增长了116%,订单量增长了383%。Prime Day强大的流量带动效应,为整个平台的品牌销售创造了有利环境,即使未直接参与促销的品牌也能分得一杯羹。

(四)亚马逊卖家及类目数据

一、亚马逊美国卖家

美国亚马逊卖家大多专注本土市场,仅有不到1%的卖家在北美大陆以外销售。12%的美国卖家在亚马逊加拿大站销售,5%在亚马逊墨西哥站销售,主要借助远程配送服务。在日本、德国、英国等更大的国际市场,美国卖家占比极少,欧洲与美国亚马逊市场的卖家重叠度低。

亚马逊的欧洲、日本、墨西哥、巴西和加拿大等国际市场规模总和,与美国市场相当,且亚马逊在这些市场占据重要地位,跨境销售存在巨大机遇。但同时,这些较小的国际市场竞争可能更激烈,单个卖家获得的流量比美国市场少,如英国站卖家获得的流量仅为美国站的一半。

虽然亚马逊宣传其22个市场可通过统一平台管理,并提供诸多共享服务,但实际情况是,跨大陆的跨境贸易并不活跃,各国卖家大多倾向于在本国或本洲市场进行销售,欧洲企业扎根欧洲,日本公司聚焦日本市场,美国卖家也主要留在北美。

二、亚马逊中国卖家

2024年,中国卖家在亚马逊的市场份额超50%,美国卖家占比降至约45%,其他国家卖家占比极少。中国卖家份额近十年呈稳步上升态势,亚马逊在2024年2月提交给美国证券交易委员会(SEC)的文件中首次承认中国卖家市场份额 “重大” 。

中国卖家在亚马逊全球第三方卖家的销售额达数百亿美元,这一庞大的业务规模在为亚马逊带来收益的同时,也使其面临监管和关税方面的风险。尽管亚马逊收取的费用不受卖家所在地影响,但大量中国卖家的涌入,给美国带来了一系列问题,如就业、税收以及产品质量监管等方面的挑战,类似情况在沃尔玛等其他零售平台也同样存在。

从各站点中国卖家占比来看,墨西哥站点中国卖家占比最高,达72.0%;其次是法国(58.6%)、德国(58.4%)、意大利(59.0%)、西班牙(59.4%)等欧洲站点,均超过 58%;美国站点中国卖家占比为 53.6%,同比增长21.4%;日本站点为 52.0%;英国站点占比 49.7%;巴西站点占比 29.3%,同比增长幅度最大;阿联酋站点占比 12.3%;澳洲站点占比最低,为 6.5%。

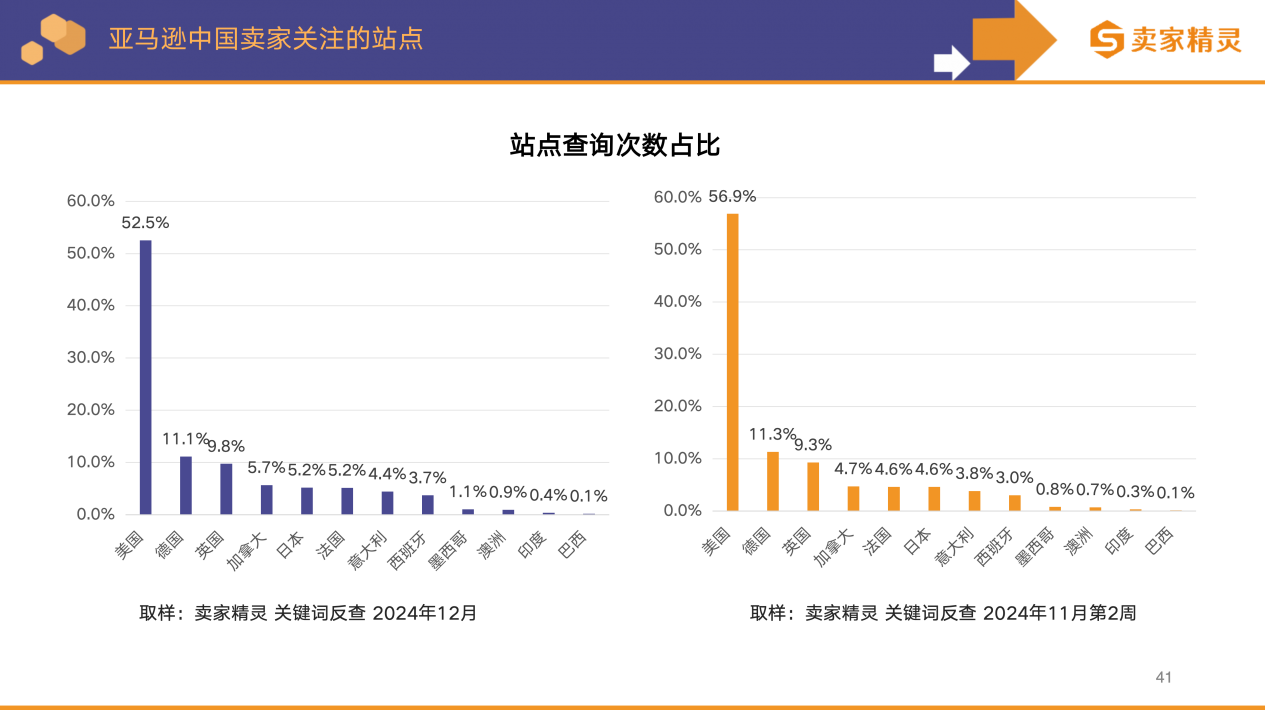

结合卖家精灵2024年12月和2024年11月第2周的抽样数据,美国站依然是中国卖家最关注的站点,其次是德国、英国和加拿大站。这些数据不仅反映了中国卖家在亚马逊平台的市场分布,也为卖家们的业务布局和战略规划提供了重要参考。

三、各站点销售排名

以下是中国卖家最关注的站点(美国站、德国站、英国站和加拿大站)中的销售排名。对于了解各站点商品销售竞争力和市场分层具有重要意义。

这些数据能够帮助卖家清晰地认识到不同站点的市场结构,明确各类商品在不同层级的销售表现,从而为卖家制定针对性的销售策略提供有力依据,更精准地定位目标市场,优化产品布局,提升自身在亚马逊平台的竞争力。

四、中国卖家最关注的类目

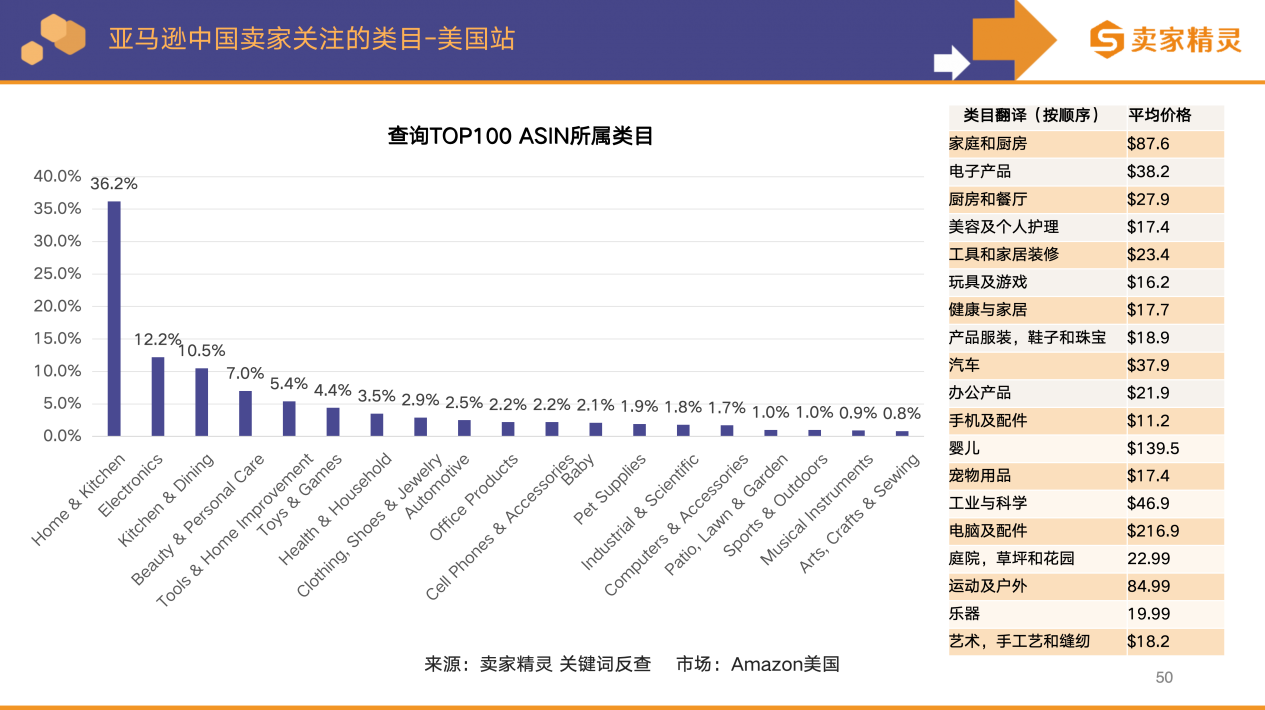

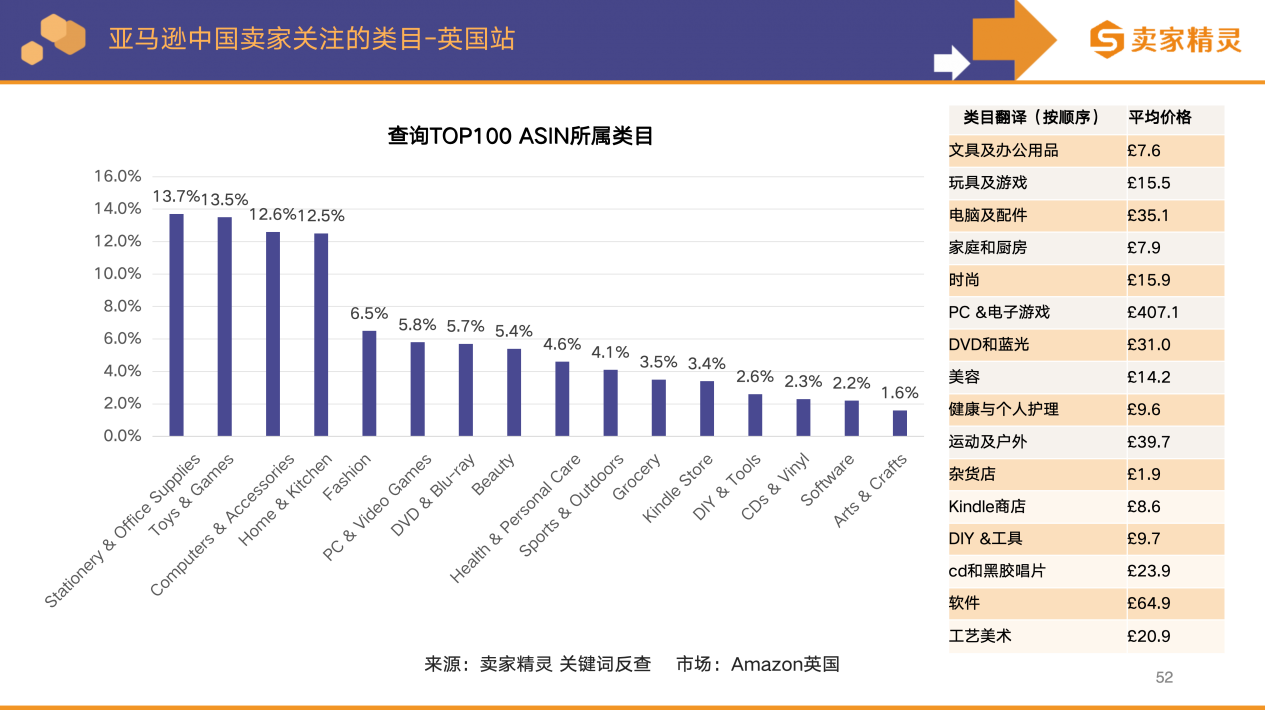

以下是中国卖家在四大站点中最关注的类目。

以亚马逊美国站为例,家庭和厨房类目备受中国卖家青睐,占比高达36.2%,是中国卖家最为关注的类目;其次是电子产品,占比12.2%;厨房和餐厅占比7.0%;美容及个人护理占比5.4%;工具及家居装修占比4.4%;玩具及游戏占比3.5%;其余类目占比均在3.5%以下,部分类目如乐器、艺术、手工艺和缝纫等占比极低。

对于卖家而言,这些数据是选择经营类目的重要参考。如果卖家具备相应的资源和能力,可以考虑进入热门类目,充分利用其广阔的市场空间;若希望避开激烈竞争,则可关注占比较低但具有潜力的类目。同时,结合类目关注度和平均价格,卖家能够更精准地进行产品定位。例如,在热门且平均价格适中的家庭和厨房类目,可以针对不同消费层次的消费者,提供多样化的产品,以满足市场的多元需求。

五、中国卖家地域分布

通过卖家精灵对用户所属城市TOP100取样,我们可以清晰地看到亚马逊中国卖家的省份和城市分布情况。

在省份分布上,广东省的亚马逊中国卖家占比最高,达 40.1%,占据了近半壁江山;其次是浙江省,占比 10.4%;福建省占比 9.3%;河南省占比 6.8%;湖南省占比 5.1%;江苏省占比 4.5%;其余省份占比均在 4.5% 以下,部分省份如吉林、云南等占比极低。

在城市分布上,广东深圳位列第一,其次是广东广州、上海上海、广东东莞、浙江杭州、河南郑州、北京、湖北武汉、浙江金华、福建福州等。福建泉州、福建厦门、浙江宁波等城市也在TOP城市名单中。

这种地域分布呈现出明显的集聚特征,对中国卖家产生了多方面影响。

从产业集群效应来看,广东、浙江、福建等省份以及深圳、广州等城市卖家集中,形成了完善的产业集群。新进入的卖家可以借助当地成熟的供应链体系,获取丰富的货源和优惠的价格,还能学习同行的经验,提升自身运营能力。但同时,激烈的竞争也促使卖家不断提升产品和服务质量。

在物流与运营方面,卖家集中地区的物流基础设施完善,物流成本低、配送效率高,还有众多电商服务机构,便于卖家获取服务支持,提升运营效率。

在人才资源与信息交流上,这些地区吸引了大量电商专业人才,卖家招聘和组建团队更加容易,且频繁的行业交流活动和信息共享渠道,有助于卖家及时掌握行业动态和市场趋势,调整经营策略。

而对于非卖家集中地区的卖家来说,虽然资源获取存在一定劣势,但可以通过差异化竞争策略,挖掘本地特色产品或优势供应链,避开激烈的同质化竞争,找到适合自己的市场定位和发展方向。