美区卖家的第二战场:跨境电商的增长正在迁往“人货场”之外

4514

4514

10月26日,美中贸易谈判迎来转折,美国将放弃原定于11月1日对中国商品加征100%关税的计划。这场看似“止战”的谈判,短期内舒缓了市场紧张情绪,却无法掩盖供应链、流量结构和利润模型的全球性重构,仍在继续。

当关税威胁暂退,卖家真正要思考的问题是:“没有100%关税的压力,增长就能回来吗?”

答案显然是否定的。

因为决定跨境电商未来的,不再是政策,而是生态变化。亚马逊依旧稳坐头名,但流量见顶;社交电商崛起、AI渗透消费决策,正让跨境卖家的游戏规则被彻底改写。

01 )

亚马逊的“稳”与“慢”

平台红利终局

Marketplace Pulse的最新数据显示,亚马逊美国市场依然是全球利润中心:GMV高达3050亿美元,卖家平均年收入超55万美元。

但增长的另一面,是平台的“慢”:新卖家12个月首单率仅60%,说明获客周期拉长;老卖家依旧集中在价格竞争区间,利润被广告和仓储成本持续蚕食。

亚马逊依然强大,但它的角色正在悄然转变——从“流量分发平台”,变成“全球履约基础设施”。

在一个流量见顶、费用上升、规则趋严的体系中,过去靠铺货和广告驱动的增长逻辑,正在被系统性淘汰。卖家的问题不再是“能不能卖”,而是“还能不能增长”。

02 )

增长迁移到了“体验端”

DHL报告揭示

从DHL《2025全球网购趋势报告》中清晰地描绘出消费者的心智路径:

《2025全球网购趋势报告》

1.70%的消费者已在社交平台完成购物决策。

2.90%用手机购物,70%期待Ai辅助推荐。

3.68%的卖家认为,“体验电商”将是未来三年的主战场。

这背后是一场消费者行为的结构性迁移:从过去的“人找货”(搜索),转变为如今的“货找人”(推荐)。流量的来源从平台内扩散至整个内容生态,品牌竞争的关键也从比拼曝光量,升级为比拼对用户的理解力。换句话说——流量的逻辑,正在从“被动搜索”变成“主动触达”;品牌的竞争,也从“谁曝光多”变成“谁更懂人”。

对于美区卖家而言,这意味着增长的舞台已经不在亚马逊的搜索框里,而在算法、内容与供应链的协同中。平台依旧重要,但不再足够。

03 )

从“平台思维”到“生态思维”

逻辑转折

在亚马逊增长疲软、流量见顶的背景下,卖家不应该聚焦于平台内部的“平台思维”,而是向构建跨渠道商业闭环的“生态思维”演进。具体而言,就是从平台的优化广告、关键词、定价与评论变成了让流量、内容、履约、品牌形成闭环。

这种转向,是现实竞争的结果。平台流量趋紧,卖家要在平台之外造势,在平台之内收割。TikTok、Instagram等社交平台,正成为新的“流量前端”,将亚马逊视为转化枢纽。而AI个性推荐、POD、海外仓等柔性履约手段,正成为“转化与复购”的底层支撑。

也就是说:想活得久,靠平台;想活得好,靠生态。

对于美区卖家而言,这个逻辑转变的关键在于三个动作:

1.内容前置

2.数据中台化

3.供应链柔性化

这三者的结合,构成了一个新的“跨境生态飞轮”,这是对传统平台逻辑的升级,而不是替代。

04 )

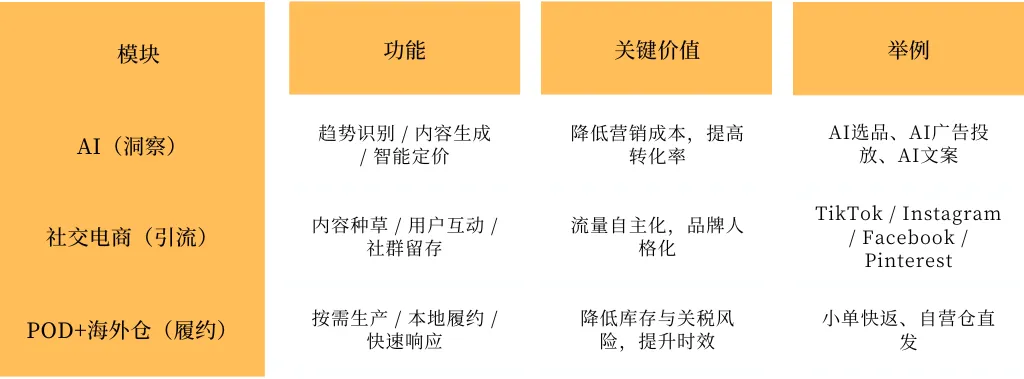

AI × 社交 × POD:新链路的三角引擎

结构升级

用户在社交端被种草 → AI推荐精准转化 → POD灵活生产履约 → 海外仓交付闭环。这就是未来美区卖家的“自我造血系统”。

以ZwinEasy海外仓为代表的新一代海外仓服务商,正在帮助卖家把“解法”变成“现实”:

全链路覆盖:从头程运输、仓储管理,到一件代发、末端配送,形成一站式闭环。

多仓布局:美国自营海外仓,华人团队,极速发货。

高效履约:淡旺季灵活调度,平均交付时效缩短30%。

三者共同作用,构成一个“去中心化”的增长飞轮。

05 )

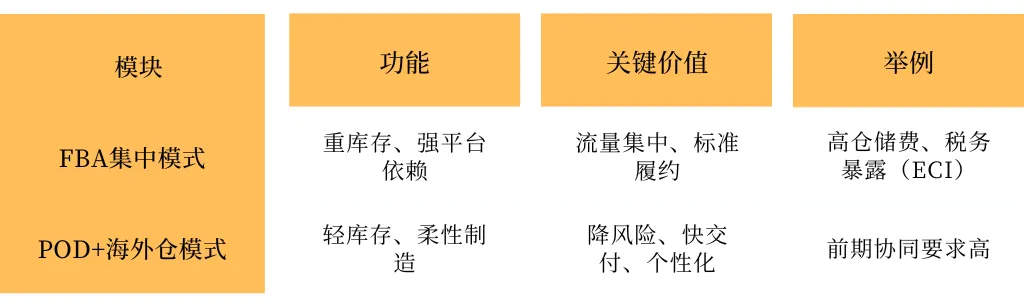

供应链灵活性成“护城河”

竞争底层

对比亚马逊模式与POD/海外仓模式的底层差异:

从宏观来看,这是一场从“规模效率”到“灵活效率”的迁移。从微观来看,这是卖家从“跟平台跑”到“建自己系统”的转折点。

100%的关税只是警钟,亚马逊的“见顶”只是信号。真正的危机,是卖家还在用旧逻辑跑新市场。

谁能最快搭建“AI驱动+社交引流+POD履约”的生态闭环,谁就能在新的全球竞争中活得更久、赚得更稳。