Moss:2026,决定跨境人命运的不止AI!

2378

2378忘了从何时起,知识跨年成为一种流行,前不久,吴晓波、罗振宇两大商业IP的跨年演讲相继举行,他们都无一例外地对“AI时代”进行了深度剖析,把AI热潮再添了两把火。

我这里也应个景,借助AI帮大家总结了两人跨年演讲的核心观点:

罗振宇,聚焦个体在AI时代的定位:不是担忧被替代,而是寻找“愿力”人类独有的行动决心。核心是跑到AI上面去,创造只有人能做的价值。

吴晓波,剖析产业变革:AI是所有行业的底层变量,正重做每个领域。中国已从AI追赶者进入并跑阶段,“美国造脑,中国让脑落地”。

前者对人,后者对企业,正如同我在上一篇文章里反复强调的:跨境电商行业一定会被AI重塑;AI不会淘汰人,但用AI的人会淘汰不用AI的人。(相关链接>>Moss:给身处“斩杀线”边缘的亚马逊人几点建议!)

当然,决定跨境电商人未来命运的不止AI,例如税收(之前写了很多文章分析),今天主要跟大家聊聊另一个关键因素:平台。简单来说,2026年,除了亚马逊,第二增长点到底该怎么布局?优先冲哪个新平台?

1

1

话说回来,大家拥抱AI也好,拓展新平台也好,有个大前提:千万不能影响亚马逊主业,别一上来大刀阔斧地搞改革拓市场,到头来发现自己的“基地”没了。

尽管这些年新兴平台迅速崛起,但亚马逊的电商流量优势依旧是牢不可破。据Similarweb发布的2025年全球电商APP月活榜,亚马逊以6.517亿月活用户高居榜首,断层领先第二名Shopee(3.928亿)。

所以借着开年这个节点,我们很有必要来盘点亚马逊过去一年的重要变化及趋势。我们先来看看亚马逊第三方卖家的生态变化情况:

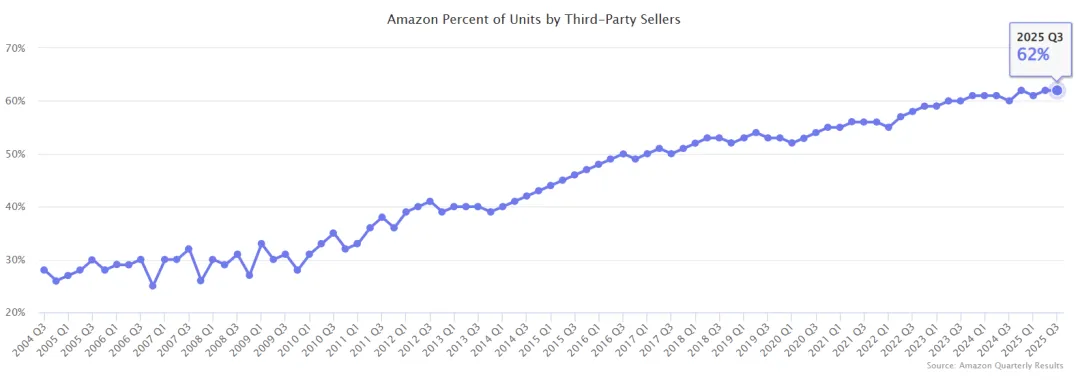

截至2025年Q3,亚马逊第三方卖家售出的商品占比达到了62%,亚马逊自营的占比不到四成。如下图所示,过去十年,3P卖家的销售占比攀升了近20%。

来源:亚马逊季度结果

不过在新增卖家方面,2025年亚马逊美国站新增卖家不足17万,注册量创下历史新低。要知道2024年亚马逊美国站新增了约30万卖家,全球站点累计新增卖家近百万,其中来自中国的新卖家占比超过了62%。

此外,从去年9月起,中国卖家在亚马逊全球活跃卖家的占比就超过了50%,遥遥领先排名第二的美国卖家(18.64%)。但是中美卖家的收入却倒过来了,美国卖家的平均收入为88.5万美元,而中国卖家的平均收入为39.4万美元。某种程度上,这也是两国卖家经营模式差异导致的。

过去几年,亚马逊平台各类目的竞争日趋白热化,相信广大卖家都感同身受,根源就在于此,这也加速了亚马逊行业的洗牌,平台二八定律愈发凸显。

据 Marketplace Pulse 研究,过去一年,亚马逊平台的活跃卖家数量较峰值下降25%,换句话说,淘汰了四分之一账号。与之形成对比的是,2025年亚马逊平台上收入超1亿美元的3P卖家达到了235家(四年前约50家),单卖家的平均流量自2021年以来增长31%。

2

聊完3P卖家的大盘数据,我们再来看看平台层面。

如前文所述,亚马逊零售收入占比正在逐年递减,服务收入则持续攀升,其中有两项跟各位卖家息息相关:第一个,亚马逊广告,Q3的广告营收为177亿美元,同比增长24%;第二个,亚马逊第三方卖家服务(佣金、配送费等等),Q3该项营收数据为424.9亿美元,同比增长12%。

这也侧面反映了亚马逊平台近年来的一大变化:广告、物流、合规等费用逐年攀升,卖家运营成本水涨船高。“做完2025年报,明明数据还不错,钱在哪里?”我相信,类似这种“增收不增利”的卖家不在少数。

基于以上大环境,越来越多的亚马逊卖家着手开拓新平台。在我看来,2026年,TikTok是广大卖家都绕不开的平台,尤其在TK美国方案落地后。从平台数据以及机构预测来看,TikTok Shop将在2026年迎来一个新的里程碑。

据EMARKETER研究,TikTok Shop 美国市场的GMV在2024年增长了407.0%,2025年又增长了108.0%,达到158.2亿美元,预计到2026年将突破230亿美元。

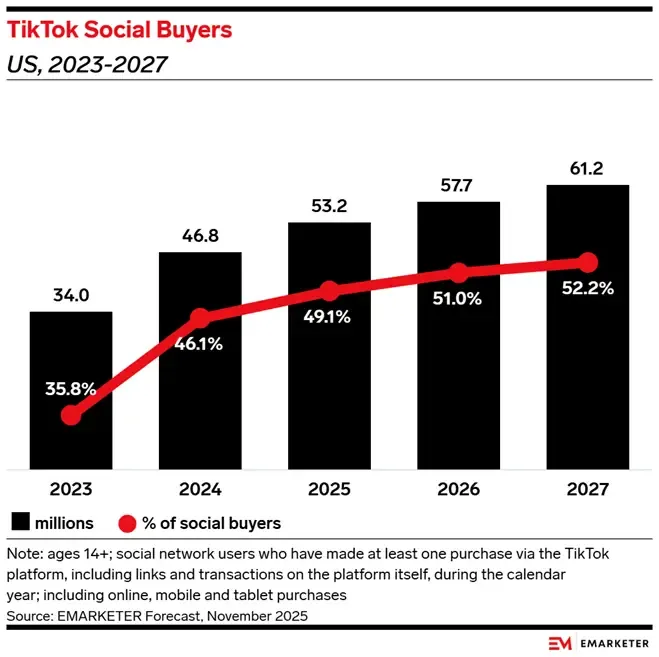

更值得关注的是TikTok 购物人群的增长趋势,数据显示,2025年TikTok买家数量将增长13.6%至5320万人,2026年将达到5770万人,超过美国社交购物人群的50%。换言之,每两个社媒购物者就有一人在TikTok上消费。

来源:EMARKETER

如果各位亚马逊卖家想在2026年布局新平台,TikTok Shop绝对是重中之重。一方面是基于上面的数据,另一方面是亚马逊卖家的先发优势,例如北美成熟的货盘,现成的物流体系(例如FBA的MCF)等等。