金税四期数据穿透后,为什么香港公司成了跨境卖家的合规标配?

183

1832026年,跨境税务监管正式进入“全数据穿透”阶段。

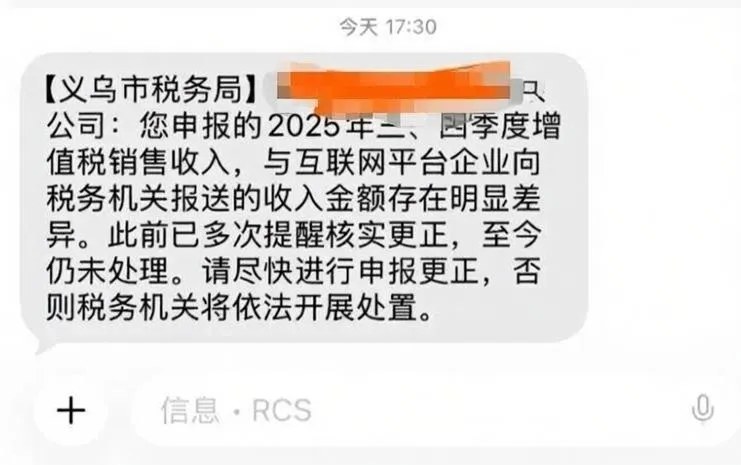

深圳、义乌、东莞的卖家陆续收到税务风险推送,要求提交店铺流水、平台后台数据、银行回款与报关单据交叉核验——你的每一笔订单,税局现在都能精准溯源。

很多卖家过去习以为常的操作,正在变成明晃晃的风险点。

不少跨境卖家的报税逻辑很简单:平台扣掉佣金、广告费、物流费,剩下的“到手钱”才是收入,只按这个数申报。

但在税务规则里,这个逻辑完全不成立:

消费者支付100美元,就是你的全额销售收入;佣金、物流、广告只是后续发生的经营成本,只能在税前抵扣,不能直接从收入里减除。

金税四期前,税务部门拿不到平台底层数据,只能以企业申报为准;而现在,亚马逊、Temu、SHEIN、TikTok Shop等平台的订单、回款、结算数据,已经和税务系统打通。销售额、回款流水、报关金额三者交叉比对,差额一目了然。

如果你订单100美元、回款60美元,却只按60美元报税,剩下40美元的差额,就是实打实的稽查风险点。

⚠️ 特别提醒:以前大家普遍这么做,不代表做法合规。金税四期后,“行业惯例”不再是免责理由。

很多卖家注册香港公司的初衷是“税率低、能少交税”,但首先要纠正一个认知:

香港公司的核心价值,从来不是“逃税”,而是帮你把模糊的资金流、货物流、票据流,变成可追溯的合规证据链。

它的实际优势主要体现在三点:

利得税两级制,首200万港币利润税率8.25%,超出部分16.5%,显著低于内地25%的企业所得税率。

👉 前提是:利润必须真实产生于香港;如果客户、供应商、运营团队全在内地,仅设“空壳公司”,仍会被内地税局穿透征税。

可以搭建“内地供应链主体+香港销售主体”的分工架构,让内地公司赚生产/采购的合理利润,香港公司赚境外销售的合理利润,实现整体税负优化。

👉 前提是:关联交易定价必须符合“独立交易原则”,不能随意定价。

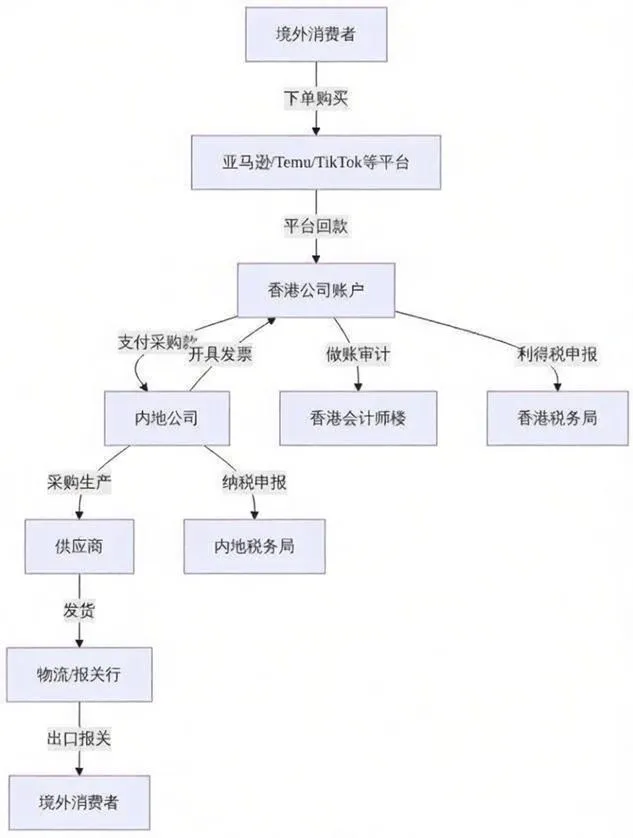

解决跨境卖家普遍存在的“三流不一致”痛点——平台回款→香港公司账户→内地采购付款,每一笔都有合同、流水、票据对应。

👉 前提是:需真实运营、按时做账审计,不能长期零申报。

很多卖家以为,注册完香港公司就算“合规”了,其实只做了一半。

真正稳妥的架构,是让业务、资金、票据形成闭环,而不是换个主体继续“糊涂账”。

一个相对标准的做法是:

香港公司作为境外签约主体,直接对接平台收取回款;

内地公司作为供应链主体,负责采购、生产、出口报关;

内地公司按公允价格把货卖给香港公司,开具正规发票,同步完成出口报关;

香港公司每年做账审计,向香港税务局申报利得税;内地公司按实际收入申报纳税,符合条件可合规申请出口退税。

最终实现的,是在风险可控的前提下优化税负:资金流有记录、票据流有凭证,不用再靠“净回款”赌运气。

不同体量卖家风险点、需求完全不同,不用一味跟风注册香港公司。

你可以按自己的规模,选合适的节奏:

现阶段税务对小微跨境商家的监管重心,集中在整治私户收款、零申报、无票入账问题,暂时不强制搭建境外架构。

落地动作:所有平台回款走对公账户,订单全额申报收入,采购、物流、广告成本留存完整凭证,杜绝个人卡代收货款——基础账务规范,即可规避绝大部分风险。

年营收突破500万会自动转为增值税一般纳税人,13%增值税压力提升,同时大额流水极易触发系统预警,是当前自查、稽查的核心群体。

落地动作:同步注册合规香港主体,分离境内供应链与境外销售回款,规范关联交易、合理分摊利润,既化解大额资金流水风险,也能优化整体税负。

单一公司承载千万级营收,账务、资金、税务集中风险过高。行业头部普遍采用多主体拆分模式:

分别设立供应链公司、品牌运营公司、技术服务公司,搭配香港控股主体,配套专职财税团队,统筹审计、外汇、退税全流程,分散经营与税务风险。

最后,也是大家最关心的:“我以前按净回款报了好几年,现在怎么办?”

建议四个字:立即止损。

金税四期不是针对跨境电商,而是整个商业社会都在进入“数字裸奔”时代。

香港公司既不是神药,也不是毒药,它就是个工具。 工具本身没有对错,错的是使用工具的人——用合规的思维去用,它就是护城河;用逃税的思维去用,它就是催命符。

合规这条路,越早走越便宜。