从汽车美容店起步,5年从3亿干到44亿!这家跨境大卖冲IPO,业内有人看了背脊发凉……他们看到了什么?

755

755

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

最近跨境圈被一家福州汽配大卖刷屏了——扬腾创新正式闯创业板IPO,目前已经到深交所问询阶段。

先看一组炸眼数据:

2021年营收3亿;

2025年干到44.38亿;

净利润3.71亿;

腾讯、高瓴、顺为、中金集体入局,累计融资超1亿美元。

妥妥的跨境汽配天花板。

但今天不吹牛逼,只聊财务真相——这篇招股书,其实是给所有跨境卖家写的风险教科书。

一、它为什么能狂飙?踩中3个跨境黄金逻辑

扬腾不是运气好,是把跨境电商的赚钱模型玩透了。

1. 选对赛道:汽配=高壁垒+高复购+高毛利

汽配SKU极多、适配复杂,小卖家根本卷不动。它自建车型数据库+产品库,用数据算法精准开发,SKU做到17.21万,覆盖全球主流车型,形成规模壁垒。

2. 平台+独立站双轮,把流量握在自己手里

第三方平台(亚马逊、eBay)贡献82%+收入,稳基本盘;

独立站做到4.11亿,占比近10%,逐步降低平台依赖。

亚马逊汽配垂直类目长期第一名,品牌力直接拉满。

3. 财务模型很健康:高增长+盈利同步

2023-2025年:

营收从17.62亿→32.71亿→44.38亿;

扣非净利润1.31亿→2.9亿→3.46亿。

复合增速超60%,还能持续盈利,在跨境圈真的稀缺。

资本不傻:高瓴领投、腾讯加持,就是看中品牌化+数字化+可复制的出海模板。

二、光环之下,4个财务雷区,每一个都能炸翻卖家

招股书自己都坦白:风险比增长更刺眼。

1. 市场集中度爆表:美国一单扛78%,太危险

连续3年境外收入99.98%,美国市场占比从74.78%涨到77.91%。

一句话:美国打个喷嚏,它就得感冒。

关税一变、政策一紧,利润直接被吞。对我们中小卖家来说:别把身家性命押在一个国家。

2. 平台依赖症:82%收入靠亚马逊/eBay,命门不在自己手里

2025年第三方平台收入36.59亿,占比82.42%。

平台改规则、砍库容、查合规,都是一刀致命。

真正的安全结构:主平台打底+多平台分流+独立站收钱。

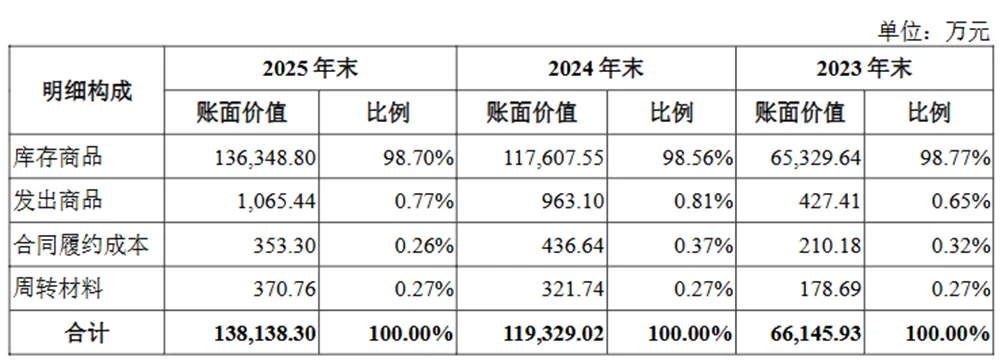

3. 存货压顶:13.81亿库存,占资产41.59%

2025年存货13.81亿,占资产总额超4成。

跨境卖家都懂:库存=现金,滞销=亏损。

备货不准、周转变慢,直接引发存货跌价,吃掉全年利润。

4. 增速放缓+合规压力,上市大考才刚开始

2025年营收增速明显收窄,监管重点问:增长能不能持续?合规能不能扛住?

研发费率、内控、外汇、税务、资金流水……每一项都是上市红线,也是我们日常最容易踩的坑。

三、给跨境同行的3条财务忠告(直接能用)

1. 收入结构一定要分散

单一市场不超50%;

单一平台不超60%;

独立站/私域至少10%+。

别学“单腿走路”,风险来了跑不掉。

2. 库存与现金流,是跨境的命门

严控库存周转,滞销品及时清;

备货靠数据,不靠感觉;

保证安全现金流≥3个月运营成本。

3. 合规前置,别等赚钱了再补

跨境财务最痛:

平台扣款、佣金、广告费、物流费拆不清楚;

成本无票,利润虚高、税负爆表;

外汇回款乱,资金流与报表对不上。

这些小问题,平时没事,一到融资、稽查、IPO,全是致命漏洞。

四、真实案例:同样做汽配,用对方法利润多2-3个点

这里分享一个『易税通』服务过的华南汽配卖家:

做北美汽配,年销近亿,和扬腾赛道高度相似。

之前痛点很典型:

多平台店铺,账务混乱、对不上账;

海外仓+物流成本无票列支,利润虚高;

外汇回款杂乱,合规隐患大。

后来用易税通跨境电商专属财务方案:

平台收支精准拆分,收入成本一一匹配;

无票成本合规入账,降低涉税风险;

库存与资金可视化,周转明显提升;

全链路合规,应对稽查/融资/上市都有底。

落地不到半年,合规成本下降、利润更稳,老板说:以前赚的是糊涂钱,现在赚的是安心钱。

最后说一句

扬腾创新用5年冲到44亿,很牛。

但它的招股书告诉我们:跨境电商早已不是野蛮生长。

能走得远的,一定是财务健康、风险可控、合规打底的玩家。

2026年,别再只拼销售额,把账算明白、把风险管住、把合规做稳,比什么都重要。