增值税大改,跨境卖家难逃税率激增?深圳迎利好!

2330

2330从去年10月起,报税这个话题就像跨境卖家头顶上一朵久久不散的“乌云”。很多卖家第三季度的报税数据都还没算明白,也有很多卖家还在观望,想再拖一拖,等利好的新政策落地。

但到了2026年开年,大家心心念的普适性税收政策还没等来,卖家们又要面临2025年Q4的申报难题了,报税再一次让跨境卖家焦头烂额了起来。

最棘手的是,《中华人民共和国增值税法》(以下简称“《增值税法》”)已于2026年1月1日起实施。其中一记重磅消息,是对卖家密切关注的一般纳税人认定与生效问题做出新规:取消原来的1个月缓冲期,规定年销售额超500万元的企业将即时升级为一般纳税人。

来源:国家税务总局

这意味着,在2026年,税务监管与合规要求将会更加严格,跨境卖家的合规压力也将继续加大。依法依规跑通免税退税、建立起完善的财税与合规体系,已经变得越来越紧迫。

即时升级成一般纳税人,

卖家税率激增至13%?

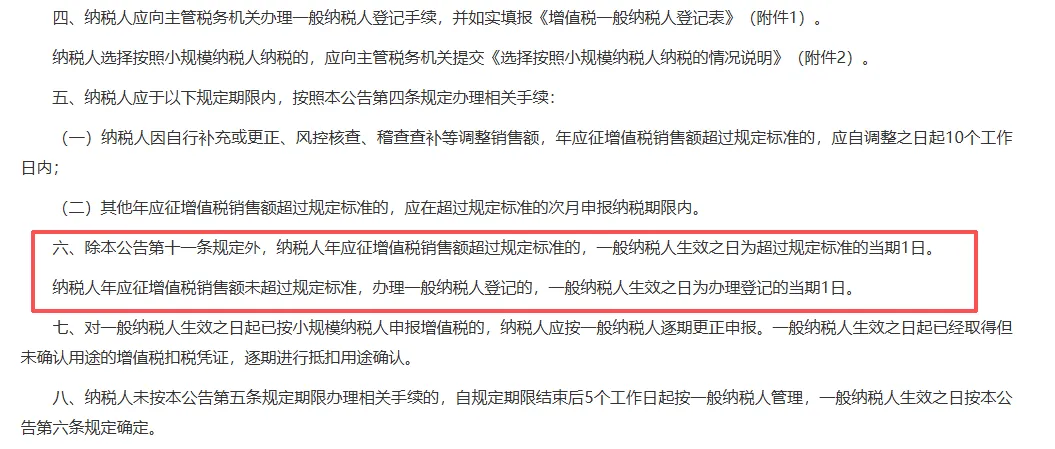

新规中有关一般纳税人身份认定的条款,与此前实施的《增值税一般纳税人登记管理办法》的对照如下图所示:

具体而言,《增值税法》规定,纳税人年应征增值税额销售额超过规定标准(500万元)的,一般纳税人生效之日为超过规定标准的当期1日,不再有从前的1个月缓冲期。

这对年销售额刚好在500万左右的跨境卖家影响尤其大:一旦被认定为一般纳税人,企业又没有充分的进项票抵扣并跑通免税退税,便即刻会面临从1%或3%飙升至13%的增值税税率,缴税金额随之大涨。

更重要的是,此前亚马逊推送的报税明细已经显示出,平台报送给税务部门的数据存在严重的收入虚高、成本项过低的情况(相关报道>>亚马逊推送报税明细惹众怒!卖家集体控诉),种种因素叠加,一批卖家的缴税压力将大大增加,缴税金额甚至超出利润,导致持续亏损。

对于此种状况,许多卖家在网上大吐苦水:

“第三季度的还没改申报,还在观望中。想申报也不知道该按哪个数据来,按亚马逊发给税务局的数据,再用一般纳税人的标准,没法做。”

“最大的问题出在核定上,重复征收是最让卖家头疼的,连销售国税务都算进卖家收入,现在多出来13%(至少)的费用,本身不在卖家的定价利润模型内,完完全全是卖家硬抗,但有多少企业净利有13%?更别提还有企业所得税,综合税率高得吓人。”

除此之外,新规还提到,此后对销售额的认定将采取“回溯追责”,即对于稽查查补或卖家自行更正的销售额,需按照“纳税义务发生时间”,计入对应的所属期,而不是此前实施的“调整当期”。

这就意味着,过去被稽查补税可能仍按1%计算,新规下,稽查补税将追溯至超标当月的1日,并按13%的税率计算,这会极大增加企业的税负。一般纳税人生效之日不早于2026年1月1日。

基于这些变动,一些跨境卖家对自己企业的生存、盈利情况产生了强烈的担忧。“本以为2025年业绩非常好,还想着2026年再创佳绩,现在我只想别‘凉凉’”,一位卖家这样评论。

“硬抗”1%策略失效,

深圳卖家迎来利好!

就像前文所说的,受新规影响最大的,其实是那些年销售额已经达到500万元,但还没有跑通免税退税,也暂时没有升级成一般纳税人的卖家。例如,有卖家表示,由于合规成本太高,自己之前都选择了“硬抗”1%的增值税,但现在看来,自己很快就会被升级成一般纳税人,到时,这种做法就完全行不通了:

“之前嫌麻烦,一个点增值税交就交了,还想着等到升级为一般纳税人再去走免税,结果在增值税法实施后,在走通免税之前,可能会亏损2-3个月。”

“之前就是想着硬抗1个点,等大家都走通了,然后升级一般纳税人了再去走免税。结果新政一下来直接堵死。”

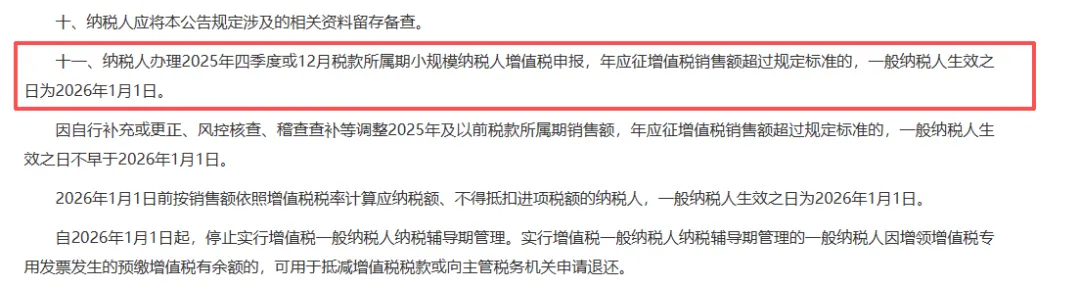

好在,新规也给了卖家一个过渡期:纳税人在办理2025年四季度或12月税款所属期的增值税申报时,若发现年销售额超500万,其一般纳税人的生效日可顺延至2026年1月1日。也就是说,在2025年Q4或之前发生的销售额,仍可以按照小规模纳税人的标准去缴增值税。

来源:国家税务总局

只是这终究不是长久之计。对这批卖家来说,当前最紧迫的就是处理其升级为一般纳税人之后的报关、申报、退税问题。也有部分卖家尝试通过切换香港公司主体来减税,只不过这种方式并非适合所有卖家,需满足实质性经营要求并备好完善的证据链,以此来规避合规风险。

值得注意的是,近日有媒体从深圳市商务局获悉,深圳正在积极推动跨境电商9610模式线上登记功能的优化,届时,企业在线上预约登记后,输入对应的9610报关单号或清关编号,即可查询到相应的货物信息,并完成一键勾选确认。

该功能预计将在2026年1月底之前实现。落地后,走9610无票免征的卖家的报关流程将被大大简化,这对采用B2C零售出口且客单价较低的卖家们来说,无疑是一个利好的信号。

除此之外,当前赛维模式、9810模式等依然是多数卖家主要考虑的报关方式。关于几种热门报关模式的分析,大家可以参考下面几篇文章:

除了合规报关,《增值税法》还给卖家,尤其是年销售额在500万左右的卖家,未来的财税管理提了个醒:除了需要完整记录每一批货物信息、收集每一环节的凭证之外,最好还要动态监控公司的销售数据,设置销售额超标的预警机制,及时控制销售额,或在超额后及时申报、处理,以规避处罚风险。

不过,就像有卖家分析的,现在很多卖家之所以切身体会到如此大的报税压力,主要是因为现在还处在“半合规”的阵痛期:亚马逊报给有关部门的销售额过高、成本项因缺乏进项凭证而难以全部抵扣、没有跑通合适的免税退税报关模式、前期合规的金钱、时间与经历成本很高,等等。到之后各项政策逐渐完善落地,卖家们也跑出较为普遍可行的免税退税流程,卖家的报税负担很可能还会降下来。

也正因如此,一些卖家也提出,在当前情况下,暂时不打算大力冲销量、卷价格战了,而是会转换经验策略,先着力降低产品成本,保利润,再等待更多利好的政策落地,或是寻求别的收益增长方法。“先想办法生存下来,然后再来增收”,有卖家这样评论。