跌掉一个Adidas后,耐克才发现:消费者不再为“钩子”买单

281

281

2026年6月初,耐克又一次被推到了舆论中心。

社交平台上,一条消息迅速发酵:耐克市值几乎蒸发掉了一个阿迪达斯。这句话听起来有点夸张,但数字摆在眼前。彼时,耐克股价已经跌到42.98美元,市值约636亿美元。对比2025年底超过940亿美元的阶段高点,不到半年时间,耐克市值蒸发约304亿美元。这个体量,几乎相当于老对手阿迪达斯的全部身家。

资本市场的反应,往往比消费者的感受来得更快。但这一次,两者几乎同时给出了答案。

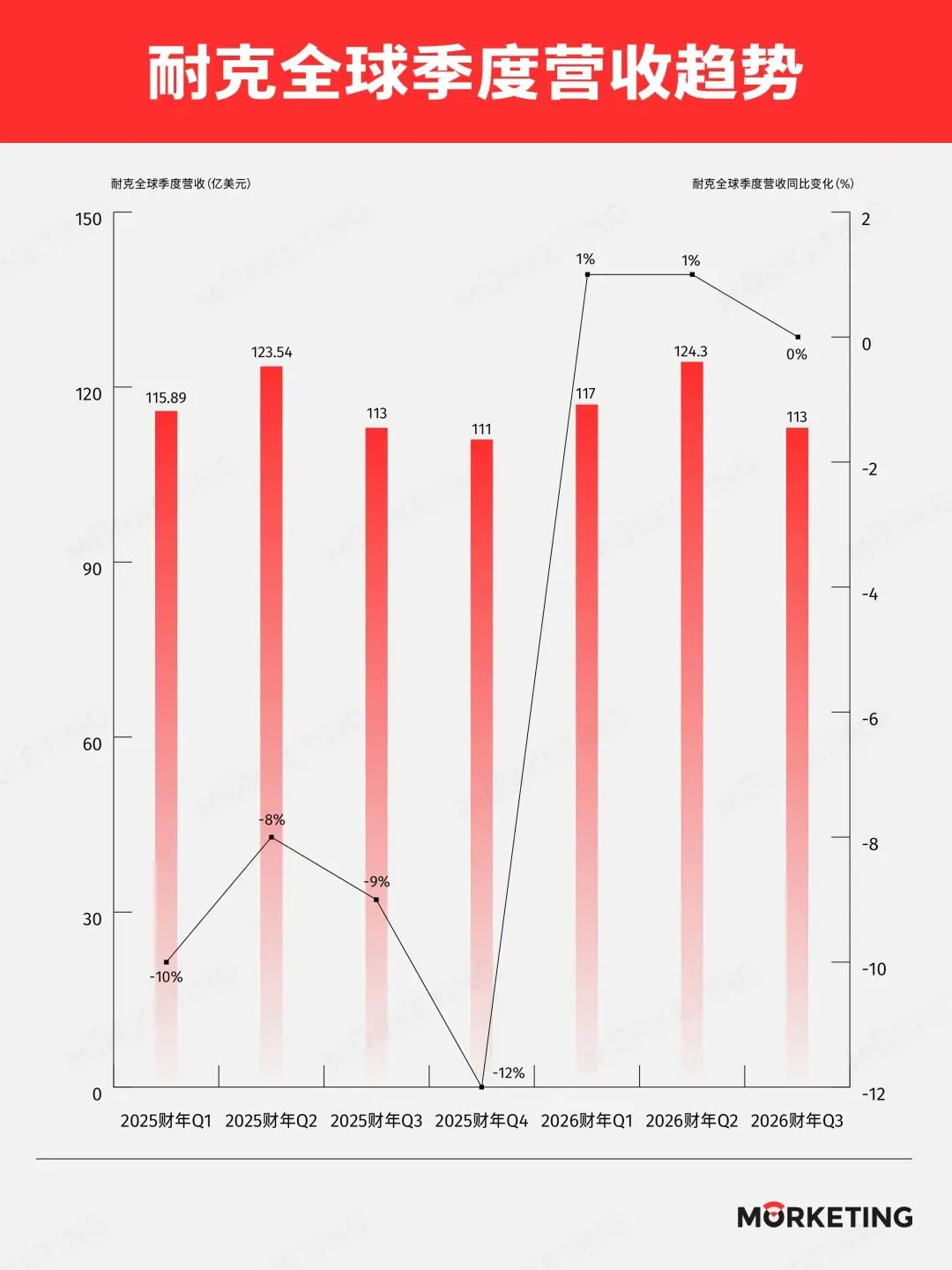

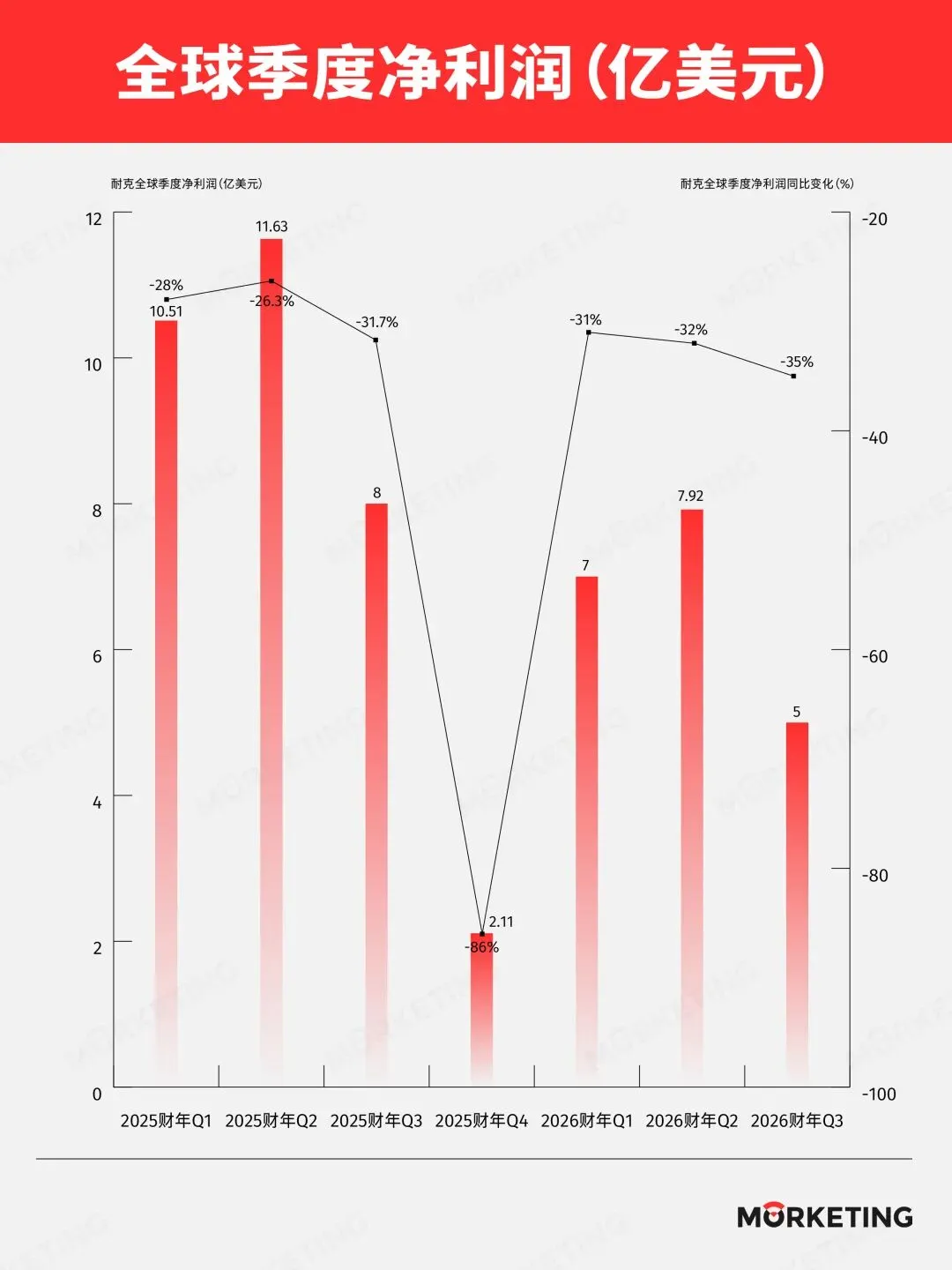

同期财报显示,耐克全球营收113亿美元,同比只是勉强持平;净利润却暴跌35%,降到5.2亿美元;毛利率降至40.2%,已经连续第六个季度收缩。

换句话说,耐克并不是完全卖不动了,而是卖得越来越辛苦,赚得越来越少。

更有冲击力的画面发生在线下。一双原价899元的耐克运动鞋,打到429元,摆在奥莱货架上,依然少人问津。“耐克正在被消费者抛弃”的话题,也同步冲上微博热搜。

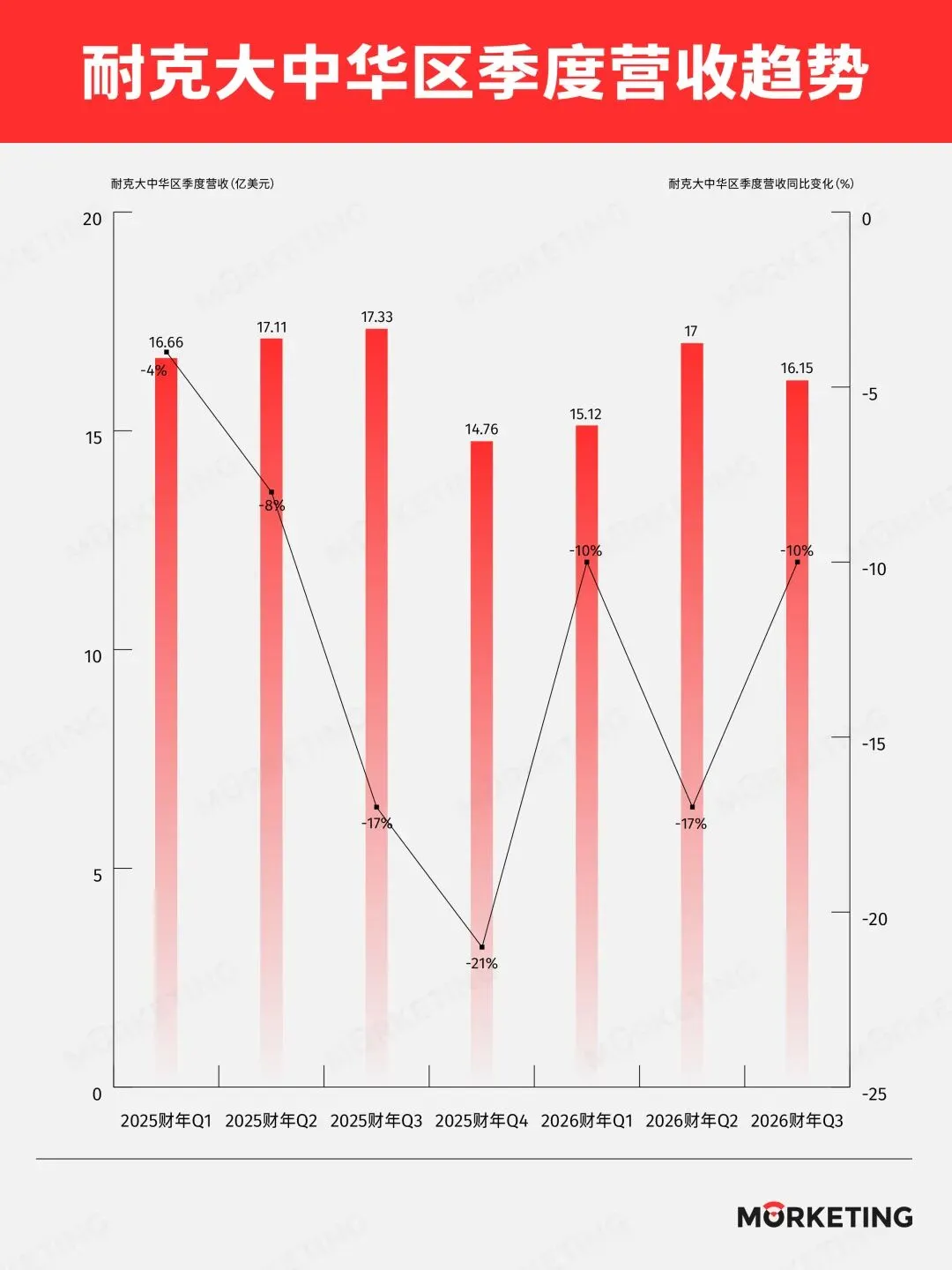

真正让耐克管理层感到压力的,是大中华区持续失速。

这个曾经被视为耐克现金奶牛的市场,从2017年开始连续五年保持双位数增长。但现在,它已经连续七个季度营收负增长。2026财年第二季度,大中华区营收重挫17%,利润腰斩49%;第三季度又下滑10%。管理层甚至承认,下一季度可能还会下滑接近20%。

从2021财年大中华区营收82.9亿美元的历史高点,到今天奥莱货架上堆积如山的打折鞋,耐克只用了不到五年。

问题并不是某一双鞋卖不动,也不是某一次营销没做好。把时间线拉长来看,过去五年里,耐克在产品、渠道、品牌和用户关系上,几乎每一环都发生了变化。一个个小问题叠在一起,最终变成了今天的困局。

创新慢下来之后,

消费者少了一个非买不可的理由

耐克过去最值钱的东西,不只是那个钩子,而是它不断制造“下一代产品”的能力。

很长一段时间里,耐克的产品力就是它的定价权。1987年,Air Max第一次把气垫露在外面,让消费者直观看到“科技感”;2000年,Shox弹簧柱撑起了一个时代;2010年,Flyknit编织技术重新定义了鞋面工艺;到了2017年,Vaporfly跑鞋系列靠着ZoomX泡棉和碳板,在专业跑圈建立起压倒性优势。

那时候,一双Vaporfly卖到1600元,照样有人抢。消费者愿意为它买单,不只是因为它是耐克,而是因为它真的让人感觉到:这双鞋不一样。

那是一个耐克出什么,市场就愿意买什么的时代。

但转折大约发生在2021年前后。这一年,耐克动作很多。它收购了虚拟鞋公司RTFKT,发布了Air Zoom GT系列,试图把品牌触角延伸到虚拟世界;同时,公司内部也在大规模裁员、重组专业运动部门,甚至解散部分设计团队。

从表面看,耐克并没有停止折腾。但问题是,真正能让消费者感知到的产品创新,开始变少了。有分析师当时就指出,耐克在北美市场的“酷感”正在下降,它不再是年轻人心中排名第一的酷品牌。紧接着,疫情打乱供应链,耐克又从库存不足,一下子跳到库存过剩。

压力之下,公司很快找到了一条更省力的路:给经典款换配色。

Air Force 1、Air Jordan 1、Dunk,这些诞生于上世纪八九十年代的鞋款,本来就是耐克最有群众基础的资产。再加上潮流文化、明星带货、二级市场炒作,只要换个颜色、换个联名,就能快速制造热度。

这套打法实在太顺手了。顺手到耐克越来越依赖它,顺手到资源开始从真正的技术研发,转向怎么更快卖出更多复刻款。

2023年,仅AJ1一种鞋型就卖出了超过1200万双。同年,分析师Sam Poser直言:耐克没有任何新意。彭博专栏作家也指出,耐克与转售市场共生关系吹起的潮鞋泡沫正在破灭。国信证券在2025年的研报中也回溯指出,2022年至2023年,耐克产品端已经因为过度依赖经典款埋下隐忧。

最直接的变化,体现在转售价格上。

以Air Jordan 1高帮为例,2020年它的转售价格还可以比原价高出61%。到了2023年,已经比入手价低了2%。从溢价到折价,中间隔着的不只是市场情绪变化,更是消费者对产品新鲜感的流失。

到了2024年,耐克的创新危机几乎成了公开话题。

那一年,耐克全年营收只增长了1%,第四季度还下跌2%。财报发布后,股价一度暴跌超过20%,市值蒸发掉270多亿美元。耐克推出了Air Max Dn,使用Dynamic Air新技术,但市场反响远远没有当年Vaporfly那样轰动。

到了2025年,耐克CEO贺雁峰在接受《华尔街日报》专访时也承认,过度销售经典鞋款,严重稀释了品牌的稀缺性和酷劲。他点名Air Jordan 1、Air Force 1和Dunk三款鞋,承认大量“倒货”的策略,正在消耗耐克最珍贵的品牌资产。

这其实是一个很危险的信号。

一个靠创新建立优势的品牌,一旦开始靠经典款维持增长,就会慢慢进入一个循环:经典款越好卖,公司越不愿意冒险;越不愿意冒险,新产品越难出圈;新产品越难出圈,公司就越依赖经典款。

最后,经典款也会被卖穿。

当然,耐克并不是完全没有亮点。2024年,它和美国时尚品牌Bode合作推出薄底鞋Astro Grabber,市场反馈不错;2025年,基于神经科学研发的Nike Mind系列首款产品Mind 001一度全球售罄,CEO还宣布要把产量翻倍,以满足超过200万消费者的需求;2026年初,耐克又公开展示了多色3D打印的Air Max 1000原型鞋,并重塑ACG品牌,把全球首家旗舰店放在北京三里屯。

这些动作都说明,耐克仍然有创新的能力。

但问题在于,这些亮点太分散,像零星火花,没有形成一条清晰的产品主线。Astro Grabber没有持续跟进,Mind 001很快被仿制品冲击,Air Max 1000和ACG旗舰店也还没有真正转化成可观的销售增长。

整个2025财年,耐克营收从514亿美元滑落至463亿美元,下滑约10%。这意味着,局部产品的热闹,并没有改变整体业务的下行。

更麻烦的是,竞争对手正在用非常清晰的产品辨识度抢走市场。

昂跑靠鞋底那排标志性的镂空孔洞,在2025年实现全年净销售额30.14亿瑞士法郎,约合38.67亿美元,同比增长30%;亚太区域净销售额更是同比暴增96.4%。Hoka靠厚底缓震科技打出辨识度,四年营收从约2亿美元飙到22.33亿美元。阿迪达斯踩准复古风潮,Samba系列2023年销售额同比增长超过20倍。

这几个品牌打法不同,但共同点很明显:消费者一眼就能认出它们。

反过来看耐克,过去五年在全新鞋款上显得乏善可陈。Air Max Dn的Dynamic Air技术,在消费者眼里更像是Air Max系列的一次常规更新;KD 17被指出直接借用了1998年Air Max Plus的经典轮廓;LeBron系列签名鞋的设计语言也越来越陈旧,逐渐向休闲鞋靠拢。

当新品需要消费者仔细对比才能发现变化时,信任就会开始流失。

耐克过去最强的地方,是它能告诉消费者:这是未来。现在,越来越多消费者感受到的却是:这好像只是过去的另一种配色。

DTC本来是提效工具,

如果说产品创新放缓,是耐克吸引力变弱的开始,那么渠道策略的激进转型,则让这个问题被迅速放大。

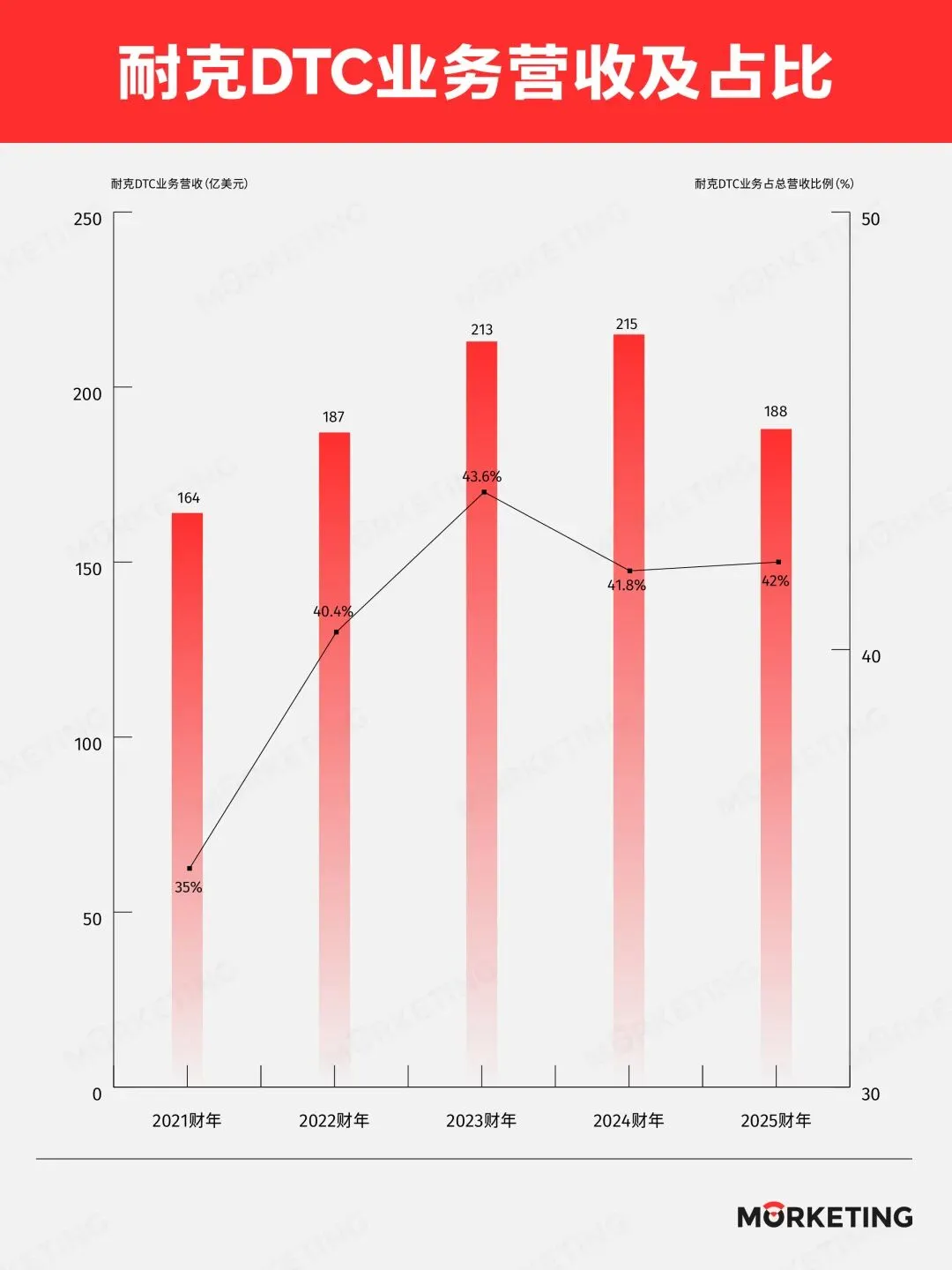

2020年,时任CEO唐若修强力推进DTC战略,也就是Direct to Customer,直接面向消费者销售。这套策略的逻辑很清楚:绕过中间商,品牌自己掌握价格、库存和用户数据。简单说,就是减少依赖经销商,多把货卖到自己的官网、App和直营门店里。

在疫情期间,这套打法确实很有效。

消费者大量转向线上购物,品牌也更愿意直接经营用户。到2023财年,耐克DTC销售额占总收入的比例,已经从2020年的24%涨到44%。

从财报上看,这是一条更高效、更先进的路。

但问题是,耐克太大了。它不是一个只卖几款爆品的小品牌,而是一个覆盖跑鞋、篮球鞋、休闲鞋、训练鞋、服装等数千个品类的巨型公司。过去,经销商体系其实帮耐克分担了大量库存压力。哪款鞋好卖,哪款鞋难卖,渠道商会在一线承担一部分风险,也会提供更细碎的市场反馈。

DTC之后,这些压力被耐克更多收回自己手里。一开始看,是效率提升;时间一长,就变成库存集中。

2022年8月,问题爆发。耐克库存同比暴增44%,达到97亿美元。供应链恢复正常后,大量在途商品集中到货;与此同时,消费者需求开始放缓;再加上DTC转型后经销商分担风险的能力下降,三重压力叠加,滞销货全堆回了耐克自己的仓库。

货堆在那里,就只能降价。

从2021年到2025年,耐克在大中华区的平均折扣率从约15%一路涨到30%,大促期间部分品类折扣甚至超过50%。平均客单价也从450元左右降到350元左右。原价899元的鞋打到429元,就是这种常态化促销的一个缩影。

短期看,打折可以清库存;长期看,打折会伤品牌。

消费者一旦习惯了五折的耐克,就很难再为正价耐克买单。更严重的是,折扣不仅会影响老款,也会影响新品。因为用户会形成一种预期:反正过段时间就会便宜。

这时,耐克的定价权就被自己削弱了。耐克前营销主管Massimo Giunco在2024年复盘时指出,激进DTC至少带来了三重后果。

第一,转型过程中,基于产品类别的团队被解散,关键专业知识流失,产品创新能力受到削弱。

第二,过度强调DTC,让耐克与批发合作伙伴关系变得紧张。原本属于耐克的很多货架空间,被昂跑、Hoka、New Balance等品牌接了过去。

第三,当耐克后来想重新平衡渠道时,它发现经销商的信任已经没那么容易挽回。

这三点放在一起看,就能理解为什么DTC最后从提效工具,变成了耐克自己面前的一堵墙。

受伤的不只是耐克,还有它的渠道伙伴。

滔搏运动是耐克在中国最大的经销商之一。巅峰时期,滔搏门店超过8300家,市值一度突破700亿港元。但在四年内,这家公司门店数量从8395家缩至5813家,被砍掉了四分之一。2024/25财年上半年,滔搏营收130.55亿元,同比下降7.9%;净利润8.74亿元,同比暴跌34.65%。全年利润跌幅更扩大至41.9%,创下近五年来最大跌幅。

滔搏不得不开始自救。它一口气签下HOKA、凯乐石等多个品牌,还投资雪具零售商,试图降低对耐克的依赖。

另一家全球大型运动鞋零售商Foot Locker也被卷入其中。2025年5月,Foot Locker被Dick’s Sporting Goods以24亿美元收购。而耐克曾经占Foot Locker采购总额的近六成。这个案例背后,本质上也是耐克DTC战略对经销体系长期影响的一次集中体现。

耐克并非没有意识到问题。

从2023年开始,耐克重新和梅西百货签订批发协议,也加大了与Foot Locker的合作。到2023年底,耐克已经释放信号,要重新投资批发合作伙伴。2024年10月,耐克老兵贺雁峰接任CEO后,也明确修正了前任过于激进的DTC路线。他在财报电话会上坦承,整个团队都感受到了紧迫感。

到了2026财年第三季度,耐克在北美的批发收入逐渐恢复增长。但渠道修复不是一天完成的。促销惯性一旦形成,也很难马上停下。这就形成了一个恶性循环:库存压力推高折扣,折扣侵蚀品牌溢价,品牌溢价下降又让正价新品更难卖,正价新品卖不动,库存压力继续加重。

耐克当初砍掉了不少中间商,但没有真正砍掉库存风险。相反,它把更多风险收回到了自己身上。

这是激进转型留给这家巨头最昂贵的一课。

产品和渠道出问题后,

品牌力也开始松动

产品和渠道的问题,最后都会反映到品牌上。

过去很多年,耐克最强的地方,是它既能代表专业运动,又能代表街头潮流。你想跑步,可以买耐克;你想打球,可以买耐克;你想穿得酷一点,也可以买耐克。

但过去五年,这个看起来无所不能的品牌定位,开始变得模糊。耐克想同时抓住专业运动和潮流时尚,结果两头都没抓稳。

问题的根源,要追溯到2022年至2025年的失速期。当时管理层认为,按照跑步、篮球、训练等运动场景划分类目,效率太低。为了让数字渠道推送更精准,耐克主动放弃了过去按运动场景划分的架构,改用男、女、儿童这种更粗放的人群划分。

据耐克前高管透露,这种转变是一种数字化KPI导向下的“亚马逊化”尝试。它追求的是更精准的用户画像、更高的推送转化率,以及更清晰的线上运营效率。

问题是,运动品牌不能只靠算法分类。

消费者喜欢耐克,是因为它和具体运动场景绑定在一起。篮球场上的耐克,跑道上的耐克,训练房里的耐克,才共同构成了品牌心智。一旦这种场景被打散,消费者就会慢慢说不清:耐克现在到底最擅长什么?

而就在这个空窗期,细分品牌冲了进来。

2023年,Dick’s Sporting Goods货架上的格局已经悄悄变化。On的鞋类市占率从年初的0.8%升至年末的6.1%,HOKA从4.2%升至8.7%。在中国市场,李宁跑步品类收入占比超过篮球,跃升至31%;索康尼从年营收近乎归零反弹至10亿规模;安踏旗下的迪桑特、可隆等高端户外品牌增速接近60%。

这些品牌并不一定要全面超过耐克。它们只需要在某一个场景里,比耐克更像那个场景的答案。

跑步用户可以选昂跑、Hoka、索康尼;户外用户可以选迪桑特、可隆;复古潮流用户可以选阿迪达斯Samba。消费者不再需要一个品牌覆盖所有需求,他们开始在不同场景下,选择最合适的装备。

等耐克意识到这一点,市场已经被重新切开了。

2024年10月,贺雁峰回归出任CEO,提出“Win Now”战略,强调让耐克重新回到运动本源。2026财年,耐克也重新按运动场景划分品类。跑步业务连续多季度增速超过20%,篮球赛道也密集更新签名实战鞋。

方向是对的,但这更像是把跑偏的方向盘重新掰回来。国信证券在2025年研报中指出,在消费者调研里,耐克仍然缺少一个能让人脱口而出的场景标签。

这正是问题的关键:战略可以很快调整,但心智很难立刻修复。

潮流时尚这一端,耐克也遇到了类似问题。过去几年,耐克很擅长借助外部资源制造热度。2017年,它和Off-White设计师Virgil Abloh合作推出“The Ten”系列,一举打破了当时被阿迪达斯Yeezy压制的局面。之后,耐克又持续联动Travis Scott、CLOT等顶流IP,靠外部创意不断制造话题。

但热度借得来,身份不一定沉淀得下来。

Off-White的解构美学属于设计师个人IP,并不是耐克自己长出来的潮流语言。2021年Virgil Abloh离世后,耐克始终没能把这些联名热度,真正沉淀成属于自己的潮流身份。

与此同时,AJ、Dunk等核心潮流资产,又被过度复刻和DTC清库存策略持续透支。高频配色、小改款、放量销售、折扣清货,让曾经稀缺的潮流单品逐渐变成大众货。

当稀缺感没有了,圈层溢价也就没了。

在今天的潮流圈层里,耐克的辨识度正在被两类品牌挤压:一类是小众专业跑鞋,一类是高端奢侈联名。前者提供功能和场景,后者提供身份和谈资。耐克夹在中间,反而没那么锐利了。

再看品牌叙事。曾经,耐克是最会讲运动故事的品牌之一。2004年雅典奥运会后,“你能比你快”精准回应了一个崛起中的国家对“更快、更强”的渴望。2012年伦敦奥运会后,“伟大敢”成为中文体育营销里的高光时刻。

那时的耐克,喊出的每一句话,都像能砸进人心里。

但过去十年,这套叙事逐渐变成固定配方:顶级运动员、励志口号、燃向BGM、最后落到一句精神宣言。从Just Do It到“书写未来”,表达越来越熟练,也越来越容易被猜到。当消费者一看开头就知道结尾,品牌故事就不再有新鲜感。

反观阿迪达斯,一次“在城里办事”的意外玩梗,反而证明了它更贴近年轻人的情绪。网友把梗玩起来后,阿迪五天之内就把它做成定制T恤,从线上卖到线下门店。这个动作不复杂,但它说明品牌不是站在高处喊话,而是能下场接住用户的玩笑。

耐克不是没尝试过本土化。

2021年的“甭信我,服我”用北京方言刷过屏;2026年春节的“用运动来破局”聚焦中国家庭场景,视频号获得数万点赞。这些内容都有亮点,但问题是,它们大多还是单次战役。热闹过后,耐克又回到更通用、更安全的口号里。

直到2026年世界杯前夕,耐克上线《让剧本都作废》,才让人看到一种新的变化。它不再只是拍一条标准广告片,而是把六分钟影片做成入口,连接到一个持续整个世界杯周期的足球宇宙。

从“讲一个故事”,到“搭一个让用户参与的世界”,这是耐克在叙事方式上的一次调整。

但品牌形象的问题,不只在表达方式,也在信任。全球范围内,耐克仍然有很强的品牌基础。Piper Sandler 2025年调查显示,46%的美国青少年把耐克列为最喜欢的鞋类品牌,远高于阿迪达斯的14%。瑞银全球调研中,耐克在“高质量产品”“适合运动”“创新品牌”“时尚酷炫”等维度均排名行业第一。花旗中国调研也显示,耐克认知度达到65.6%。

也就是说,耐克并没有失去知名度。但知名度不等于信任度。

在中国市场,情况要复杂得多。2021年新疆棉事件之后,不少消费者开始重新审视国际品牌与国产品牌之间的关系。2024年奥运前夕,耐克一条女运动员舔乒乓球拍的广告在中国引发强烈不适,话题阅读量突破8100万。更早的2021年,耐克在中国市场发布的一组宣传图中,模特妆容被网友批评“丑化中国女性”,而日韩版本相对正常。

这些争议背后,是一个更深层的问题:耐克的全球内容决策权长期集中在总部,对中国市场的文化语境、情感边界和审美偏好,缺乏足够敏感度。

直到2024年10月,这个局面才开始松动。

在此之前,大中华区管理层更多是执行者。贺雁峰接任CEO后,重新将大中华区等四个区域负责人纳入高级领导层,直接向全球CEO汇报。董炜被升任为耐克大中华区董事长兼CEO,并兼任ACG品牌全球CEO。这也是耐克历史上首次把一个子品牌的全球业务交由中国区高管主导。

组织架构上的变化,说明耐克终于意识到:中国市场不是简单执行全球策略的分公司,而是必须被认真理解、认真对待的关键市场。

与此同时,消费者对产品质量的不满也在积累。2010年,越南取代中国成为耐克鞋类最大生产国。此后,其代工比例从2006年的约10%攀升至2021年的51%。产能大规模转移后,品控问题也逐渐被放大。截至2025年底,黑猫投诉平台上耐克投诉量接近4万条,远超安踏、李宁等国产品牌。

这些问题单独看,可能都不是致命伤。但叠在一起,就会慢慢改变消费者对耐克的心理位置。消费者仍然认识那个钩子,也仍然知道耐克是全球运动巨头。但它不再天然意味着“最酷”“最专业”“最值得买”。

这才是品牌力松动最明显的地方。

用户正在用脚投票

产品创新慢了,渠道折扣多了,品牌心智松了,最终都会回到同一个地方:消费者还愿不愿意买单。

Euromonitor的数据给出了一个直观结论:2025年,耐克全球运动鞋市占率降至22.9%,比前一年减少3个百分点,已经连续第三年走低。同期,阿迪达斯市占率从11.7%升至12.2%,双方差距正在缩小。

在中国市场,变化更明显。

安踏集团2025年营收已经相当于1.9个耐克中国,双方全年营收差距拉大到380亿元。消费者的购物车里,耐克不再是那个会被自动放进去的品牌。

国信证券的线上数据提供了一个更细的切面。2025年第三季度,耐克在抖音的销售额同比下滑12.4%,份额降至8.7%。但分品类看,变化并不一样:跑鞋品类仍保持19.3%的正增长,篮球鞋却暴跌35%,板鞋下跌26%,运动休闲鞋下滑17%。

这组数据很有意思。

它说明耐克不是所有业务都不行。专业跑鞋还在增长,证明消费者仍然会为功能和性能买单。但曾经撑起耐克大量热度的潮流鞋款,正在被一步步冷落。

事实上,消费逻辑已经变了。

过去,很多人买运动鞋,先看牌子,再看款式。耐克的钩子本身就是购买理由。但现在,越来越多用户开始反过来思考:我到底要拿这双鞋干什么?跑步、通勤、徒步、健身、穿搭,不同场景有不同选择。

2026年中国户外用品行业报告也指出,消费者不再单纯为“户外”标签买单,而是为真实使用场景和体验价值付费。过度网红化、纯视觉导向的产品不再吃香,功能性、耐用性和专业性重新成为核心价值。全球球鞋二级市场平台StockX的《2025趋势报告》也印证了这个变化:Brooks在平台销售额暴增1508%,Mizuno增长148%,Saucony增长38%。

功能主义正在取代品牌光环,成为新的价值标杆。这对耐克来说,是一个非常大的变化。

过去,它最强的地方是把运动科技、潮流文化和品牌精神打包在一起。消费者买的不只是鞋,也是一种身份、一种态度、一种“我穿的是耐克”的确认感。

但现在,消费者变得更具体了。

他们不再只问“这是什么牌子”,而是问“这双鞋能帮我完成什么”。能不能跑得舒服?能不能走一天不累?能不能真的适合我的运动场景?能不能经得起日常使用?如果答案不够明确,品牌再大,也很难让人立刻下单。

这也是耐克今天最核心的压力。

营收在跌,市占率在跌,核心潮流品类在跌。当这些信号同时出现,资本市场自然会重新修正对耐克长期现金流的预期。304亿美元的市值蒸发,不是凭空消失的数字,而是消费端变化在资本市场上的集中映射。

耐克的问题,不是某一个环节出了错。

它不是只因为产品创新慢了,也不是只因为DTC太激进,更不是只因为几次营销争议。真正的问题在于,耐克过去赖以成功的一整套增长方式,正在和新的市场节奏发生错位。

过去,耐克靠技术创新定义行业,靠经典鞋款制造潮流,靠全球化广告讲述运动精神,靠强势渠道覆盖消费者。那套打法曾经无比有效,也把耐克推上了全球运动品牌的顶峰。

但今天的市场上,消费者更理性,也更挑剔。

他们愿意为专业场景付费,也愿意为真实体验付费,但不再轻易为品牌光环买单。中国运动消费市场尤其如此。国产品牌在专业化、高端化、本土化表达上不断进步;小众国际品牌又在细分场景里快速抢占心智。耐克夹在中间,既要守住大众市场,又要重新证明自己的专业性和潮流感。

这不是一道简单的选择题,而是一场系统性修复。

它需要耐克重新拿出真正能让用户感知到的产品创新,而不是只靠经典款换配色;也需要它修复和渠道伙伴的关系,让库存和折扣回到健康状态;更需要它真正理解中国市场,理解今天消费者的审美、情绪和使用场景。

耐克依然是耐克。

它有全球最深厚的运动资产,有强大的研发基础,有顶级运动员资源,也有几十年积累下来的品牌认知。问题是,在今天的市场里,光有这些还不够。

一个钩子曾经可以代表运动精神,可以代表速度、力量、胜利和不服输。但现在,它需要一个新的理由,让消费者愿意再次穿在脚上。

耐克的困局,表面看是业绩下滑,深层看是品牌和用户之间的关系正在被重新定义。

过去,消费者追着耐克跑。

现在,耐克必须重新追上消费者。