一年吸引超3000卖家、爆卖20亿!亚马逊Haul到底藏着什么机会?

1070

1070自2024年11月亚马逊低调上线Amazon Haul以来,这个主打20美元以下服装、家居、电子产品的专区已悄然运行超过一年。

最新数据显示,该专区目前已覆盖超过3000名卖家,选品规模激增400%,并已扩展至26个国家和地区。成为Temu和Shein等电商平台的有力竞争对手,尽管规模仍相对较小。

这一里程碑式的成就印证了亚马逊对“低价慢速”中国直销模式的坚持,即便面临关税波动和未来关税税率的不确定性。

Amazon Haul的诞生,被业内普遍视为亚马逊对Temu崛起的直接回应。

与亚马逊主站赖以成名的FBA(次日达/两日达)模式不同,Haul走的是一条截然相反的路径:“低而慢”。

商品从中国仓库直发,运输周期长达1-2周,以此换取极低的物流成本。

几乎所有商品定价均在20美元以下,绝大部分低于10美元,部分低至1美元。平台通过“25美元免运费”、“75美元节省10%”等组合拳刺激消费。

截至2025年底,Haul不仅在规模上实现了跨越式增长,更重要的是,它在亚马逊庞大的生态系统中,成功开辟了一个纯粹比拼供应链效率的试验田。

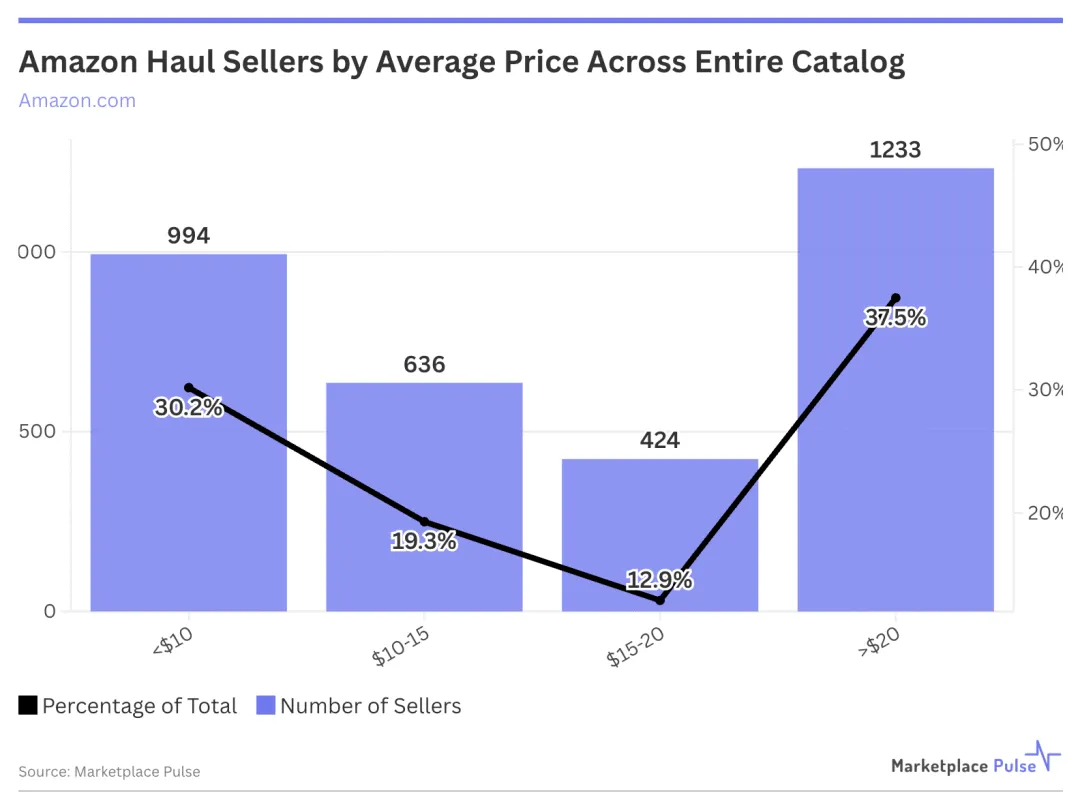

根据Marketplace Pulse的数据,目前美国有3,287位卖家参与了亚马逊Haul项目。该平台按价格区间呈现出明显的细分:

994位卖家的平均单价低于10美元,另有636位卖家的平均单价在10至15美元之间,424位卖家的平均单价在15至20美元之间。

其余1,233位卖家的平均单价高于20美元,这表明他们可能正在测试Haul项目,并限制了商品目录的整合,而非完全投入到超低价模式中。

单价低于10美元的卖家平均年收入约为49.8万美元,单价在10至15美元区间的卖家平均年收入约为94.3万美元,而单价在15至20美元区间的卖家平均年收入则高达130万美元。

与此同时,根据所有卖家群体的整体经济状况,Marketplace Pulse估计Amazon Haul的年商品交易总额(GMV)约为20亿美元。

卖家群体仍然以中国注册卖家为主,97.5%的卖家平均每件商品售价低于10美元,且运营地点位于中国大陆或香港。不过,由于一些中国实体注册了美国法人实体,实际比例可能更高。

这一增长与亚马逊近期财报电话会议上的说法相符,即其Haul平台上的SKU数量已超过100万,且所有商品价格均低于10美元。

尽管Haul上线成绩斐然,但对于广大的亚马逊卖家而言,2025年至2026年初的日子并不好过。

就在Haul高歌猛进的同时,亚马逊正面临关税政策波动带来的巨大成本压力。

据多家媒体报道:

亚马逊正利用关税下调的契机,反向要求供应商大幅降价,部分品类降价幅度高达10%至30%。

高盛测算显示:

若美国总统特朗普时期的关税政策被维持,亚马逊年度运营利润可能减少50亿至100亿美元。

为了保住利润,亚马逊的选择简单粗暴——将压力传导至供应链末端。

这意味着,许多未参与Haul、依然依赖主站FBA模式的卖家,正面临利润被极限压缩的窘境:不接受降价,可能失去购物车;接受降价,则可能亏本经营。

除了平台的压价,卖家还面临着流量分化的焦虑:

Haul专区的设立,分流了主站大量的低价敏感用户。有卖家抱怨:“好不容易把产品做上去,现在来个低价,价格只会越来越卷”。

Temu、Shein以及TikTok Shop的迅猛增长,正在重塑海外消费者的心智——“低价应该是一种常态”。

与此同时,Haul与它的直接竞争对手相比也仍相形见绌;

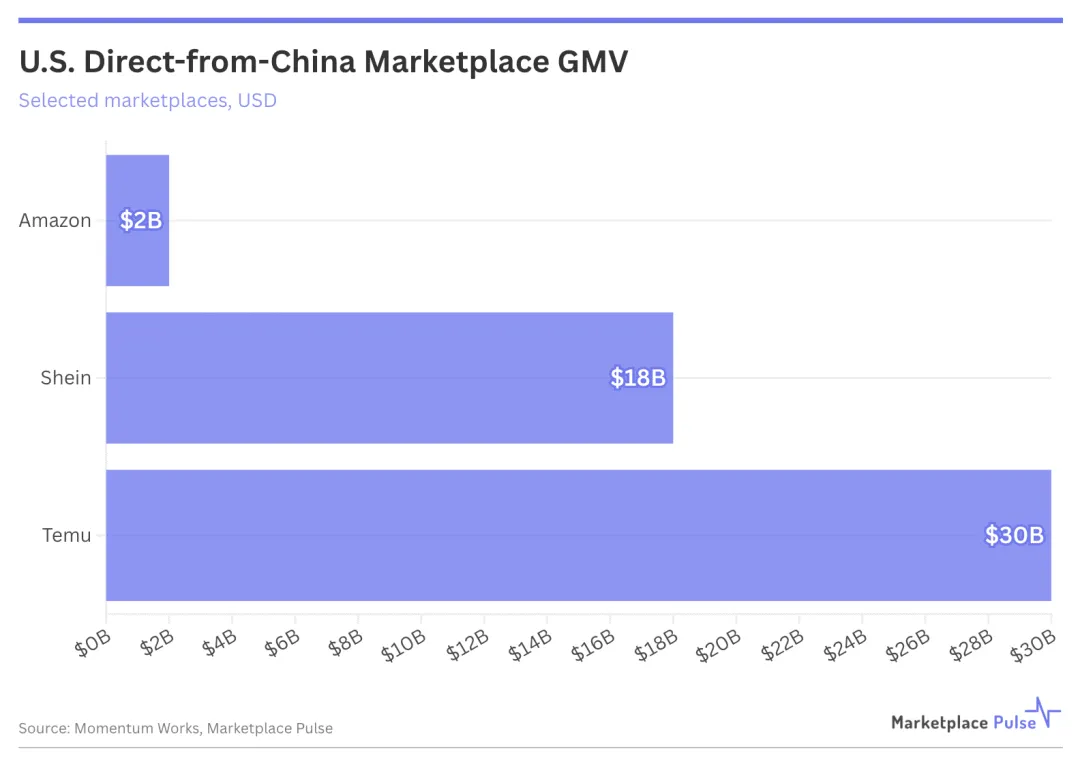

Temu在美国的商品交易总额约为300亿美元,Shein约为180亿美元,相比之下,Haul的20亿美元仅占中国直邮市场的个位数百分比。

数据显示,尽管亚马逊活跃卖家总数有所减少,但年销售额破百万美元的大卖数量却在翻倍,“马太效应”愈发明显。

普通卖家不仅要与平台上的大卖竞争,还要与平台自身的低价战略赛跑。

Amazon Haul的上线一年,是亚马逊放下身段、承认“低价模式”在电商领域具有统治力的一年。对于中国跨境卖家而言,这既是挑战也是机遇。

利润空间将进一步被透明化和挤压;

随着亚马逊打破单一的FBA模式,提供更多元化的销售渠道(直发、低价专区),擅长供应链管理的中国卖家有了更多施展拳脚的舞台。

在这个“分化”的时代,最危险的策略就是站在原地不动。要么向上走,做品牌、做差异化;要么向下沉,做极致效率、做规模效应。唯独不要在中间摇摆,既舍不得高利润,又放不下低单价。

2026年的跨境电商,属于那些能看清局势并快速掉头的人。

紫鸟浏览器专注于安全提速中国电商出海,相关信息均来源于各大跨境资讯平台,仅提供给卖家朋友们参考,不代表自身观点和立场。