利润连跌两年,突然暴涨574%!华凯易佰是在翻身,还是在强撑?

996

996华凯易佰2025年年报出来了:

图源:网络(侵删)

营收91.33亿,同比微增1.23%——规模还在,但净利润1.47亿,同比下滑13.78%。

这是连续第二年下滑。2024年净利润已经跌过一轮(同比下滑48.77%),结果到了2025年还是没止住。

华凯易佰到底在干嘛

让我们先来看看2025年华凯易佰全年的关键数字:

图源:网络(侵删)

有一个数字很亮眼:经营现金流9.72亿,同比暴增近4倍,创历史同期新高。

但另一个数字很刺眼:净利润1.47亿,连续第二年下滑,而且是在营收还在微增的情况下。

增收不增利,而且增的是现金流、跌的是净利率——这说明公司过去一年在做的事情,不是“把生意做大”,而是“把过去的包袱清掉”。

存货从18.19亿砍到9.56亿,砍掉了将近一半。这是主动去库存,清掉低效SKU,把现金流回笼。2025年第四季度,这个动作的效果集中兑现:单季归母净利润9730万,环比增长668%。

减负之后,轻装上阵的华凯交出了怎样的答卷?

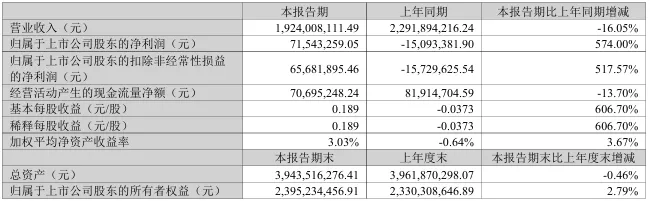

2026年一季报给出了部分答案:营收19.24亿,同比下降16.05%;净利润7154万,同比暴增574%。

图源:网络(侵删)

解释一下这个“暴增”:2025年一季度华凯是亏损的(净亏损1509万),基数极低,所以2026年一季度只要回到正常盈利水平,同比增速就会显得很夸张。而且营收同比下降16%,说明公司还在主动收缩规模、砍掉低效业务。

“利润恢复”有一部分原因是“盘子变小了”。

7亿买来的通拓,到现在还没回本

华凯易佰的问题是结构性的,不是某一个季度的问题。

2023年,华凯花7亿现金从华鼎股份手里接盘通拓科技。通拓当年是深圳跨境圈的老牌大卖,2017年被华鼎以29亿高溢价收购,结果2021年亚马逊封号潮直接打趴——54个店铺被封、4000多万资金冻结,2022年PayPal又扣了6900万,两年亏掉4个亿。到华凯接手时,7亿算是“打折甩卖”。

图源:网络(侵删)

华凯当时算过一笔账:通拓账上有4.36亿现金、4.46亿存货,加起来超过8.8亿,7亿买下来等于还白捡了近2亿资产;通拓客单价超过200元,比华凯自己的107元高出一截;最关键的是,通拓的亚马逊依赖度不到50%,而华凯当时超过80%,合并之后理论上能分散渠道风险。

但账是账,事是事。

7亿砸进去,2025年上半年通拓只给华凯贡献了282万净利润。7亿买来的资产,半年回报不到300万,年化回报率不到1%——比余额宝还低。

两家铺货型大卖合并,产生的不是协同效应,是管理成本翻倍、人员冗余、系统对接扯皮。华凯想把通拓的毛利率从28%提到跟自己一样的33%+,结果整合了一年多,利润没见着,包袱先背上了。

2025年全年净利润同比下滑13.78%,通拓整合不达预期是重要原因之一。

压力之下的精品化豪赌:再次斥资收购

2026年4月,公司宣布斥资1.13亿,收购深圳米品盛及香港纽瑞格的核心资产。

这笔交易用了双层架构:华凯全资子公司易佰网络出资4655万元增资深圳米品盛拿到70%控股权,再由其香港子公司出资6650万元收购香港纽瑞格全部核心经营性资产。

图源:网络(侵删)

1.13亿买到了什么?

● 75个主流跨境平台店铺,其中53个是亚马逊店铺,覆盖 欧美亚澳四大市场;

● 30余个商标、30余项专利;

● 2648万元的存货。

香港纽瑞格做高尔夫运动及周边装备,旗下有FINGER TEN品牌,延伸到骑马、橄榄球、棒球等高端运动品类。2025年营收1.06亿,净利润1369万,净利率12.9%。

12.9%的净利率是什么概念?华凯整体净利率约1.6%,纽瑞格是华凯的8倍。

按2025年净利润算,这次收购静态市盈率约8.5倍,远低于A股跨境电商板块通常20倍以上的估值。华凯的逻辑:用1.13亿买一个年赚1400万、净利率12.9%的成熟精品资产,比自己去孵化一个品牌快得多。

但问题也在这里——

同样是品牌化,差距在哪里?

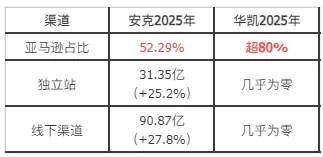

安克2025年营收305.14亿,净利润25.45亿,同比分别增长23.49%和20.37%。

图源:网络(侵删)

安克从2011年创业开始就在做品牌,独立站31.35亿,进了沃尔玛、百思买、7-11这些零售体系,线下渠道90.87亿——这才是真正的多渠道,不是“多平台铺货”,而是“品牌渗透进各种销售渠道”。

华凯靠铺货模式堆规模,7亿买通拓,1.13亿买纽瑞格,想靠收购实现品牌化转型。

但品牌化不是买一个高毛利资产就能完成的。它需要产品思维替代流量思维,用户资产替代SKU数量,品牌溢价替代价格战。华凯的底子是铺货,团队习惯的是“选品-上架-投广告”,跟精品品牌的“产品定义-用户运营-内容建设”完全是两码事。

纽瑞格依然在亚马逊、TikTok Shop这些第三方平台上跑,没有独立站,没有自有流量池。高尔夫装备客单价不低,但复购率不高,平台规则一旦调整,同样躲不开。华凯花了一亿多,买来的可能是另一种形态的同样风险——只是这次披了一件“精品品牌”的外衣。

华凯亚马逊依赖度超过80%,公司自己在年报里提示了这个风险。2025年美国对华加征关税叠加小额包裹豁免政策摇摆,华凯的铺货模式没有品牌溢价、没有定价权,关税一加,利润直接被吃光。

图源:网络(侵删)

安克看起来渠道分散,但2025年亚马逊占比也有52.29%。加上安克经营现金流承压、存货激增54.54%,说明多渠道布局不是一劳永逸的保险,它需要持续投入和维护。

安克的线下渠道能做到90.87亿,是因为十几年一直在铺零售网络;独立站能做到31.35亿,是因为一直在做用户运营和品牌内容。这些事情,靠收购是买不来的。

多平台布局,不是可选项,是生存项

今年一季度华凯营收同比降16.05%,公司在主动缩量——砍掉低效SKU、收缩不盈利的渠道,先把利润做正。

但缩量不等于布局。

TikTok Shop“一商卖全球”功能一套商品分发多国市场;Temu半托管模式降低备货门槛;Shopee、Lazada、Cdiscount这些渠道分散的不只是流量,是整个风险结构。亚马逊深圳GWD智能枢纽仓已上线,支持多平台分拨,一仓备货、多平台发货在技术上越来越可行。

华凯2025年年报里“泛品稳盘、精品拓增、生态增新”的策略,泛品贡献了69.68%营收,精品同比增长49.96%。方向是对的,但精品体量还不够大,亚马逊依赖的问题短期解决不了。

图源:网络(侵删)

品牌化是方向,但不是救命符

多平台是策略,也是今天这个环境里最基础的风险对冲动作。

华凯2026年一季报净利润暴增574%,数字很亮眼。

但拨开来看:营收在下降,利润恢复有很大一部分来自清库存带来的毛利率改善,而不是新增业务的贡献。公司的确在变好,但变好的方式是“做减法”——砍库存、砍低效SKU、砍不盈利的渠道。

真正要做的“加法”——精品品牌、多渠道布局、独立站、线下渠道——还只是刚开始。

1.13亿买来的纽瑞格,能不能真正融入华凯的体系,从“并表利润”变成“运营能力”,接下来两年见分晓。

大卖的试错成本是一个季度亏1500万、一次押注1个亿。

对普通卖家来说,代价可能是一家店被关、一批货卖不掉,或者干脆清盘出局。

不管哪种体量,道理是一样的:在这个政策随时会变、平台规则随时会调的环境里,只有一条腿走路,迟早会摔。