AMZ123获悉,近日,PYMNTS Intelligence发布《双赢:千禧一代推动亚马逊Prime和沃尔玛+会员数量激增》报告。该报告基于2月10日至2月28日期间对2007名美国消费者的调研,深入分析会员订阅服务在不同年龄层与收入群体中的渗透情况。

报告指出,消费者正趋向多平台忠诚与实用主义购物理念,为卖家在会员运营、用户分层及品类布局方面提供策略参考。

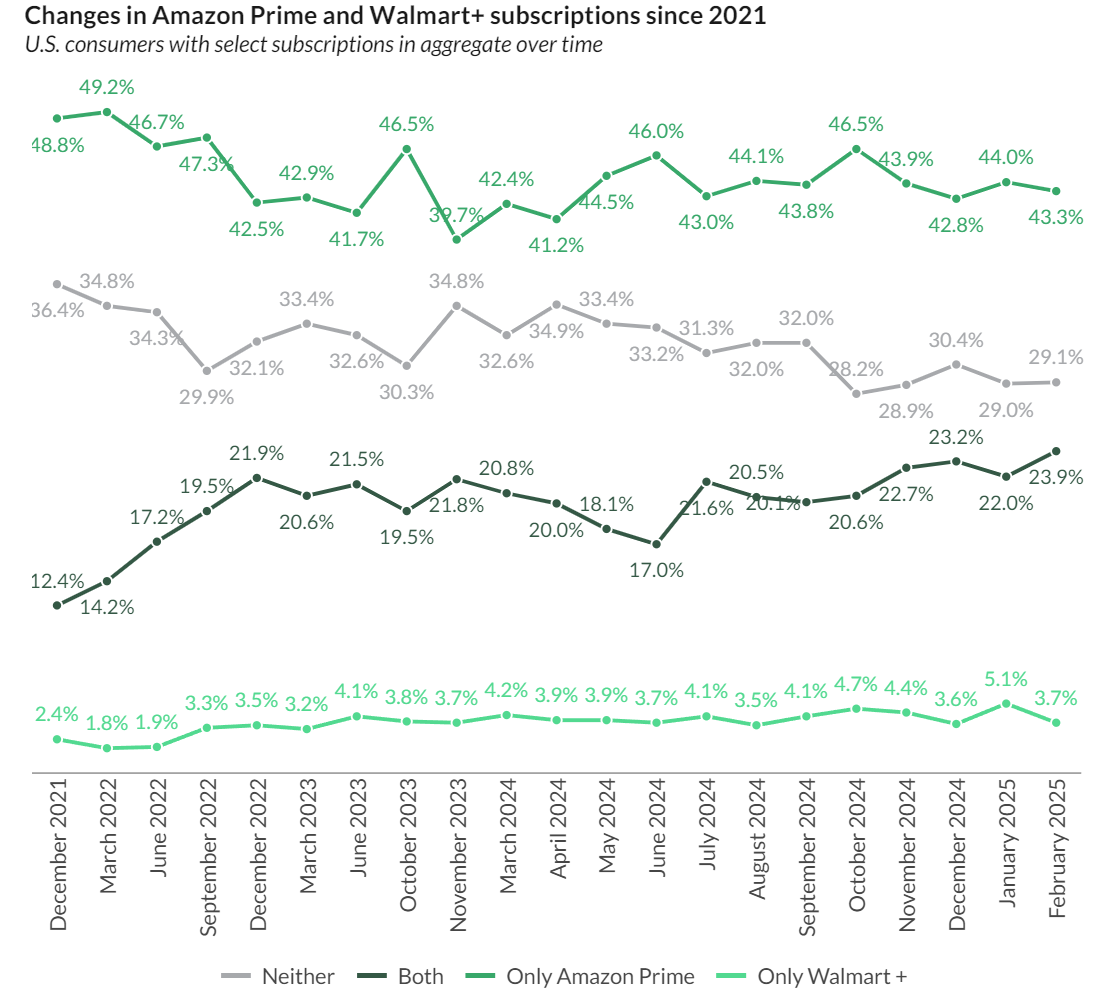

一、双重订阅激增,冲击亚马逊份额

1.Prime与Walmart+双订阅比例翻番

2021年至2025年初,同时订阅Amazon Prime和Walmart+的消费者数量迅速增长。2021年疫情高峰期间,仅有12%的消费者同时订阅这两项服务,但到2025年2月,这一比例已翻倍上升。这一趋势表明,消费者正逐渐从品牌排他性转向多平台忠诚,重视实用性与灵活性。

这一变化反映了消费者需求的不断演变。如今的购物者希望通过整合多个会员服务来实现价值最大化。例如,双重订阅者既能享受两家零售商提供的快速配送服务,又能利用亚马逊的流媒体娱乐内容以及沃尔玛的燃油优惠。

这类策略使消费者能够根据不同需求灵活选用平台,而不再局限于单一零售商。随着价格敏感度和服务期待不断提升,双重订阅正逐渐成为追求便利与实惠消费者的首选方案。

2.Walmart+用户增长来自Prime转化

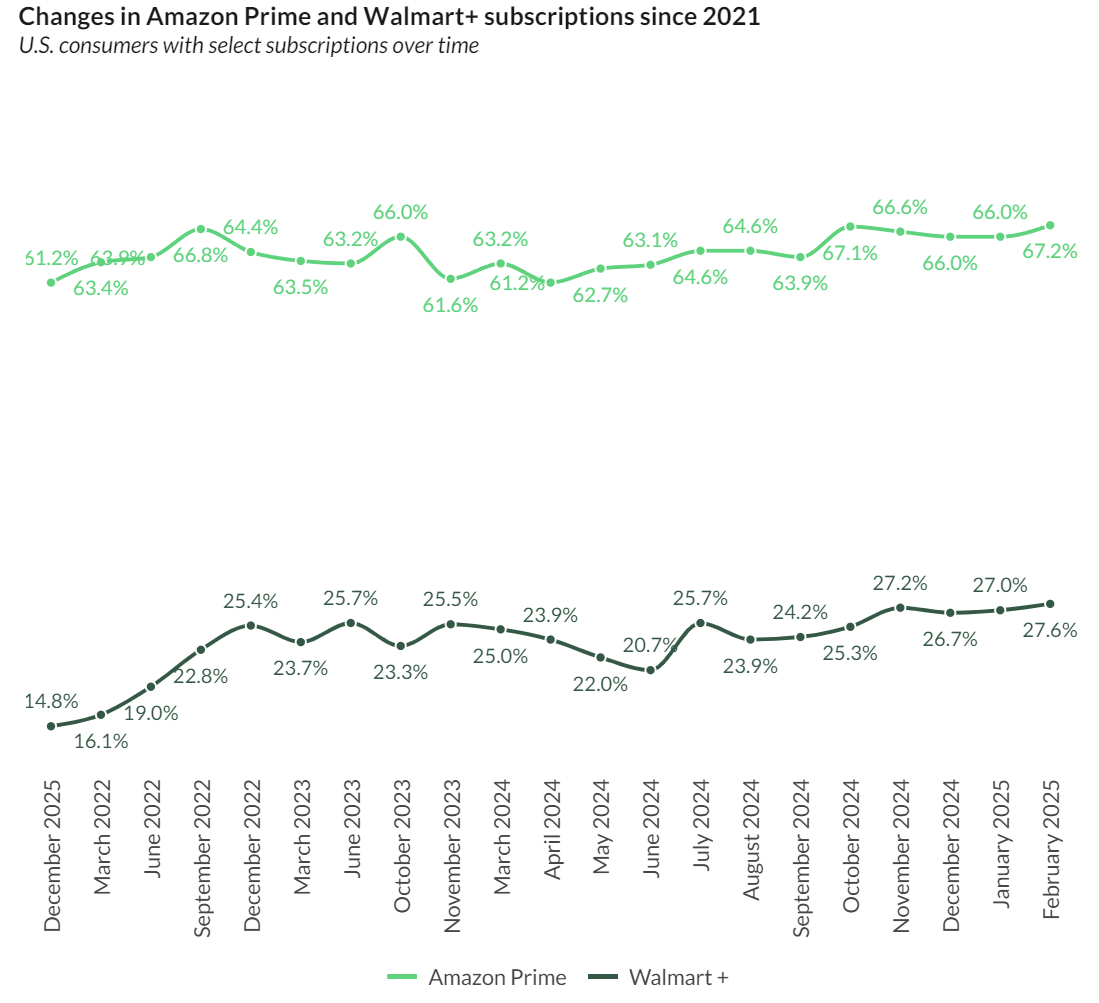

与此同时,Walmart+在某些领域实现增长,而Amazon Prime则面临一定流失。2025年2月,Walmart+总订阅用户比例(包括双重订阅者)已达28%,相比2021年的15%有明显上升。相比之下,仅订阅Amazon Prime的消费者比例则从2021年的约49%下降至43%。

这表明,Walmart+的增长主要来自原本已是Amazon Prime会员的用户选择叠加订阅,而非吸引了大量此前未订阅任一服务的新用户。同时,Walmart+的专属订阅者比例保持稳定甚至略有下降。

这可能说明沃尔玛在其核心的高频消费群体中尚未显著扩大影响力,也可能反映出Prime用户对亚马逊平台上的价格或服务感到不完全满意。无论是哪种情况,趋势整体表明,Walmart+更多是作为对Amazon Prime的补充存在,而非构成直接替代。

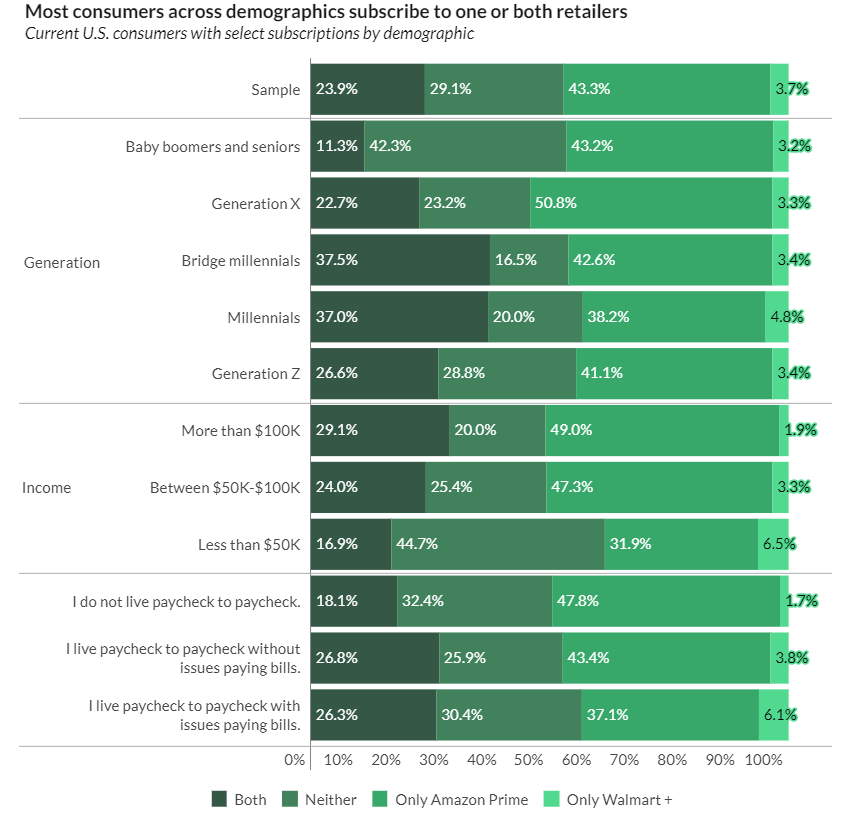

二、千禧一代引领订阅热潮,财务状况成变量

1.千禧一代双重订阅率最高

在零售订阅服务的采用上,千禧一代显著领先于其他年龄群体。数据显示,80%的千禧一代至少订阅了一项服务,其中有37%的人同时订阅了Amazon Prime和Walmart+,而完全未订阅的比例仅为20%。

相比之下,Z世代对Prime的兴趣相对较低,仅约40%的消费者单独订阅Prime,选择双重订阅的比例为27%,而近30%的人未订阅任一服务。婴儿潮一代及更年长群体的订阅参与度最低,高达42%的消费者未订阅任何一项服务。

整体来看,年轻的Z世代和年长群体在面对持续性支出时更为谨慎,或对零售订阅的吸引力感知不足,这使得他们在这一领域的渗透率相对较低。

2.收入水平影响订阅选择,低收入群体偏好分化

财务状况也对消费者的订阅选择产生了显著影响。数据显示,约三分之一的“月光族”消费者选择订阅Walmart+,而在非“月光族”群体中,48%为Prime会员,18%则同时订阅了两项服务。

尽管面临经济压力,仍有超过四分之一的“月光族”家庭维持双重订阅,反映出他们对两种会员服务所提供的综合福利具有较高认可度。

在年收入低于5万美元或经济状况不佳的消费者中,Walmart+的独占订阅率为6.5%和6.1%,略高于其他群体。然而,这一收入层级中仍有32%的消费者仅订阅Prime,是Walmart+的五倍。

同样,在难以支付账单的人群中,超过三分之一为Prime单一订阅者,表明其在经济承压时依旧被视为相对划算的选择。相比之下,年收入10万美元以上的高收入家庭更偏好Prime,其中49%为专属会员,仅1.9%选择Walmart+。

整体来看,即便在经济吃紧的背景下,消费者仍将订阅服务视为节省开支与提升便利性的有效工具,而疫情后持续的通胀环境进一步推动了这一趋势的发展。

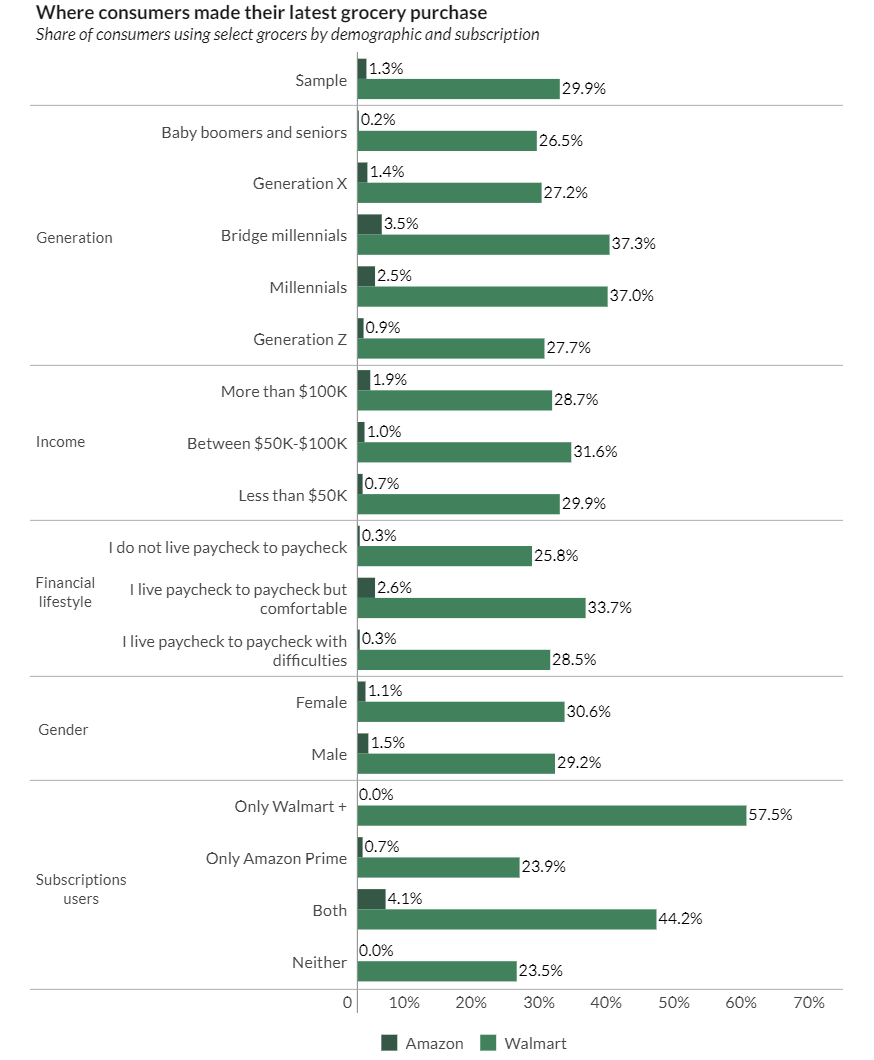

三、食品杂货成沃尔玛对抗亚马逊的王牌

近三成美国消费者表示,他们最近一次在沃尔玛购买了食品杂货;相比之下,仅有1.3%的受访者表示最近一次在亚马逊购买了食品杂货。即便是Prime会员,亚马逊在食品杂货领域的渗透率仍较低,只有0.7%的会员选择通过亚马逊购买食品。

除此之外,没有一位Walmart+会员在亚马逊购买过食品杂货,而在Prime会员中,仅不到四分之一曾在沃尔玛购物。这种单向的交叉使用趋势表明,多数消费者仍将沃尔玛视为食品和饮料的主要采购平台。

这种“在亚马逊购买零售商品、在沃尔玛购买食品杂货”的消费模式,广泛存在于各收入阶层。以年收入超过10万美元的高收入人群为例,仅有1.9%选择在亚马逊购买食品,主要集中于饮料、酒精饮料、新鲜肉类和预制食品等类别,而有29%的高收入消费者更倾向于在沃尔玛购物。

收入低于5万美元的消费者中,这一差距更为明显:在亚马逊购物的比例仅为0.7%,而在沃尔玛购物的比例则高达30%。沃尔玛以其价格优势和实体门店的可及性,持续吸引来自不同经济背景的消费者。

代际差异进一步加剧了这种平台偏好。千禧一代在订阅服务和零售消费方面表现活跃,在同时订阅亚马逊和沃尔玛服务的用户中,有37%选择在沃尔玛购买食品杂货,仅有2.5%通过亚马逊购物。

Z世代也展现出类似趋势,近28%的人倾向于在沃尔玛购买食品,使用亚马逊的比例则不足1%。这表明,即便是数字化程度较高的年轻消费者群体,在食品采购方面仍更依赖沃尔玛。

总体来看,即便在同时订阅两家平台的用户群中,沃尔玛的吸引力依然更强。数据显示,44%的双重订阅用户最近一次在沃尔玛购买食品杂货,而仅有4.1%选择通过亚马逊。即使具备线上购物便利性,消费者在食品杂货领域仍偏向选择线下体验更强的沃尔玛。

尽管各类用户的购物内容差异不大,但购物渠道的选择却呈现出明显分化。亚马逊在食品领域的市场份额仍相对较小,即便在其自有的Prime会员群体中也未能形成强势渗透。

相比之下,沃尔玛则凭借价格优势、实体覆盖和用户习惯,牢固占据食品杂货市场的主导地位,尤其在注重成本效益的消费者及非订阅用户群体中更具竞争力。

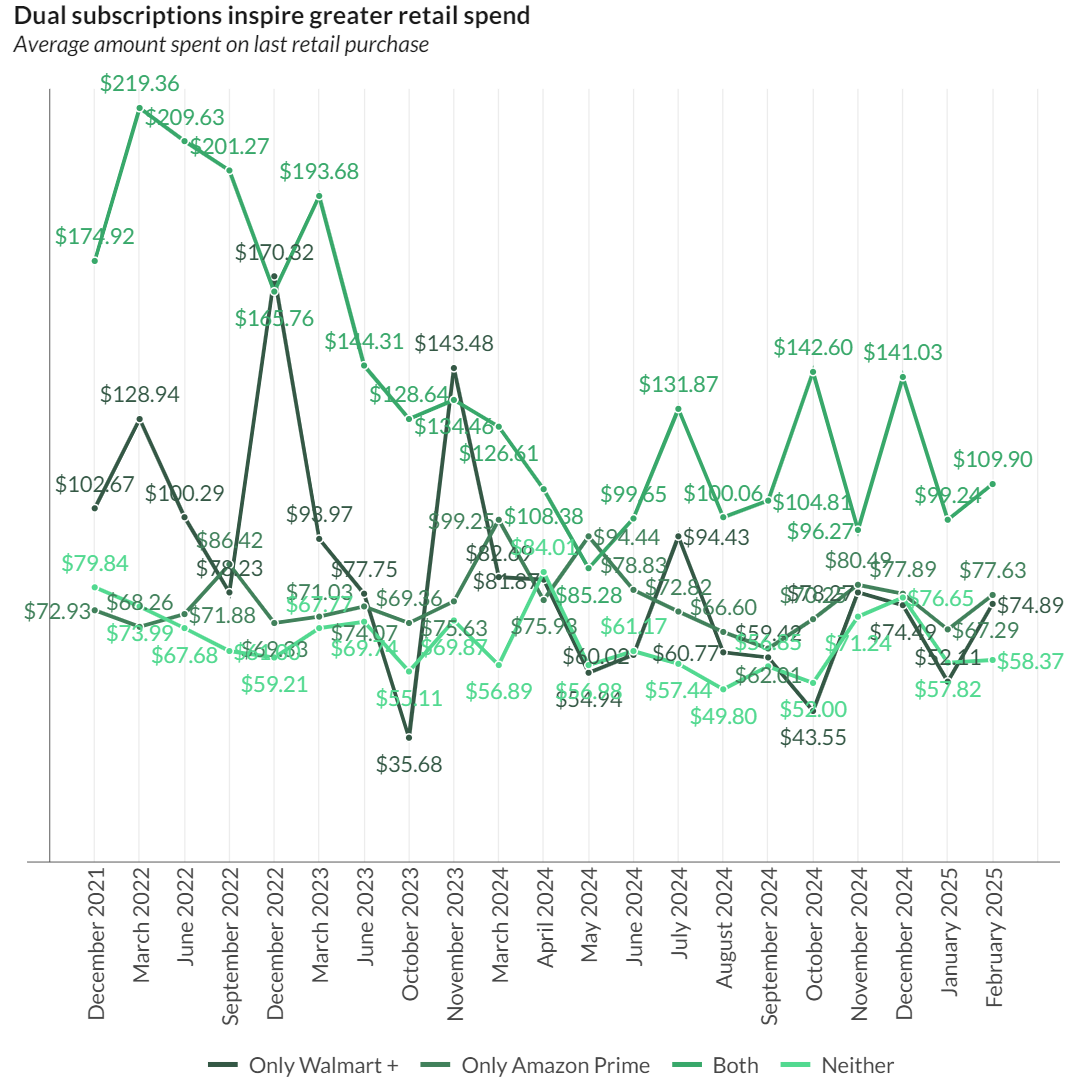

四、双重订阅会员成零售支出主力

数据显示,Amazon Prime与Walmart+的双重订阅用户是零售平台上最具消费活力的群体,全年支出水平远高于其他用户类型。

尽管沃尔玛在食品杂货领域占据主导地位,他们在亚马逊的零售支出同样远超其他群体。在观察期内,这类用户平均每笔交易花费高达110美元,显著高于仅为Prime会员的78美元和Walmart+会员的75美元。而未订阅任一服务的消费者,其平均每笔支出仅为58美元,处于最低水平。

这种消费趋势在全年保持稳定,在关键零售节点更为明显。例如,3月春季促销、9月返校季和12月假日购物季,双重订阅用户的支出均出现明显增长,显示出他们对全年促销节奏的高度敏感。这种周期性激增凸显了他们在促销季对平台优惠策略的积极响应。

千禧一代是双重订阅用户中的核心群体,也是推动消费增长的关键力量。作为最具消费活力的一代,他们成为零售商争夺的重点对象,进一步凸显了订阅服务在增强用户黏性和提升购买力方面的作用。

总体来看,大多数订阅用户仍保持清晰的渠道偏好。对于同时订阅两大平台的用户而言,价格敏感性促使他们在不同品类上灵活选择,也反映出两大电商巨头在各自优势领域内的持续吸引力。

双重订阅用户的崛起揭示了消费者在追求性价比与多样服务间的平衡取向,也预示着零售平台之间的界限正逐渐模糊。

对于电商卖家而言,单一平台运营已难以覆盖用户的完整需求,需要更关注不同平台的互补作用与消费者跨平台购物的行为偏好。

同时,食品杂货等高频刚需类目正成为争夺用户日常粘性的关键。未来,灵活组合、多渠道布局与精准服务策略将成为制胜要素。

作者✎ Rayna/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系:amz123happy